La edificación y obra civil —dos de los principales componentes de la industria de la construcción—, durante los dos últimos años han presentado un desempeño heterogéneo que están determinando de manera conjunta, un pobre crecimiento durante 2017.

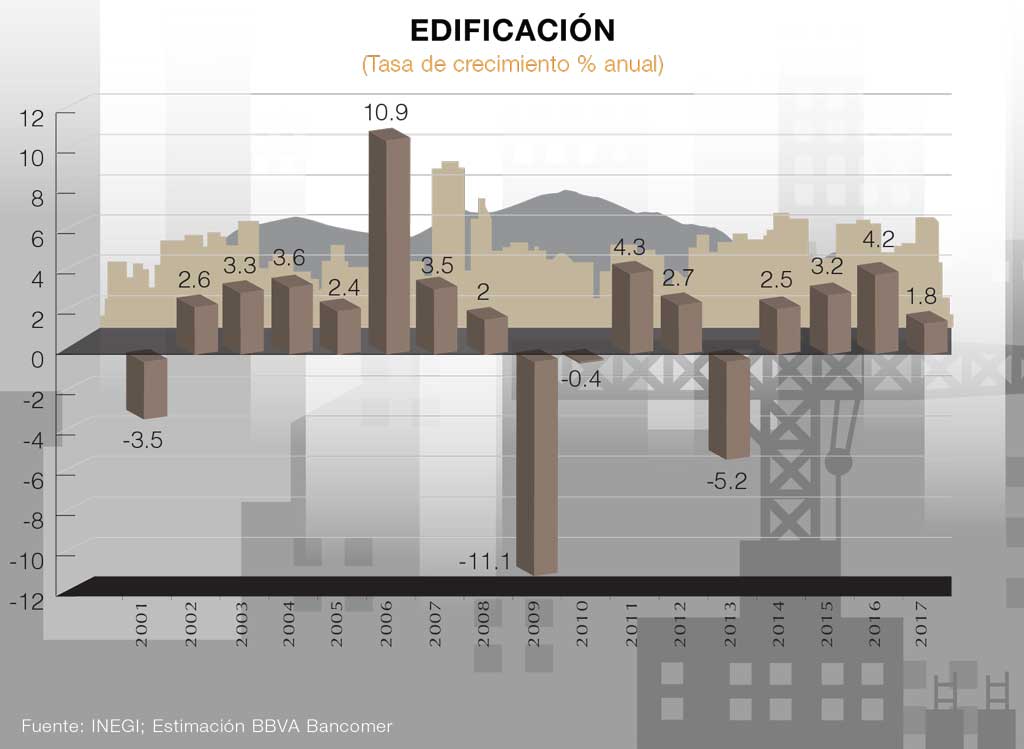

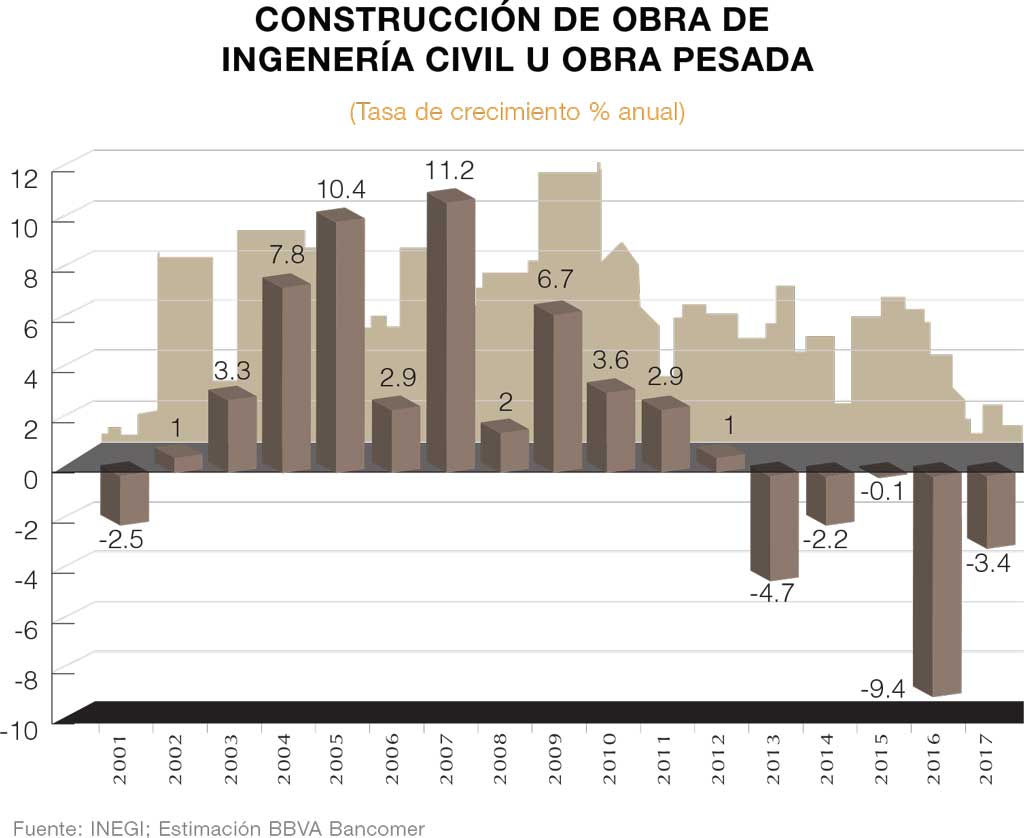

Desde 2015, la edificación ha sido el soporte del sector construcción, destacando la inversión privada en el impulso de la edificación no residencial. En contraste, debido a los recortes al gasto público, la obra civil perdió fuerza y entró a un ciclo recesivo.

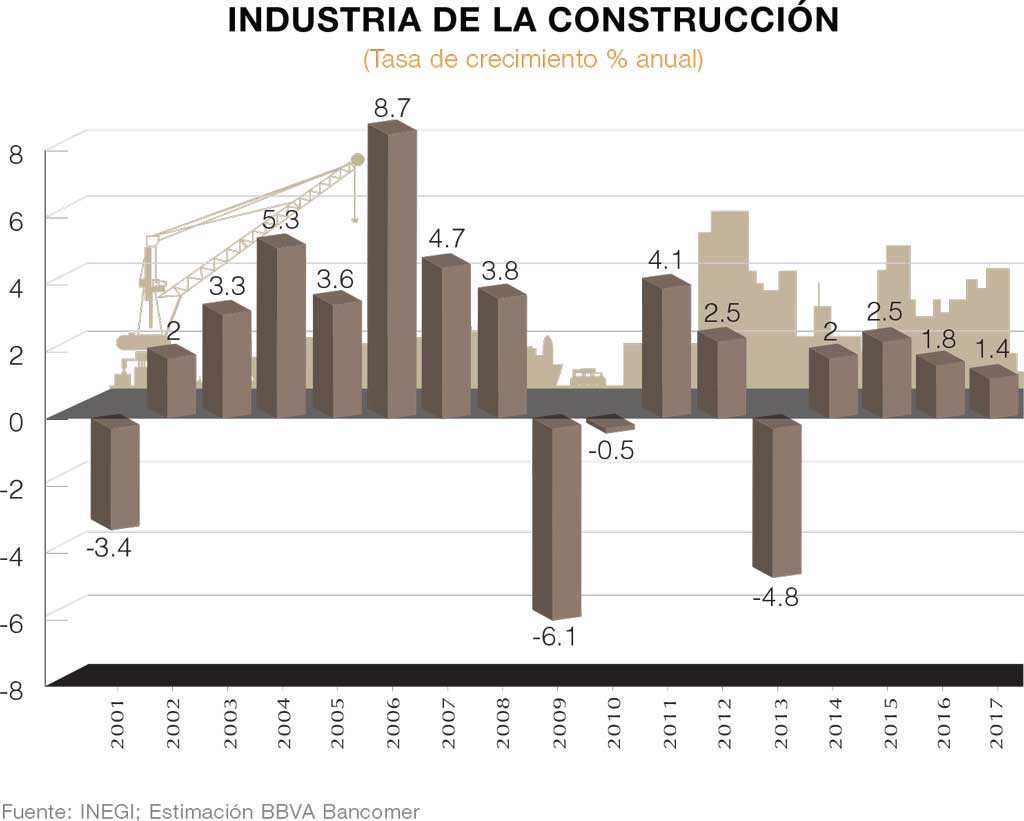

Esta industria en su conjunto creció a tasa de 2.6% durante 2015, pero en 2016, mostró una desaceleración y su ritmo de expansión se ubicó en 1.8%; en este último caso, la edificación avanzó 4.2% pero la obra civil retrocedió -9.1%, que junto con los trabajos especializados (+9.8%), determinaron el desempeño del sector.

esde 2015, la edificación ha sido el soporte del sector construcción, destacando la inversión privada en el impulso de la edificación no residencial. En contraste, debido a los recortes al gasto público, la obra civil perdió fuerza y entró a un ciclo recesivo.

Esta industria en su conjunto creció a tasa de 2.6% durante 2015, pero en 2016, mostró una desaceleración y su ritmo de expansión se ubicó en 1.8%; en este último caso, la edificación avanzó 4.2% pero la obra civil retrocedió -9.1%, que junto con los trabajos especializados (+9.8%), determinaron el desempeño del sector.

Señales de alerta

Para el primer semestre de 2017 (1S17) se observó un estancamiento que alerta de un posible reporte negativo para lo que resta del año.

Recordemos que la industria de la construcción es una de las actividades económicas más pro-cíclicas, y por lo tanto ha sido de las más afectadas por la desaceleración económica en el mercado interno. Ante esta lógica, su crecimiento en 2017 será por debajo de la economía en su conjunto.

Nuevo Puerto de Veracruz. Su capacidad hacia 2025 será de 95 millones de toneladas.

Nuevo Puerto de Veracruz. Su capacidad hacia 2025 será de 95 millones de toneladas.

De acuerdo con proyecciones de los analistas de BBVA Research, el Producto Interno Bruto (PIB) de la Construcción presenta una desaceleración, pero crecerá en el presente año a ritmo anual de 1.4%, donde destaca que la edificación seguirá siendo el pilar para mantenerlo en terreno positivo.

“La edificación podría mantener a la construcción en terreno positivo al crecer 1.8%; mientras que la obra civil se mantendrá en terreno negativo, por menor gasto público”, destaca el documento.

Además agrega que “durante los últimos cuatro años, la edificación ha impulsado a la construcción. En el mismo periodo, la obra civil se ha caracterizado por un desempeño negativo. El efecto neto es que el sector crece cada vez menos conforme la edificación agota sus espacios (…) la obra civil no tendrá una recuperación durante este 2017, pues hay un menor presupuesto para infraestructura y la presión en las finanzas públicas estatales ha llevado a cerrar la oportunidad a más obras. Por otro lado, los proyectos residenciales están por debajo de las 300,000 unidades. La contribución positiva se basará más en la edificación productiva, la construcción de naves industriales y centros comerciales mantendrán el paso durante este año. Esperamos que esto más el incremento (en) el valor de las obras residenciales, sostenga el crecimiento del sector construcción ligeramente por arriba del uno por ciento”.

Sin embargo, la Cámara Mexicana de la Industria de la Construcción (CMIC), a través del Centro de Estudios Económicos del Sector Construcción (CEESCO), no es tan optimista.

Desde el año pasado fueron claros: “La Industria de la Construcción (es) impulsada por un solo motor: La Edificación”. Su pronóstico indica que bajo las circunstancias económicas que se han presentado, “esperamos que en 2017 la industria de la construcción crezca en un rango de entre -1.0 a +0.5%, creando alrededor de 40,000 puestos de trabajo en caso de presentarse un crecimiento, y reduciéndose en 80,000 en caso de una caída, muy por debajo su potencial”.

El CEESCO explicó que la tendencia a la baja de la actividad productiva de la Industria de la Construcción fue por la disminución en los niveles de inversión pública y privada.

El mal desempeño del subsector obras de ingeniería civil (obra pública), se ha convertido en un lastre para el despegue de la industria de la construcción, ya que desde abril de 2016 a mayo de 2017, las Obras de Ingeniería Civil han registrado 14 meses de caídas consecutivas, promediando una descenso de -11.3% en el período.

El puerto de Manzanillo, incrementó 9.3 % el movimiento de carga general durante el 1T2017.

El puerto de Manzanillo, incrementó 9.3 % el movimiento de carga general durante el 1T2017.

Estancamiento al primer semestre de 2017

De enero a junio de 2017, la industria de la construcción muestra un estancamiento debido a que su índice de producción reportó un tasa de crecimiento de -0.1% respecto al mismo periodo del año previo, de acuerdo con cifras del Instituto Nacional de Estadística y Geografía (Inegi).

Como cifra comparativa, en el mismo periodo del año pasado, el sector reportó un avance a una tasa anual de 2.18 por ciento.

Hasta el primer cuatrimestre el sector en su conjunto mantuvo un ritmo de crecimiento positivo a pesar que la obra civil lleva muchos meses en recesión; en gran medida el desempeño de la edificación compensaba el negativo desempeño de la obra civil, pero a lo largo del año ésta ha perdido dinamismo, principalmente porque ha disminuido el ritmo de construcción de la vivienda ante los menores montos de subsidios.

Como consecuencia, la edificación presentó un ritmo de crecimiento anual de enero a junio de apenas 0.7%, que se compara negativamente con lo observado en el mismo periodo de un año previo cuando creció a una tasa anual de 3.9 por ciento.

En contraste, la construcción de obras de ingeniería civil reportaron una contracción a tasa anual de -10.7% en los seis primeros meses de 2017. Durante el mismo periodo del año previo presentó una contracción anual de -3.3 por ciento.

Se prevé que al finalizar el año se mantendrá un pobre desempeño. En opinión de los analistas de Invex, la construcción se verá lastrada por el encarecimiento de materiales y una menor inversión pública y privada.

En recesión, la obra civil

Señalamos que la obra civil —que representa una tercera parte del PIB de la construcción—, ligó 15 meses consecutivos con una tasa de crecimiento negativa, es decir, cinco trimestres consecutivos, desde el segundo trimestre de 2016 (2T16) hasta el segundo trimestre de 2017 (2T17).

Sin embargo, su desempeño negativo inició desde el último trimestre de 2015 (4T15), cuando reportó datos negativos y posteriormente en el periodo enero-marzo de 2016 (1T16) mostró un ligero crecimiento.

Los últimos 15 meses reportados por el Inegi (abril de 2016 a junio de 2017) registran una contracción promedio a tasa anual de -12%. Si nos vamos a los últimos 21 meses (de octubre de 2015-a junio de 2017) la tasa de crecimiento promedio anual se ubica en -8.5 por ciento.

Reforma Energética y APP´s pueden detonar al segmento construcción.

Reforma Energética y APP´s pueden detonar al segmento construcción.

La obra de infraestructura no logra revertir su tendencia negativa.

La obra de infraestructura no logra revertir su tendencia negativa.

Obra civil ligó 15 meses con crecimiento negativo.

Obra civil ligó 15 meses con crecimiento negativo.

En este sentido, los analistas de BBVA Bancomer señalan que “como se ha observado durante los últimos cuatro años, el incumplimiento del Programa Nacional de Infraestructura y el cada vez menor presupuesto para proyectos de infraestructura se reflejan en la menor actividad. Junto con el menor presupuesto, el menor gasto asignado a inversión y gasto a capital físico apunta a que la tendencia se mantendrá durante este 2017”.

Recordaron que el presupuesto de 2017 para obras de infraestructura fue casi 30% inferior al asignado en el año previo.

Agregaron que el valor de las obras de infraestructura ha estado en terreno negativo durante la segunda mitad del año anterior, tendencia que no esperan cambie durante el resto del año. “Desafortunadamente no hay indicadores que apunten a un cambio para el 2017”.

El menor número de proyectos de infraestructura ha impactado en una menor demanda de crédito bancario, además de que la política monetaria restrictiva ha llevado a incrementar el costo del financiamiento, apuntaron.

Y es que las obras de infraestructura tienen un efecto más allá del propio sector construcción, ya que influyen en la capacidad productiva de la economía, es decir, en el Producto Interno Bruto (PIB) potencial para muchas otras actividades económicas.

Los especialistas de la institución financiera afirmaron que la posibilidad de cambiar esta tendencia negativa es con la puesta en marcha de la reforma energética y la entrada de flujos de capital privado al subsector, específicamente a través de asociaciones público-privadas (APP’s).

Edificación agota fuerza

La edificación representa dos terceras partes de la industria de la construcción y tanto la edificación de vivienda como la edificación productiva (centros comerciales, parques industriales y edificios de oficinas, entre otros) sostuvieron hasta 2016 un sólido ritmo de crecimiento.

Por la inercia de éstos, la edificación productiva ya es el principal componente de este subsector, seguido de la edificación residencial o de vivienda y finalmente, el componente vinculado a servicios públicos como son escuelas y hospitales.

De acuerdo con cifras del Inegi, durante el año 2015 la edificación creció 3.4%; para 2016 aceleró su ritmo a 4.25; pero en lo que va del 2017 se estancó su ritmo de crecimiento: de enero a junio tan solo ha crecido 0.7% en términos anuales.

Los expertos de BBVA Bancomer consideran que el PIB de la edificación se desacelera pero seguirá creciendo.

Ésta proviene principalmente por la edificación residencial, donde el primer elemento que frena el crecimiento en la construcción de vivienda es el tema de los subsidios, los cuales sufrieron un recorte respecto al año previo.

La edificación se ha desacelerado pero sigue siendo un pilar del sector.

La edificación se ha desacelerado pero sigue siendo un pilar del sector.

Menor producción de vivienda, previsible

En segundo lugar, durante el primer semestre del 2017 (1S17), la colocación de crédito de la banca presentó una contracción en cuanto al número de créditos respecto al mismo periodo de 2016, como consecuencia de mayores tasas de interés y la incertidumbre de los consumidores ante el entorno de incertidumbre que se generó a principios de año.

También destacaron que el aumento en el precio de los insumos, así como el incremento en las tasas de interés para crédito a la construcción, están impactado en los números de la industria de la vivienda, la cual ha contraído su oferta acorde con el ajuste de la demanda.

Así que la menor producción de vivienda nueva, principalmente de los niveles más bajos (vivienda económica y de interés social), afectarán los niveles de producción de la vivienda en su conjunto; en tanto la construcción de edificación productiva sostiene su ritmo de expansión y será quien impulse a este sector en lo que resta del año.

Las cifras conocidas hasta el primer semestre, que determinan un mínimo crecimiento del subsector edificación, pueden anticipar que todo el sector de la construcción pueda tener a lo largo del 2017 un crecimiento muy cercano al cero por ciento.

Texto Jesús Arias

Foto: PUERTO DE VERCRUZ / APIBCS / PUBLICO EST / DIANA DULTZIN / SCT MEXICO