El sector de la vivienda tuvo a lo largo del presente sexenio fuertes contrastes, por una parte cifras récord en cuanto a los créditos otorgados pese a la crisis de 2009, pero en lo individual las acciones de las empresas que cotizan en bolsa experimentaron un año completamente adverso.

El balance sexenal de la vivienda es sorprendente, más del doble de acciones de vivienda realizadas, entre créditos y subsidios, respecto al comparativo anterior, además una meta alcanzado prácticamente con un año de anticipación.

Sin embargo, con un gran contraste, las acciones de las empresas del sector que cotizan en la Bolsa Mexicana de Valores (BMV), tuvieron entre 2010 y 2011 desempeños completamente adversos, con fuertes caídas que no dejaron de sorprender a los especialistas, aunque para el año en curso se pronostica que recuperen parte del camino perdido.

El objetivo del Gobierno Federal para el sexenio 2007-2012 fue alcanzar 6 millones de acciones de vivienda entre créditos y subsidios, mismo que probablemente será superada en 15%.

Comparativamente, dicho resultado es todo un éxito, porque la inversión de los organismos nacionales y regionales de vivienda y de los intermediarios privados entre 2001 y 2006 fue de 854,000 millones de pesos (mdp) constantes de 2006, lo que dio lugar a 3.06 millones de financiamientos para adquisición y mejoramiento de habitaciones. En este sexenio se habrá más que duplicado el apoyo para adquirir vivienda respecto al sexenio anterio.

Para los últimos seis años se previó una demanda de aproximadamente 6.0 millones de viviendas para familias nuevas y ya establecidas lo que explicó sea esta la meta de acciones para la construcción, adquisición o remodelación de vivienda en el sexenio.

Arbolada Los Sauces II, Zumpango, Estado de México

De acuerdo con el "Programa Nacional de Vivienda 2007-2012: Hacia un Desarrollo Habitacional Sustentable", las metas de viviendas para el sexenio se compuso por la oferta de 4.3 millones de créditos para la adquisición de vivienda y 1.7 millones de préstamos para mejoras, lo que suman los 6 millones señalados.

A pesar de la crisis de 2009, desde el año 2006 hasta el cierre de 2011 se entregaron 5.9 millones de acciones de financiamiento para vivienda, 98% de la meta establecida, lo que representó una derrama económica de 1.4 billones de pesos, informó José Antonio Meade, secretario de Hacienda y Crédito Público (SHCP). El funcionario aseguró que en el último año de la administración (2012), el gobierno utilizará 219 mil millones de pesos (mdp) adicionales para el financiamiento de un millón de acciones de vivienda entre nuevos créditos y subsidios.

Estos números nos indican que de cumplirse los objetivos de 2012, la administración federal actual habrá realizado 6.9 millones de acciones de vivienda, lo que significaría un incremento de 124% respecto al sexenio anterior. Al respecto, Ariel Cano, presidente de la Comisión Nacional de Vivienda (Conavi), coincidió con el secretario de hacienda al señalar que la meta sexenal en otorgamiento de créditos y subsidios a la vivienda será superada 15%.

De Acuerdo con el Quinto Informe de Gobierno, el ejecutivo señaló en el apartado de Construcción y Vivienda, que de enero de 2007 a junio de 2011 se han otorgado 5.4 millones de créditos y subsidios para adquisición, mejoramiento y autoconstrucción de vivienda. Adicionalmente, los programas de apoyo de la Secretaría de Desarrollo Social (Sedesol), que suman 1.7 millones de subsidios para mejoramiento.

Los 5.4 millones de financiamientos mencionados, representan más del doble que los 2.6 millones concedidos en similar periodo del sexenio anterior, 69.7% correspondieron a créditos y 30.3% del total a subsidios.

Del cambio estructural a la consolidación

En los últimos años seis años, incluido el presente en, como observadores del mercado vimos el fruto de todo lo que se hizo con una buena organización (las condiciones políticas, institucionales y financieras) que se conjugó con las condiciones económicas internas favorables, para darle un impulso determinante al sector.

La consolidación se puso a prueba cuando en el último trimestre de 2008 estalló la crisis financiera internacional, situación que afectó las fuentes de financiamiento para la construcción de la vivienda. Pese a ello, luego del ajuste que se observó en el ritmo de crecimiento en el sector durante 2009 por la severa recesión que vivimos, se logró retomar el camino de crecimiento en los años posteriores y terminar el sexenio con cifras históricas.

En este periodo, si bien se observó un desajuste entre la oferta y demanda de vivienda por la fuerte contracción en la construcción, ante la falta de crédito puente, el mercado de vivienda usada cobro importancia para satisfacer la demanda.

A pesar de los problemas de financiamiento para la construcción de vivienda, el crédito para adquisición nunca se cerró. La colocación de crédito hipotecario se vio afectado por la falta de oferta de vivienda y porque la demanda se portó prudente. Sin embargo, lo que fue evidente es que el crédito hipotecario de organismos públicos y la banca nunca se cerró, reflejando la madurez y sobre todo eficiencia de nuestro mercado hipotecario.

Organismos públicos sólidos

El Infonavit ha sido el pilar en el financiamiento al mercado de la vivienda, su gran transformación se dio en el sexenio anterior y en el presente incrementó su potencial en cuanto a la colocación de créditos, la cobertura a diferentes estratos de la población y su salud financiera como instituto.

Entre 2001 y 2006 el Infonavit otorgó 1.88 millones de créditos y para el periodo 2007-2012 se estima que finalizará colocando 2.86 millones de financiamientos individuales.

Uno de los pilares para fortalecer su flujo de financiamiento e incrementar el número de créditos fue a través de los CEDEVIS, es decir, de la bursatilización de su cartera, la cual se fortaleció en los años más recientes. Entre 2003 y 2006 fue incipiente la bursatilización hipotecaria, misma que se aceleró considerablemente a partir de 2007.

Las emisiones de bonos respaldados por hipotecas han sido un mecanismo de apoyo para el financiamiento a largo plazo a la construcción de vivienda, principalmente para el Infonavit y el Fovissste, los cuales aún en medio de la crisis de flujos hacia instrumentos hipotecarios luego de la crisis subprime en Estados Unidos (2008-2009), cumplieron con sus metas de colocación anuales.

Otro gran éxito del Infonavit fue su programa hipoteca verde, la cual se otorga para adquirir vivienda con eco-tecnologías, mismas que permiten ahorros en el uso de energía (luz y gas) y agua. El programa piloto se mantuvo hasta 2010, pero para 2011 el 75% de todos los créditos que otorgó el instituto fue hipoteca verde y para 2012 prácticamente todos tendrán dicha característica.

Otro gran logro fue la reforma a la Ley del Infonavit, la cual trajo como beneficios que a partir del año en curso los derechohabientes podrán acceder a un segundo créditos en coparticipación con entidades financieras y que las personas pensionadas que nunca tomaron un crédito con la institución, recuperen los recursos acumulados en la subcuenta de vivienda.

Sin duda, gran parte del éxito del instituto fue darle continuidad a Víctor Manuel Borrás al frente del Infonavit durante dos sexenios consecutivos.

Sin embargo, si un organismo público registró grandes logros en este sexenio fue el Fondo de la Vivienda del Instituto de Seguridad y Servicios para los Trabajadores del Estado (Fovissste), quien logró un giro de 360 grados.

Al iniciar el presente sexenio, aproximadamente el 83% de los 793,000 primeros créditos otorgados por el fondo tenían problemas graves (655,000 créditos), de los cuales en los últimos cinco años regularizó 647,000 de ellos, más del 98% de esa cartera.

El cambio tuvo que ventilar corruptelas de sindicatos, gobiernos municipales, estatales y de algunos desarrolladores que obligaron a una cirugía mayor en una institución. Aunque se ha dado sin frenar la derrama de crédito, sólo el año pasado Fovissste entregó más de 75,000 nuevas hipotecas y dio dividendos por los fondos de vivienda que administra por más de seis mil millones de pesos.

Entre los años 1972 y 2006 el Fovissste otorgó 793,000 créditos por un valor acumulado de 101,000 millones de pesos. En contraste, entre 2007 y 2011, se otorgaron créditos por el doble del valor acumulado en los primeros 34 años de vida del instituto.

Sin embargo, las grandes transformaciones que ha realizado Manuel Pérez Cárdenas como vocal ejecutivo del Fovissste, no sólo tuvieron que ver con el número de créditos otorgados, sino con la salud financiera del fondo, la accesibilidad a recursos de los mercados financieros, así como su eficiencia y transparencia.

Se cambió el perfil de mono-producto por otro multi-productos. Pero la buena noticia es que los nuevos créditos no tienen los vicios del pasado, y la rentabilidad de los recursos que maneja Fovissste permite a los trabajadores obtener ganancias por arriba de la inflación, dos condiciones mínimas que debería tener todo instituto de vivienda, pero que para la institución que maneja Pérez Cárdenas es algo que no existió en otros sexenios.

Otro gran cambio fue que a partir de 2007, está sujeto a la permanente revisión de las cuatro calificadoras que operan en el país, y obtuvieron desde la primera emisión en 2009 hasta finales de 2011 (30 meses), 47 calificaciones "AAA". En 2009 incursionamos por primera vez en los mercados financieros, acumulando en dicho periodo colocaciones de TFOVIS por casi 54,000 mdp.

Visto de manera global, entre 2007 y 2012 logró el fortalecimiento financiero y operativo en un cambio radical.

Banca sana y prestando

La banca puede decir que el presente sexenio fue prueba superada, toda vez que la gran crisis internacional, que tuvo origen en Estados Unidos y en particular en su mercado hipotecario e inmobiliario, puso a prueba nuestro mercado hipotecario privado.

Lo mejor fue haber transitado sin que las personas perdieran sus casa como en la crisis de 1994-1995 cuando los créditos se volvieron impagables por ser a tasa variable, a diferencia de ahora que son a tasa fija.

Adicionalmente, nunca se puso en jaque a los bancos como en la crisis anterior cuando quebraron prácticamente todos: Durante 2009 la cartera vencida tuvo un repunte moderado, mismo que ya se corrigió, y por lo mismo siempre estuvo abierta la llave del crédito. El costo del crédito tampoco tuvo un repunte extraordinario como consecuencia de la crisis y para 2011 nuevamente regresó a sus niveles previos a la misma.

Durante los últimos seis años se fortaleció la competencia entre las instituciones privadas en el crédito hipotecario, lo que favoreció la mejora de los productos, principalmente en accesibilidad al crédito que favorece a población de menores ingresos, ya sea directamente o por la vía complementaria a través de las distintas modalidades de cofinanciamiento.

Si bien la banca de 2001 a 2006 se concentró fundamentalmente en el mercado de vivienda media y residencial, para el periodo 2007-2012 amplió su cobertura a todos los estratos de la población.

En cuanto al número de créditos, en el sexenio pasado se colocaron 456,500 créditos individuales entre bancos y Sofoles, mientras que en los cinco primeros años del sexenio corriente fueron colocados más de 650,000 y se estima que en 2012 otorgarán más de 150,000 créditos adicionales.

Hacienda del Jardín, Estado de México

El talón de Aquiles del sexenio

Dentro de las instituciones privadas, las Sofoles y Sofomes hipotecarias sufrieron un gran revés por la crisis internacional, porque al depender del mercado de capitales para financiarse, la crisis representó el cierre de flujos y por lo mismo se vieron en serios problemas como empresas, pero además, afectaron el financiamiento para la construcción de vivienda.

Por ello, aquellas empresas que fueron estratégicas en la segunda mitad de los años 90´s y que sustituyeron a la banca cuando ésta se retiró del mercado de la vivienda tras la crisis de 1994-1995, pues estuvieron al borde de la desaparición.

Como consecuencia, el crédito puente sufrió una estrepitosa caída desde la segunda mitad del 2008 y no se ha logrado recuperar del todo a pesar de la participación de la banca. A su vez, como efecto de ello y la contracción de la oferta de vivienda nueva, el mercado de vivienda usada cobro fuerza entre los compradores a través del crédito, no sólo del proveniente de la banca sino también del mismo Infonavit.

Por ello el financiamiento a los constructores de vivienda se volvió el gran problema a resolver en el presente sexenio. Si bien se logró crear algunos mecanismo de financiamiento como los Fideicomisos de Infraestructura y Bienes Raíces (Fibras), o los Certificados de Capital de Desarrollo (CKDes), incluso los bancos han sido más participativos en el otorgamiento de crédito puente, hace falta mucha profundidad en estos instrumentos para volverse una alternativa de financiamiento para el mercado de la vivienda en particular y el mercado inmobiliario en general.

Para el desarrollador lo que importa es que haya recursos disponibles, a precios competitivos y que sea accesible. Este es el gran problema que tuvo el mercado de la vivienda en el presente sexenio y que aún no se ha resulto del todo, aunque a través de la Sociedad Hipotecaria Federal (SHF) se ha realizado un gran esfuerzo desde 2009 para fortalecer el financiamiento al desarrollador de vivienda.

Aunque el balance sexenal arroja muy buenos resultados por el sector de la vivienda, sobre todo en cuanto a la oferta de crédito y hay bases sólidas para pensar en un futuro positivo de mediano plazo, aún hay pendientes que resolver y el crédito puente es uno de ello.

Vivienderas en bolsa

A pesar de predominar buenos números para el sector de la vivienda en su conjunto, las acciones de las empresas del sector que cotizan en bolsa presentaron un desempeño que parece demostrara todo lo contario. El año 2011 fue un año difícil porque en tanto los volúmenes de ventas y los ingresos de las empresas crecían. El precio de sus acciones en bolsa se contrajo en más de 50%.

Dicho desempeño contrasta fuertemente con el índice de precios y cotizaciones (IPyC) de la BMV que, aunque con una amplia volatilidad, se mantuvo al cierre en niveles similares a los observados el año previo. Para 2012 el escenario es optimista, tanto para las ventas y utilidades de las empresas del sector como para sus acciones en el mercado de valores.

Sin embargo, un análisis del servicio de estudios de BBVA Bancomer afirmó que "las condiciones en 2012 prometen un entorno más favorable para la construcción de vivienda, que puede ser bien capitalizado por las empresas del sector".

A pesar de la crisis recesiva que sacudió a México en 2009, la vivienda ha sido uno de los sectores más dinámicos de nuestra economía en los últimos años. Diversas empresas son muy representativas de esta actividad, no sólo por su tamaño sino también por cotizar en la BMV.

Las desarrolladoras de vivienda que cotizan en bolsa son: Ara, Geo, Homex, Urbi, Sare y Hogar, esta última además de ser una empresa relativamente pequeña tiene una operación bursátil muy pobre. Hay otras empresas como la constructora ICA, que tiene una división de vivienda (ViveIca), pero que no cotiza en bolsa de manera independiente.

A pesar de que sus ventas y utilidades tuvieron una buena recuperación en 2011, la cotización de estas empresas en el mercado de valores tuvo un desempeño sumamente negativo a lo largo del año pasado, los analistas bursátiles especialistas en el sector de la vivienda consideran que fueron sobre castigadas.

Como muestra de ello, el índice Hábita, que concentra a las empresas del sector, pasó de un valor de 595 puntos a finales de 2010, a 256 unidades en diciembre de 2011, lo que significó una contracción de 57%. Como comparativo, el promedio del mercado medido por el IPyC reportó una contracción de apenas -3.8% en el mismo lapso.

Cuando se amplía el horizonte de comparación, se observa que el índice Hábita se mantuvo en una tendencia negativa desde el segundo semestre de 2008; el análisis de BBVA Bancomer señaló que su valor a finales de 2011 era de apenas 30% con respecto al nivel más alto que alcanzó en ese año.

Acciones sobre castigadas

Las acciones de las empresas de vivienda sufrieron un fuerte castigo por el mercado, pero ese mismo castigo ahora genera una gran oportunidad de rentabilidad para los inversionistas que gustan del mercado bursátil, porque los precios de las emisoras están muy rezagados respecto al promedio del mercado y las valuaciones se han abaratado mucho.

Victor Manuel Borrás, Director Gral. del Infonavit

Los especialistas del banco más grande de México señalaron que "aunque se reconoce que el castigo a los precios de las acciones ha sido generalizado, y no necesariamente incorpora (aunque podría y debería) la diferenciación en los modelos de negocios [?] la debilidad en los rendimientos no es una historia nueva, sino que ha sido más bien una constante en los años recientes. Se reconoce que el mercado de vivienda seguirá mostrando un dinamismo importante hacia delante, y las empresas públicas están bien posicionadas para capitalizar".

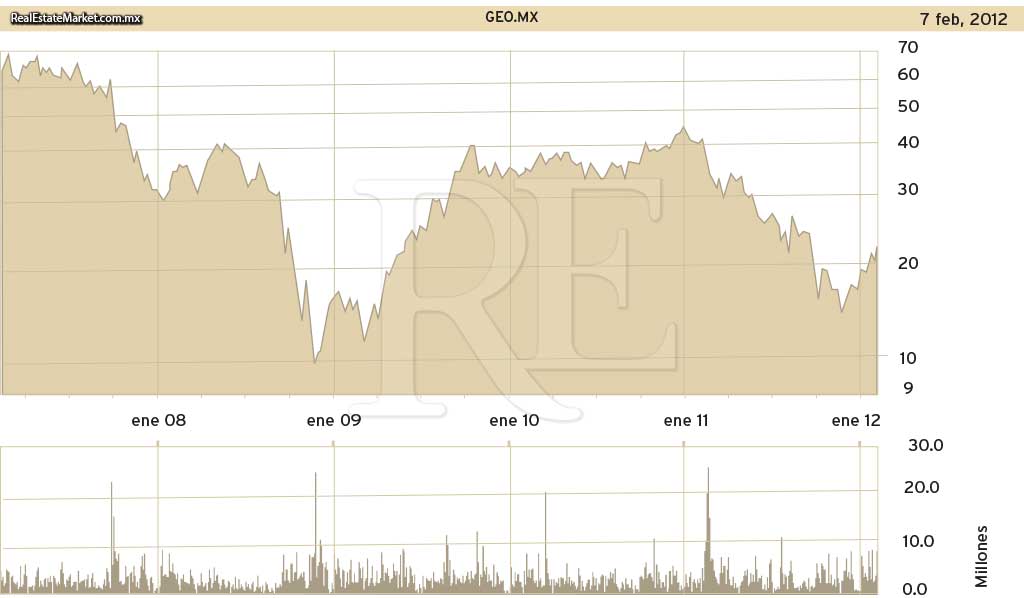

De acuerdo con cifras de la BMV, durante 2011 Geo reportó una pérdida en el precio de sus acciones de -61.7%; la cotización de Ara retrocedió -49%; Urbi se ajustó -45.2%; Homex observó una contracción en el precio de su acción de -44.2%; Sare, -63%; y en el caso de Hogar -61 por ciento.

"La fuente de la discordia ha estado en los indicadores de rentabilidad, particularmente en la generación del flujo libre de efectivo (FCF por sus siglas en Inglés y FELE en español), que viene mostrando de manera consistente, cifras negativas desde 2007. Más aún, entre los analistas ha causado también descontento el hecho de que para 2011, de acuerdo con las guías financieras proporcionadas por las emisoras, dicho indicador mostraría cifras positivas o al menos no negativas, como terminó siendo en la mayoría de los casos".

Para 2012 en particular, los analistas bursátiles del sector afirman que "la generación de FCF es clave en su valoración sobre el desempeño de las emisoras. Pero también influye el diagnóstico sobre las estrategias adoptadas en lo individual para garantizar el crecimiento y la rentabilidad de largo plazo", apuntó el análisis de BBVA Bancomer.

Perspectivas 2012

Hay iniciativas concretas para impulsar al mercado de la vivienda en 2012, por ejemplo el programa de crédito a no afiliados, lo que puede estimular un mejor desempeño de sus cotizaciones en bolsa.

Al respecto, analistas de Banamex-Accival son de la opinión que "aunque estas nuevas iniciativas como la mejora de la sustentabilidad y la creciente demanda de trabajadores no afiliados parece positiva, el aspecto negativo es la creciente complejidad del negocio, el mayor riesgo de ejecución, los mayores requisitos de inversión, los crecientes costos administrativos y la recuperación más lenta del capital de trabajo. Un factor diferenciador de cara al futuro serán aquellas compañías que se enfoquen más en la construcción vertical"

Bajo dichas consideraciones, los analistas de Banamex-Accival señalaron su preferencia por Geo y Homex, argumentando su valuación y su potencial generación de flujo libre de efectivo.

BBVA Bancomer opina que "el cambio en el modelo de construcción, de vivienda horizontal a vertical, ha obligado a hacer nuevas inversiones en tierra, y en general, a aumentar los requerimientos de capital de trabajo. En este proceso, donde las constructoras públicas buscan acelerar el paso para posicionarse sólidamente en el programa de subsidios de 2012, la generación de FCF se ha retrasado, y no se anticipan cambios sustanciales hasta antes del segundo semestre de 2012".

Es importante destacar que el FCF es una de las variables más importantes para los analistas a la hora de estimar el precio objetivo de las acciones, lo mismo que el margen operativo (EBITDA).

Sin embargo, "hay elementos que podrían ayudar a mitigar el incremento en los requerimientos de capital de trabajo, como la reducción de hasta 30% en los costos de construcción en el modelo vertical vs. el horizontal (explicado por menores gastos de urbanización y más viviendas por hectárea)".

Destacan que hay dudas sobre el valor actual de la reserva territorial de las constructoras. Algunas opiniones son en el sentido de que las empresas podrían tenerse que vender a descuento porque el nuevo modelo de vivienda requiere terrenos mejor ubicados. "En todo caso, hay desconocimiento en cuanto a su ubicación, grado de urbanización, así como sobre su valuación. Asimismo, la adopción, a partir de 2012, de normas homologadas a nivel internacional para la contabilidad de bienes raíces (IFRS por sus siglas en Inglés), genera incertidumbre sobre la forma como deberán valorarse y contabilizarse las reservas".

Los analistas consideran que el cambio de modelo hacia la vivienda vertical tiende a beneficiar a las empresas públicas, tanto por su experiencia como por la capacidad técnica en estos proyectos. Las empresas públicas podrían moderar el ritmo de inversión, para lograr una mayor generación de FCF.

BBVA Bancomer señaló que "en un año de crecimiento en ingresos y ventas, las empresas constructoras de vivienda han sido fuertemente golpeadas en el mercado accionario. Los inversionistas tienen claro que el resultado más tangible del sólido desempeño de una empresa es la generación de efectivo. Las decisiones de las empresas deben llevar, en el tiempo, a una mezcla de sostenibilidad y crecimiento con rentabilidad".

Agregaron que hay consenso entre los analistas en el sentido de que el castigo a los precios de las acciones tiene que ver con la ausencia de FCF, pero que ésta es una condición coyuntural. De largo plazo, el sector continúa viéndose estructuralmente fuerte.

Geo

Analistas de Santander la describen como el mayor desarrollador de vivienda de interés social e ingreso medio en México, con 58,000 unidades estimadas vendidas y escrituradas en los últimos 12 meses. La compañía está geográficamente diversificada en México, y tiene la mayor participación de mercado (9.0%) en términos de créditos de Infonavit.

No ofrece financiamiento hipotecario para las casas que vende, más bien las vende con créditos provistos por Infonavit, Fovissste, SHF, y bancos comerciales. La empresa estableció una asociación estratégica con Prudential Real Estate Investments en 2003 para la adquisición de terrenos.

BBVA Bancomer considera que está bien posicionada en el nuevo modelo de vivienda, con tecnología que permite una construcción acelerada y estrategias comerciales bien definidas. Tiene la mayor participación entre las constructoras en Infonavit y está posicionado en el segmento de ingresos más bajo, que es el mayor beneficiario de los programas de subsidios.

"Más de la mitad de sus ventas se concentran en viviendas de menos de 300 mil pesos, que por la ventaja de contar con los subsidios, son las que se desplazan con mayor rapidez. La asociación con fondos de inversión especializados para la gestión de sus reservas territoriales, le genera cierta presión sobre la utilidad neta. Algunos perciben sus niveles de endeudamiento como un elemento a vigilar, sobre todo en un escenario de eventual restricción económica y/o financiera".

Santander pronostica que en 2012 tendrá un crecimiento en ventas de 10.0% en términos de pesos nominales, y un incremento de 8.2% en relación al año anterior en EBITDA, ya que pronostican que el margen EBITDA de la compañía disminuirá debido a mayores costos y gastos de venta. Estableció un precio objetivo de 18 pesos para la acción en 2012. Aunque el actual nivel de valuación parece atractivo (la acción está cotizando con un descuento de 56% frente a su múltiplo P/U adelantado histórico).

Homex

Santander describe a Homex como un constructor de vivienda verticalmente integrado, especializado en vivienda de interés social e ingreso medio en México. En los últimos doce meses, Homex vendió y escrituró 49,355 casas, generando ventas de $21,389 millones de pesos (mdp) y EBITDA de $4,582 mdp. Homex opera en la República Mexicana con significativa presencia geográfica. Sus principales mercados están en los estados de México y Jalisco. Por otro lado la compañía ha lanzado programas piloto en Brasil e India. Las operaciones internacionales representan menos de 5.0% de las ventas actuales.

BBVA Bancomer señala que se enfoca a un segmento de ingresos ligeramente mayor que Geo y Urbi. Tiene el ciclo de capital de trabajo más corto. Ha realizado inversiones importantes en reservas territoriales, así como para incursionar en nuevos mercados (Brasil) y negocios (penitenciarías). Esto implicará requerimientos importantes de capital de trabajo, con un retraso en la generación de flujo libre de efectivo. La diversificación en los negocios ha generado cierta sorpresa (e incertidumbre), aunque hay confianza en el éxito de las operaciones.

De acuerdo con los pronóstico de Santander, Homex logrará un crecimiento en ventas de 10.0% en 2012 y de 9.4% en su EBITDA. Estiman que el margen EBITDA permanecerá estable en 21.4% debido a los crecientes costos y gastos de venta y al FEL negativo de $228 mdp.

Homex anunció recientemente que obtuvo un contrato de servicios de largo plazo para construir y operar dos penitenciarías federales por un plazo de 20 años. El valor de los contratos de estos proyectos es $10,600 mdp, y la compañía tiene planes de asegurar financiamiento bancario por un total de $7,700 mdp. A cambio de los contratos de servicios de construcción, Homex recibirá una compensación anual de aproximadamente $2,150 mdp (casi 10% de sus ventas totales), que serán pagados sobre una base mensual. La tasa interna de retorno que la compañía obtendrá de estos proyectos es 20%, la cual se compara positivamente con el ROE de Homex de 15%.

El precio objetivo para el cierre de 2012 es de 14.5 pesos por acción. "Creemos que al descuento actual al que las acciones de Homex cotizan en comparación con el resto de las compañías del sector no es justificado, considerando que los requerimientos de capital de trabajo de Homex han sido relativamente menores que los de sus principales competidores durante 2011. La acción está operándose con un descuento de 57% frente a su múltiplo P/U histórico, y un 20% de descuento frente al actual múltiplo adelantado del sector".

Urbi

En opinión de los especialistas de Santander, Urbi es el tercer desarrollador de vivienda más grande en los segmentos de interés social e ingreso medio en México en términos de unidades vendidas. La compañía ha vendido y escriturado 35,800 unidades en los últimos 12 meses y ha generado ventas de $16,219 millones de pesos. Es el desarrollador de vivienda líder en la región norte de México.

BBVA Bancomer opinó que la empresa está bien posicionada para atender a los no afiliados, dado que desde hace algún tiempo ha desarrollado una estrategia comercial para atender a este segmento (programas de ahorro y renta con opción a compra). Tiene amplias reservas que espera colocar con márgenes mayores a los de vivienda. La empresa ha optado por el crecimiento de largo plazo antes que por la generación de flujo libre de efectivo. Tiene un balance sólido, con altos márgenes de EBITDA, bajos niveles de apalancamiento, y una rotación de inventarios acelerada.

De acuerdo con nuestras estimaciones, Urbi deberá lograr crecer sus ventas de 2012 en 10.1% en pesos nominales, y el EBITDA en 9.5% en relación al año anterior. Pronosticamos un margen EBITDA de 26.5%, el cual es ligeramente inferior a la guía de largo plazo de la compañía de 27.0%. Creemos que, como en el caso de los principales competidores de Urbi, la compañía enfrentará un incremento en los costos y gastos de venta, lo cual probablemente tenga un impacto negativo en su generación de EBITDA.

"Nuestro precio objetivo para el cierre de 2012 de Urbi es de 18 pesos. Creemos que la habilidad de Urbi para general FELE y expandir su renglón de ventas a tasas de dos dígitos permanece por ser visto. En el 3T11, Urbi anunció que estaba disminuyendo su guía de FELE para el año a negativos $800 mdp de su rango de pronóstico previo de $800- 500 mdp positivos, debido a la adquisición de proyectos en progreso".

Ara

Consorcio Ara es un desarrollador de vivienda integrado especializado en vivienda de interés social. La compañía también participa en los segmentos de ingreso medio y residencial. El tamaño de los desarrollos de Ara varía de 50 a 20,000 casas. No participa directamente en el financiamiento hipotecario de las propiedades que vende, tres agencias gubernamentales: Infonavit, Fovissste y SHF, son los principales originadores de créditos, y ninguno de los presupuestos de estas agencias depende del gobierno para su financiamiento, señaló un análisis de Santander.

BBVA Bancomer señaló que el crecimiento se ha mantenido estable en los últimos años (a tasas bajas) y hay un excedente de tierra disponible. En términos relativos se rezaga respecto a las demás constructoras. Algunas dudas sobre la capacidad para posicionarse con rapidez en los proyectos de vivienda vertical para el segmento de bajos ingresos. La percepción generalizada es que su balance es sólido, y que de mejorar los resultados financieros de la empresa (comenzar a generar flujo libre de efectivo) el potencial incremento en el precio de las acciones de la empresa sería significativo. El desempeño que se tenga en el desarrollo más importante de la empresa actualmente, Crystal Lagoons, será clave en estos resultados.

Santander pronóstico que Ara logrará un modesto crecimiento en ventas de 6.7% en 2012, siguiendo una contracción de 5.8% en ese mismo renglón en el año completo 2011. A nivel EBITDA esperan un incremento de 8.4%, pero esta subida seguirá a un decremento de 11.4% en 2011, de acuerdo con sus estimaciones revisadas.

El pronóstico de precio objetivo para el cierre de 2012 de P$4.00/US$0.30 por acción se explica por nuestra expectativa de un futuro deterioro en el ciclo de capital de trabajo de la compañía.

"El ciclo de capital de trabajo de Ara se incrementó a 878 días en el 3T11 de 793 días al 2T11, principalmente reflejando inversiones en inventarios, tanto en terrenos y obras en progreso, particularmente aquellas relacionadas al lanzamiento de los proyectos Crystal Lagoons de la compañía. Los mayores requerimientos de capital de trabajo de Ara han sido solventados con financiamiento externo. Durante los últimos siete trimestres, la deuda neta de Ara se ha incrementado 143% en pesos nominales".

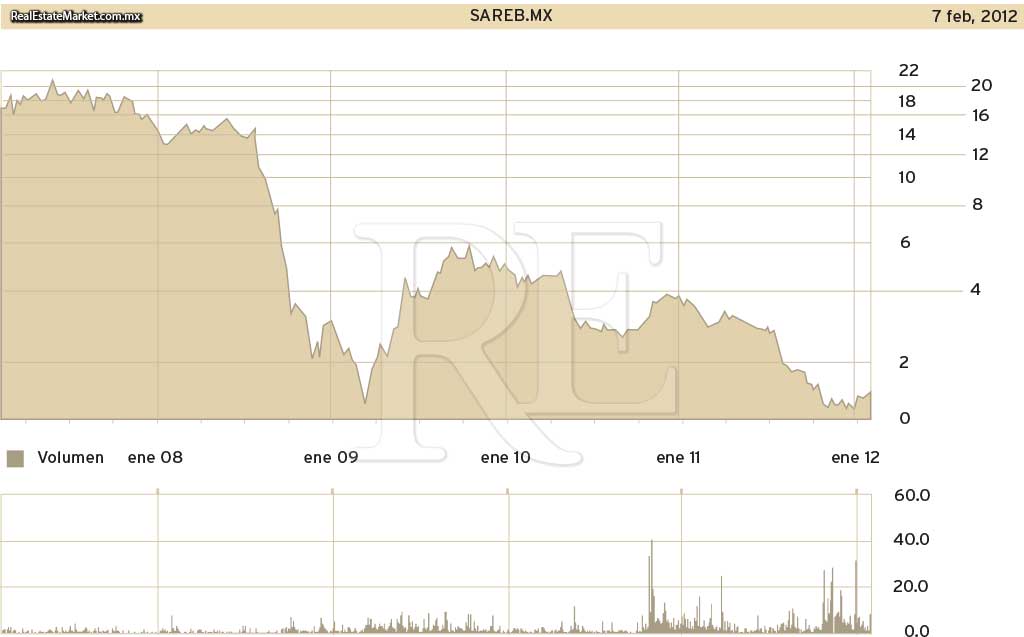

Sare

Sare es un desarrollador integrado que participa en los mercados de vivienda de medio ingreso, residencial y vacacional. Fundada en 1967, la compañía ha vendido 2,179 unidades en los últimos 12 meses. Los principales mercados de la compañía son la Ciudad de México y área metropolitana, así como Cancún. La compañía también tiene operaciones en otros estados.

BBVA Bancomer describe que la empresa se encuentra en proceso de reestructura basada en vender tierra para desapalancarse. La estrategia puede ser adecuada, aunque en condiciones económicas más restrictivas podría obligarlos a aplicar descuentos significativos a sus reservas territoriales. La empresa ha tenido dificultades para desplazar viviendas en los segmentos medio y residencial, y encuentra restricciones financieras para fondear el capital de trabajo requerido en proyectos para el segmento de ingresos medios y bajos, que se desplazan más rápido.

La empresa deberá ir resolviendo sus niveles de apalancamiento, a la vez de encontrar las fuentes de liquidez que le permitan ampliar su operación y mejorar su capacidad de ejecución.

Santander espera que las ventas de Sare se incrementen 7.4% en 2012, impulsadas por la venta de activos no estratégicos con valor de $800 mdp (35% de las ventas totales estimadas), así como por el efecto de una base de comparación relativamente fácil. "Nuestras estimaciones asumen una contracción de 5.0% en el renglón de ventas en 2011. Esperamos una contracción de EBITDA en 2012, principalmente debido al efecto de la venta de activos no estratégicos, ya que estimamos que el precio de estos activos será cercano a su valor en libros".

"Nuestro precio objetivo para el cierre de 2012 (1.75 pesos por acción), asume que la compañía realizará la venta de activos no estratégicos con un valor de $1,000 mdp durante los próximos 12 meses.

Explicaron que la significativa desaceleración en la actividad de construcción de vivienda de Sare en 2011 es explicada principalmente por la decisión estratégica de la compañía de preservar el efectivo a costa del crecimiento y, en menor grado, a las negativas tendencias que el sector vivienda está experimentando actualmente."

Texto:Real Estate Market & Lifestyle

Foto: CASAS GEO, CONSORCIO ARA,