Español

Una herramienta transparente del mercado inmobiliario

Hoy en día, muchos hablan de FIBRAS y muchos ya son especialistas. Pero no fue algo sencillo introducir este instrumento de inversión que se desconocía en México, sobre todo por sus implicaciones fiscales y legales. Así lo explica Augusto Arellano, director de Evercore y responsable de estructurar Fibra Uno en 2011 y Fibra Hotel en 2012. Hoy en día algunos de los mejores desarrolladores del país eligen esta herramienta para manejar su patrimonio.

Dr.Augusto Arellano

Director-Socio Evercore.

REAL ESTATE MARKET & LIFESTYLE: ¿Cómo fue el surgimiento de las FIBRAS en México?

AUGUSTO ARELLANO: A finales de la década de 1990, los grupos de empresarios que conocemos hoy en día iban a necesitar capital y asesoría especializada en ciertos sectores y áreas.Ejemplo claro era el sector inmobiliario, el cual es joven y no tenía las capacidades para atraer capital institucional, mucho menos deuda; no había un mercado de deuda o de capital privado que pudieran financiar, de manera consiste, un proyecto inmobiliario de tamaño medio o grande.

Un cambio importante en la sofisticación del sector inmobiliario lo representó el TLC, pues se introdujeron nuevos estándares de empresas americanas que se establecen en México para producir y distribuir productos. Las empresas que se fueron estableciendo en México requerían naves industriales con ciertas características. Es de aquí que el sector inmobiliario mexicano empieza a aprender, a adoptar estándares internacionales y a ampliarse a otros sectores como centros comerciales, oficinas, etc. Así fue como comenzó a forjarse el sector inmobiliario en México.

Pero este sector, hasta antes del 2008, tenía la desventaja de que era totalmente dependiente del inversionista extranjero, que venía a través de los fondos de capital privado del exterior y que nos demostró su fragilidad y dependencia con la crisis surgida en ese año. La crisis secó el mercado de inversión y hubo que buscar otro horizonte para abrir el apetito del inversionista en México.

REM- ¿De qué forma enfrentaron los cambios legales que se necesitaban?

A.A- En 2003 Francisco Gil Díaz, entonces Secretario de Hacienda, se dio cuenta de que los REITs en Estados Unidos eran una manera de democratizar la inversión del sector inmobiliario. Por ello impulsó un análisis para introducir la primera legislación en temas de FIBRAS, con modificaciones en la Ley del Impuesto Sobre la Renta, específicamente en el artículo 223, que da origen a las FIBRAS, y en el 224 que los regula. Ambas modificaciones aparecen en 2004.

Por alguna extraña razón este instrumento estuvo pasivo durante los siguientes 4 años. Allí es cuando Evercore se da cuenta de que se requiere del motor del mercado público para recuperar el impulso que requería el sector inmobiliario, que ya contaba con ciertos inmuebles desarrollados y en operación con capacidad para introducirse en el mercado.

La legalización estaba lista en su forma básica, solo se necesitaba adecuarla para hacer de las FIBRAS, principalmente desde el punto de vista fiscal, aunque no eran necesarios cambios a la ley. En 2010 se habían publicado ya las reglas complementarias para instrumentar el primer fideicomiso de este tipo. Hasta entonces se puede decir que el mercado estaba listo para la búsqueda de clientes idóneos para las FIBRAS.

REM- ¿Cómo fue el lanzamiento de la primera oferta pública en 2011?

A.A: Las FIBRAS llegaron en su primera oferta pública con Fibra Uno, que contaba con 16 inmuebles. Pero la primera oferta de Fibra Uno, por cuestiones de mercado, fracasó. La decisión fue de retirar la oferta de manera temporal y regresar muy rápidamente con un segundo intento, y gracias a las modificaciones diseñadas en ese momento, se logró colocar con gran éxito apenas unas semanas después del primer fracaso.

Apenas unos meses después de colocada, Fibra Uno comenzó a operar muy bien: pagaba sus dividendos trimestrales y el certificado se podía comprar y vender sin ningún problema en el mercado; justo como se había anticipado. Todo funcionó a la perfección. Después vino el crecimiento con la compra de inmuebles pagándolos con certificados, que mostraron un mercado inmobiliario más ágil, líquido y con pago de dividendos. Así se empezó a dibujar la historia de Fibra UNO como el consolidador de los inmuebles en arrendamiento de México y del instrumento FIBRA como algo extraordinariamente innovador que le cambió la perspectiva del sector inmobiliario a todo mundo.

| Ganancias en Bienes Raíces en México | ||

|---|---|---|

| Antes de 2008 | 2008 | Desde 2009 a la actualidad |

|

CRISIS |

|

|

|

|

|

El mercado privado colapso |

|

|

Inversiones privadas se detinen en el mercado inmobiliario (bancos, fondos de inversión) |

|

|

Se hace evidente la dependencia del sector de bienes raíces ante el mercado privado |

|

One Acapulco Costera

También abrió el mercado a los inversionistas pequeños en México, junto con la participación de las Afores en el sector de inmuebles en arrendamiento.

REM- ¿Cómo fue la recepción en el mercado?

A.A: En los dos años y medio que han seguido a este boom inicial, la Bolsa Mexicana de Valores ya cuenta con cinco FIBRAS con un comportamiento, en general, muy positiva y mucho más alta que el IPC general de la Bolsa.

El siguiente caso de desempeño extraordinario, después del gran éxito de Fibra Uno, ha sido el de FibraHotel. FibraHotel fue la segunda fibra en el mercado y la primera especializada en hoteles, innovando nuevamente con un modelo de negocio similar a los pares que operan en EUA (lodging REITs), lo que representó la introducción de nuevas reglas para este tipo de instrumentos. FibraHotel presentó una gran oferta pública inicial llevada a cabo el día del cambio de poderes en México (30 de noviembre de 2012). Actualmente ya concretó su segunda oferta pública y ostenta, hasta el día de hoy, el record de participación de Afores en cualquier oferta de capitales en México (participaron 10 de las 12 Afores existentes).

REM- ¿Cómo es la gestión de las FIBRAS?

A.A- La gestión de las fibras se ve reflejada en los “fees” (comisiones) que cobran.

Los fees pueden cobrarse sobre la base del valor de los activos, de los ingresos por rentas, por las ganacias de capital en el valor de los certificados en el mercado, o bien por comprar inmuebles en el mercado.

El cambio estructural más importante en el sector inmobiliario en los últimos años es la introducción y desarrollo del mercado de FIBRAS, ya que cambió la naturaleza ilíquida de un inmueble por un instrumento líquido que puedes comprar y vender todos los días en la Bolsa Mexicana de Valores.

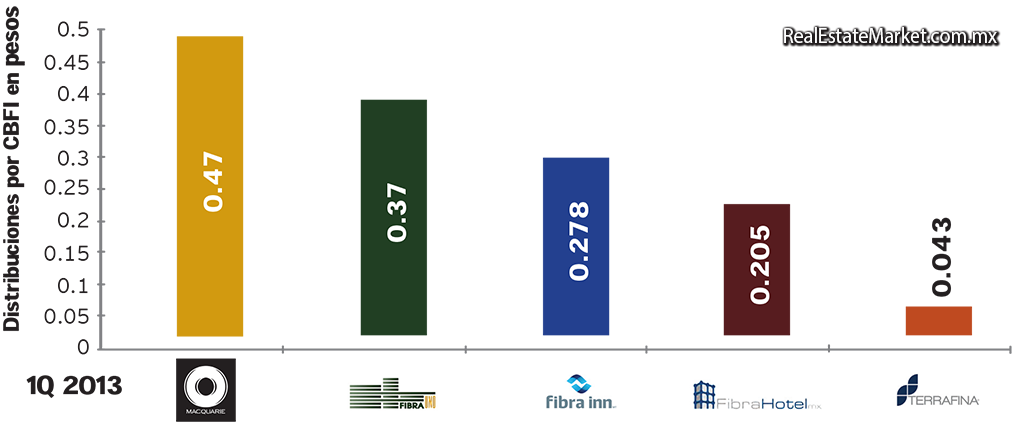

| Distribución por CBFI | ||

|---|---|---|

| La distribución en pesos por cada CBFI en el cierre del primer cuatrimestre de 2013. Fibra Macquarie repartió 0.47 pesos por Certificado, seguido por Fibra UNO con 0.37; Fibra Inn* 0.278; mientras Fibra Hotel y TerraFina* fue de 0.205 y 0.043 respectivamente. | ||

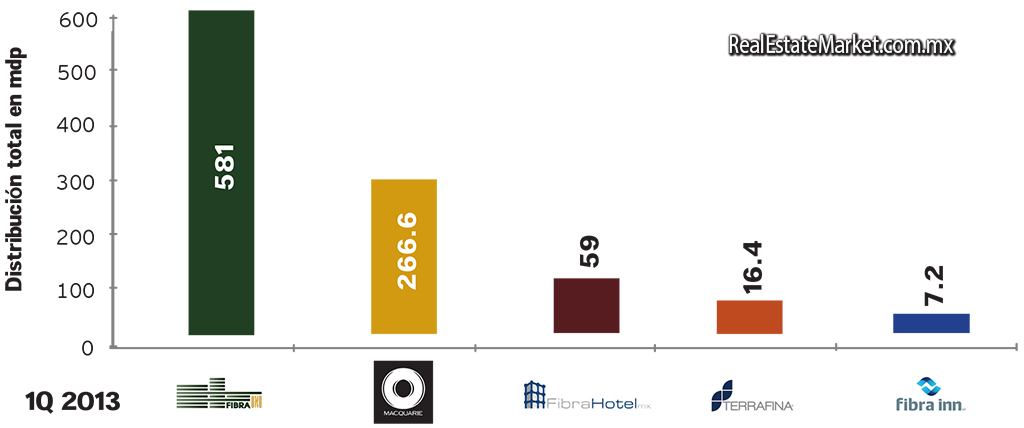

| Distribución total en mdp | ||

|---|---|---|

| Durante el primer cuatrimestre de 2013, en lo referente a la distribución total, Fibra UNO repartió 581 millones de pesos (mdp), seguido de Fibra Macquarie con 266.6 mdp; Fibra Hotel 59 mdp; TerraFina* 16.4, y Fibra Inn* 7.2 mdp. En su conjunto las fibras distribuyeron 930 mdp en el primer ejercicio del año. | ||

*Iniciaron operaciones en marzo de 2013.

Fuente: Evercore

REM- ¿Qué podemos esperar del futuro en FIBRAS en México?

A.A: El reto hacia adelante es que tengamos un mercado de FIBRAS que atraiga a los mejores desarrolladores y a los mejores inmuebles, de lo contrario no redundará en los mejores resultados para el inversionista. Las FIBRAS tienen como riesgo importante el tener propiedades con baja calidad, ser manejados por administradores con poca experiencia o introducir estructuras que no estén diseñadas apropiadamente. Para evitar esto, se espera que las FIBRAS logren ir hacia un camino ordenado con estructuras más homogéneas, que los “fees” que cobren sean cada vez más competitivos y sencillos, con instrumentos cada vez más especializados y con inmuebles de mayor calidad.

Lo mejor que le puede pasar al segmento de FIBRAS es que ofrezcan portafolios diferentes, con altos niveles de seguridad y más especializadas. Diferenciadas entre sí. Esta situación descomprimiría mucho la competencia por los inmuebles existentes y ampliaría la base de inversión, eso haría un mercado más ordenado en este sector.

REM- ¿En qué debería poner atención el inversionista?

A.A: El inversionista tiene el reto de determinar cuáles son las propiedades de calidad suficiente para que las incorporen su sus portafolios.

Existe la posibilidad que surjan FIBRAS que quedarán flotando en el mercado, desde luego algunas serán líderes en su segmento y se distinguirán de otras, pero habrá algunas que fracasarán y se quedarán en el camino.

* Lic. En Economía por el ITAM, Director-Socio Evercore. 15 años de experiencia en el sector inmobiliario. Asesoró y estructuro las ofertas públicas de Fibra UNO en 2011, 2012 y 2013 y las ofertas publicas de FibraHotel en 2012 y 2013.

| Comisiones por FIBRA | |||||

|---|---|---|---|---|---|

| Comisión por Consultoría |

|

|

|

|

|

|

|

|

|

|

|

| Comisión por Gestión |

|

|

|

|

|

| Comisión de Incentivos |

|

|

|

|

|

| Comisión de Adquisición y Otras |

|

|

|

|

|

Texto Real Estate Market & Lifestyle

Foto: FIBRA UNO, FIBRA HOTEL

English

The active Instrument

A transparent tool for the Real Estate Market

Dr.Augusto Arellano

Director-Socio Evercore.

Today, many speak about FIBRAS and several are already specialists in this instrument. But it was not simple to introduce this investment instrument which was unknown in Mexico, mainly due to its legal and fiscal implications. Augusto Arellano, President of Evercore, was the creator of the public offers of Fibra UNO in 2011 and Fibra Hotel, in 2012. Up to date, some of the best developers in the country are choosing this instrument to handle their patrimony in the stock market.

REAL ESTATE MARKET & LIFESTYLE: How was the beginning of FIBRAS in Mexico?

AUGUSTO ARELLANO: By the end of 1990, the entrepreneur groups we know today were going to need capital and specialized consultancy in certain sector and areas.

A clear example of this is the real estate sector, which is young and did not have the capacities to attract institutional capital, much less, debt; there wasn´t privet capital or debt market that could finance In a constant matter a real estate project of medium and large size.

An important change in the sophistication of the real estate sector was its representation by the NAFTA, since new standards were introduced to American enterprises established by Mexican law to produce and distribute products. The enterprises that began to establish in Mexico required industrial building with certain characteristics. Due to this, the Mexican real estate sector begins to learn, to adopt international standards and spread through other sectors like shopping centers offices etc. This was how the Mexican real estate sector began to forge.

For this sector, before 2008, the disadvantage we totally dependent on the foreign investor that through private capital funds of the exterior, which showed the fragility and dependence of the crisis emerged that year. The crisis pulled out the investment market and there had to be a search in the horizon for the investor’s appetite to open.

REM- How did you face the changes in regulation that FIBRAS needed?

A.A- In 2003 Francisco Gil Díaz, former Secretary of treasury realized that the REITs in the United States were a way to democratize the investment in the real estate sector, because of this he impulse the analysis to introduce the first legislation in the FIBRAs matter, with modifications on the Law of Tax Over Rent, specifically in the article 223, which gives origin to FIBRAs, and in 244 regulates them. Both are modifications appear in 2004.

For some strange instrument this instrument remained passive for the following four years. It is there when Evercore realizes that is requires the engine of the public market to gain the impulse that the real estate sector need, which had certain developed real estates and operations with capacity to introduce in the market.

The legalization was ready in its basic form; it just needed some adjustments to make of FIBRAs a viable subject, although changes to the law weren’t necessary. In 2010 complementary rules to create the first trust fund of this type had been published. Until then, we could say the market was ready to search for ideal clients for FIBRAs.

REM- How was the launch of the first public offer of FIBRAS in 2011?

A.A- The FIBRAs arrived with their first public offer with Fibra Uno, which at the moment had 16 estates. However, the first public offer of Fibra Uno, due to situations in the market, failed. The decision was to withdraw the offer from the market in as a temporary measure and quickly come back with a second attempt, thanks to the modifications designed at the moment, it achieved to position with great success only following weeks after its failure.

Only a few months after being positioned, Fibra Uno began to operate regularly: it paid dividends each trimester and the certificate could purchase or sell without problems in the market; just as anticipated. It all functioned perfectly. After, the growth of the market came along with the purchase of real estate, paying with certificates, that showed a real estate market more agile, liquid and with dividend payment. This is how the history of Fibra UNO as a consolidator in the real estate leasing of Mexico and the instrument of FIBRA as something innovative and that changed the perspective of the real estate sector in the world was traced.

It also opened a market of small investors in Mexico, along with the participation of Afores in the real estate leasing sector.

| Ganancias en Bienes Raíces en México | ||

|---|---|---|

| Before 2008 | 2008 | Since 2009 to date |

|

CRISIS |

|

|

|

|

|

Private market collapses |

|

|

Private investment stopped in the real estate sector (banks, funds) |

|

|

The dependence of the real estate sector on the private market becomes evident |

|

One Acapulco Costera

REM- How was the market acceptance?

A.A- The two and a half years have been followed by the initial boom; the Mexican Stock Exchange already counts with five FIBRAS of a positive and far larger general behavior than the IPC in the Stock Market.

The next case of extraordinary performance, after the great success of Fibra Uno, has been Fibra Hotel. FibraHotel was the second FIBRA in the market and the first specialized in hotels, innovating once again with business model similar to the ones that operate in the USA (lodging REITs), which represents an introduction of new rules for this type of instruments. FibraHotel, after a great public offer carried the following day from change of powers in Mexico (November 30th 2012), FibraHotel had concretized with second public offer and holds, until this day, the record of participation of Afores in any capital offers of Mexico (10 of the 12 existing Afores participated).

REM- Tell us about the management of FIBRAS.

A.A- The management of FIBRAS is reflected on fees or commissions they charge.

| Distribución por CBFI | ||

|---|---|---|

| The distribution in pesos for each CBFI in the closure of the first four months of 2013: Fibra Macquarie divided 0.47 pesos per Certificate, followed by Fibra UNO with 0.37; Fibra Inn* 0.278; while Fibra Hotel and TerraFina* divided 0.205 and 0.043 respectively. | ||

| Distribución total en mdp | ||

|---|---|---|

|

During the first four months of 2013, referring to the total distribution, Fibra UNO shared 581 million pesos (mp), |

||

*Began operations in March 2013.

Source: Evercore

| Comisiones por FIBRA | |||||

|---|---|---|---|---|---|

| Advisory Fee |

|

|

|

|

|

|

|

|

|

|

|

| Management Fee |

|

|

|

|

|

| Comission incentives |

|

|

|

|

|

| Acquisition Fee and Other |

|

|

|

|

|

* Economy Major ITAM, CEO-Partner Evercore. 15 years of experience in the real estate sector. Consulter and creator of the public offers of Fibra UNO in 2011, 2012 and 2013, along with the public offers of FibraHotel in 2012 and 2013.

Text Real Estate Market & Lifestyle

Photo: FIBRA UNO, FIBRA HOTEL