Mientras en el mundo se debate el futuro de los esquemas de participación privada en proyectos de infraestructura, para México el financiamiento y el tamaño de los consorcios con capacidad de participación en obras de mayor dimensión son parte de la estructura en que se accede al financiamiento en estos días. Es un hecho que en nuestro país la falta de liquidez en el mercado inmobiliario empezó con el retiro de la banca comercial y el planteamiento de negocio que experimentaron los fondos de inversión.

En conjunto, hasta hace tres años podían observarse en los escritorios de AMB Property Corporation, Union Investment Real Estate AG, Kimco, BVT, Apollo, Fadesa, Prudential, LaSalle Investments, México Retail Properties, JP Morgan, Chelsea, Roockwood, Walton Street Capital, GE Capital, Goldman Sachs, TPG-Axon y Deutsche Bank, MetLife Latinamerica y Deutsche Bank proyectos de desarrollo inmobiliario en vías de financiamiento. Pero la crisis hizo que justo al mismo tiempo, y en continuidad al anuncio del Plan Nacional de Infraestructura (PNI), se generaran otros mecanismos de financiamiento para proyectos de mayor tamaño.

Se gestó entonces la estructura de los Certificados de Capital de Desarrollo (CKD), la reestructura del Banco Nacional de Obras y Servicios Públicos (Banobras) y se originaron en el gobierno federal las Asociaciones Público-Privadas (APP).

Planta la Yesca

Algunos analistas como Mark Wilde de la firma Deloitte dicen que los debates en torno a este esquema de participación tienen su fundamento en que "las APP representan un esfuerzo caro de parte del gobierno para privatizar los servicios públicos".

Ya en el pasado los Proyectos de Infraestructura Productiva de Largo Plazo (Pidiregas) hicieron lo propio en facilitar el acceso a recursos para financiar proyectos de infraestructura. Ahora, las APP "son una enorme oportunidad para mejorar la calidad de la infraestructura social, de tal forma que se agregue valor al dinero que aportan los contribuyentes", según Wilde.

Existe una amplia variedad de modelos de APP. El clásico es el de infraestructura social, que involucra al sector privado en el diseño, la construcción y el financiamiento de escuelas y hospitales, entre otros, además de responsabilizarlo de los servicios de mantenimiento, limpieza y seguridad por un periodo de aproximadamente treinta años. A su vez, el sector público estaría obligado contractualmente a pagar una cuota anual al operador, la que dependerá de la disponibilidad de las instalaciones y del nivel de calidad de los servicios provistos.

Aun así, dice Wilde, las APP no siempre presentan cambios radicales en la infraestructura o en la prestación de servicios en nuestras escuelas, hospitales y tribunales, pero brindan la posibilidad de construir nueva infraestructura más rápido que los esquemas de financiamiento tradicionales. "Sin embargo, el problema real que enfrentan tanto los gobiernos como los contribuyentes es saber cuáles son los proyectos prioritarios en los que es necesario enfocarse", menciona.

| Esqemas de APP |

|---|

|

|

No obstante, día con día pueden observarse cambios importantes en el esquema que permite al gobierno federal continuar con el desarrollo de aeropuertos, carreteras, puertos, plantas de tratamiento de aguas, penales, hospitales y todo lo que conforma la infraestructura nacional. Es así que estos nuevos esquemas son complemento de las Obras Públicas licitadas.

De esa forma se han concebido obras como el tramo carretero Nuevo Necaxa-Tihuatlán, Puerto Tuxpan, la Planta Hidroeléctrica La Yesca, el Hospital Regional de Alta Especialidad en Ciudad Victoria, la Ciudad Judicial de Oaxaca y la Terminal B del Aeropuerto de Monterrey, entre otras.

Por su parte, los CKD están siendo en estos días una oportunidad adicional para acceder a recursos provenientes de las Administradoras de Fondos para el Retiro (Afores) y el incipiente camino que aún deparan las colocaciones en bolsa de las Fibras.

Dentro del PNI existen proyectos de APP que abren la puerta a empresas constructoras, fondos de inversión y administradoras de fondos (ver cuadro de CKD).

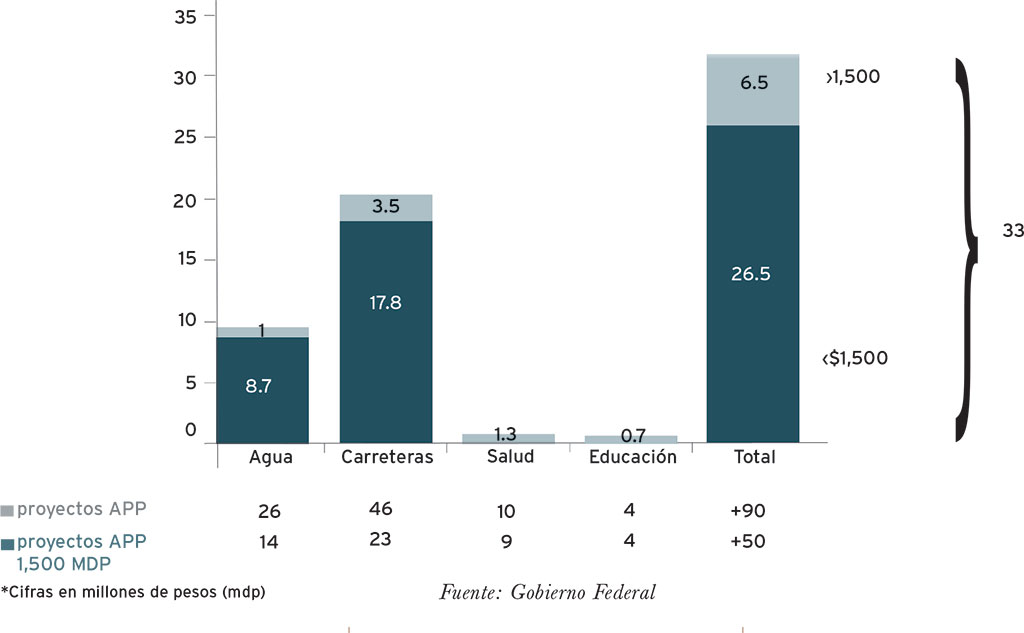

Si se consideran sólo los esquemas de APP, las posibilidades de negocio ascienden a un total de 33,000 millones de pesos, distribuidos en proyectos de agua, carreteras, salud y educación. Se trata de áreas de influencia donde figuran los sectores ambiental, carreteras y puentes vehiculares, así como edificaciones bajo el esquema de proyectos de Prestaciones de Servicios.

Autopista Saltillo - Monterrey

Desde las áreas de construcción, desarrollo y financiamiento participan en estos esquemas firmas como Marnhos, ICA, GMD, Macquire, Impulsora IDEAL y GIA, entre otras. El potencial de participación es amplio, si se considera que sólo para obras del Bicentenario el gobierno programó obras por 73,000 millones de pesos, de los cuales 42,000 millones corresponden a inversión privada en carreteras, tele-comunicaciones, agua y energía eléctrica, entre otras.

Los CKD son un vehículo con el que un manejador de fondos integra capital de diferentes inversionistas institucionales para destinarlos a proyectos inmobiliarios y de infraestructura.

Los CKD están apoyados en las reformas a la Ley del SAR, que abre la opción para que las Afores participen en un mercado con amplio potencial, dado que en conjunto América Latina sólo participa con 1% de los compromisos de los fondos de capital privado que operan globalmente, según el estudio de los CKD y los Proyectos de Infraestructura del Banobras.

México participa con 18% del mercado de fondos en América Latina, mientras otras economías, como Brasil, representan 65 %. En el esquema CKD participa el gobierno a través del Fonadin con una aportación promedio de 20%.

Macquarie fue el primer fondo con una meta superior a cinco mil millones de pesos de una meta total de 15 mil millones, y el primero de los cuatro con que arrancó el Fonadin y el Banobras la iniciativa.

Ese grupo está formado por AMB Property Corporation con influencia en el mercado industrial, Prudential Real Estate Investments en el área de centros comerciales, al igual que México Retail Properties y como líderes personales un cuarto de Germán Ahumada y Carlos Gutiérrez en vivienda.

El valor estimado de los cinco fondos asciende a 31,300 millones de pesos, de los que el Fonadin participa con 6260 millones de pesos, con un poder multiplicador 62500 millones de pesos. Por su parte, las Afore a través, de las Siefore, podrán invertir entre 14,000 y 15,000 millones de pesos.

Otro caso es AMB, promovido por el fondo norteamericano AMB Property Corporation, con un valor de 33,00 millones de pesos, administrado por AMB-Acción Shelf 2, subsidiaria de AMB México Shelf 2 (participa en 90%) y G. Acción (10%). Se emitió a un plazo de hasta 10 años, con fecha estimada de emisión de ayer mismo y con un enfoque en el área industrial y logística.

Autopista Arco Norte.

Por su parte, Prumex Industrial III está liderado por Prudential Real Estate Investors (PREI) y administrado por PLA Administradora. Tendrá un valor de 6500 millones de pesos, a un plazo de hasta 12 años y PREI participa con 650 millones de pesos. Su área de influencia es el desarrollo, la adquisición y la operación de propiedades industriales y logística.

Con bases originadas en el sector de vivienda Artha, promovido por Artha Capital y administrado Artha Operadora, registra un valor 2500 millones de pesos a un plazo de hasta 10 años, y se colocó en septiembre pasado.

La participación por 125 millones de pesos (5%) liderado por Germán Ahumada, inversionista de Consorcio Ara, y Carlos Gutiérrez, ex directivo de Merrill Lynch, estará orientado a financiar proyectos inmobiliarios de infraestructura urbana en vivienda, turismo, industrial y comercial vía la adquisición de macrolotes.

Un fondo adicional es I Cuadrada de México Retail Properties (Gru-po MRP) y administrado por Infra-estructura Institucional. Su valor es de 4000 millones de pesos a un plazo de hasta 15 años, con inversiones de deuda y capital emitidos en septiembre. Grupo MRP participa con 200 millones de pesos.

Un CKD adicional es Vertex Real Estate, su fondeo partirá de recursos de las Afores, en total 2300 millones de pesos que se colocarán a un plazo de 10 años.

Su diferenciación es importante para el mercado, podría salir a principios del 2011. El valor agregado es que se orientará a integrar portafolios de propiedades inmobiliarias comerciales (oficinas, centros comerciales y turísticos).

Texto:Real Estate Market & Lifestyle

Foto: Secretaría de comunicaciones y transportes, CFE