El último medio siglo ha sido para la economía mexicana un ciclo de importantes transformaciones, que abarcan desde el llamado periodo estabilizador hasta las reformas estructurales, pero pasando por importantes episodios de crisis recurrentes.

1965

En la trayectoria del “desarrollo estabilizador”

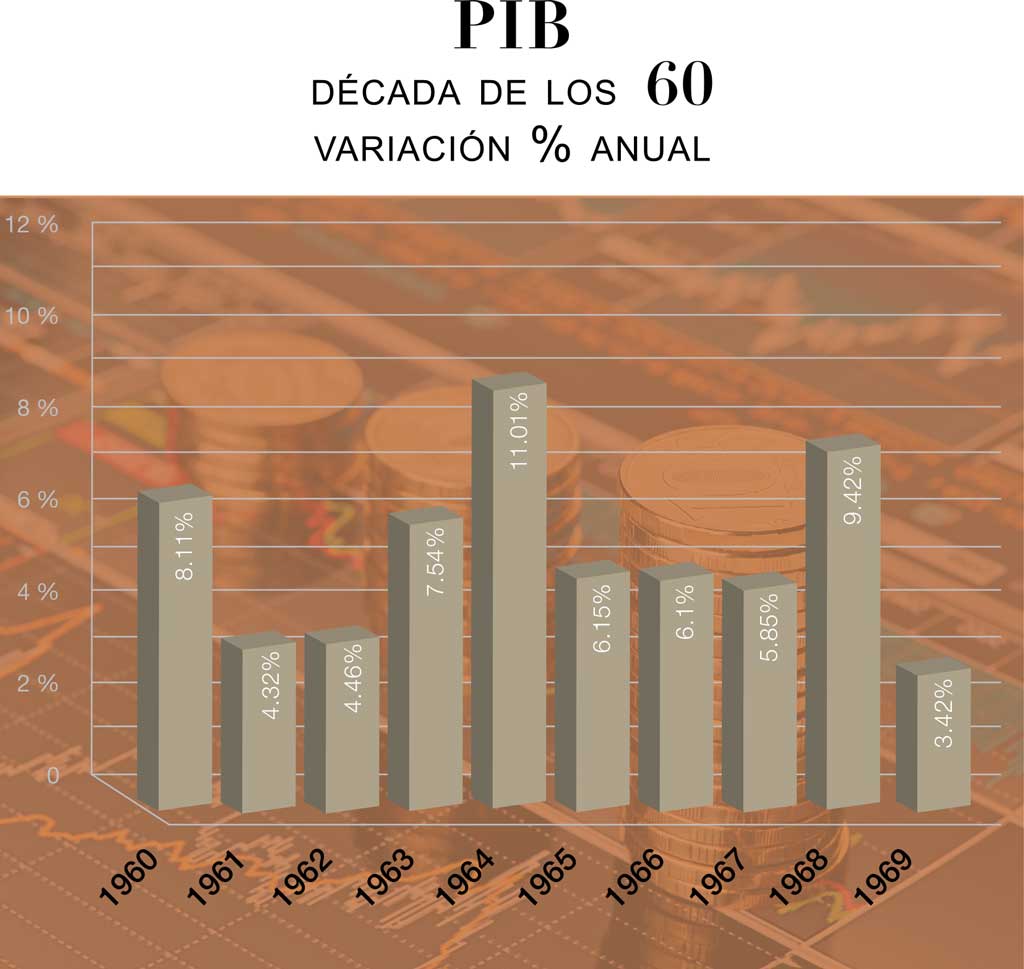

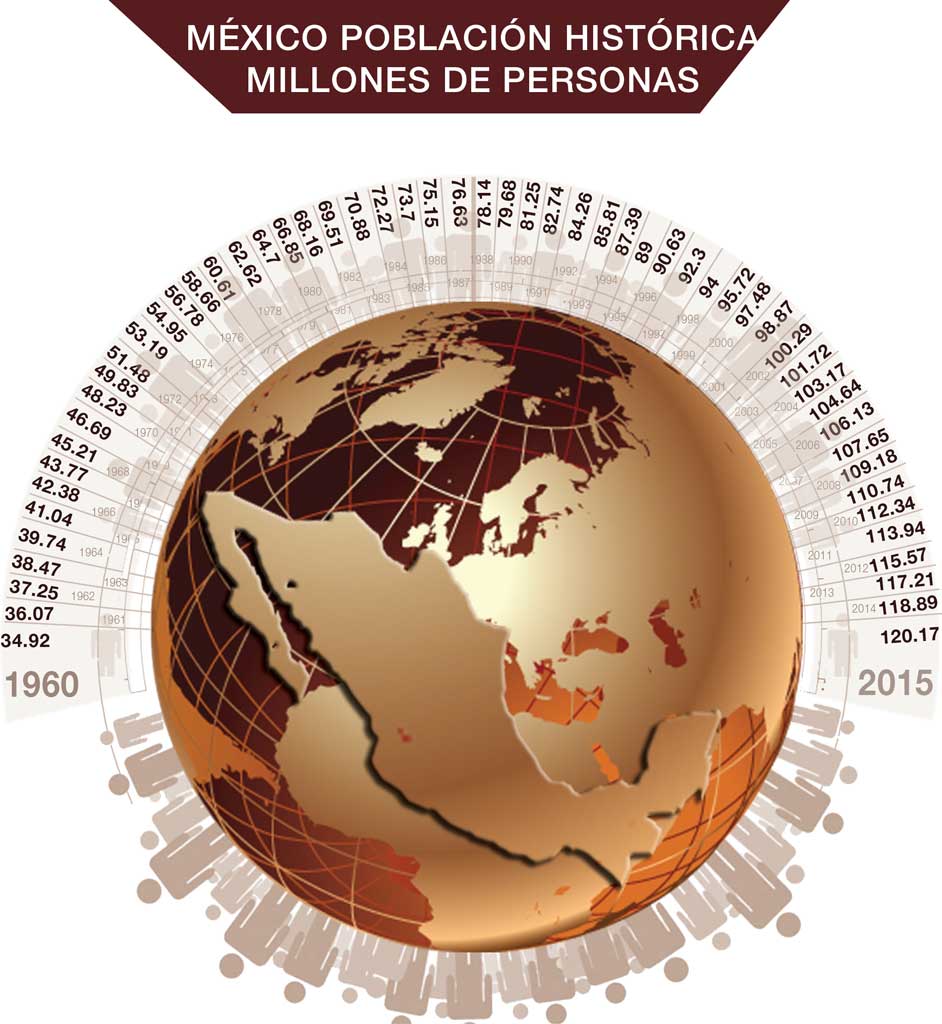

Desde mediados de los años cincuenta, en el contexto de una economía mundial dinámica y estable, centrada en el proceso de reconstrucción posterior a la II Guerra Mundial, México comienza una fase de rápido crecimiento de la producción industrial, orientada “hacia adentro” con estabilidad de precios. Entre 1955 y 1965 el Producto Interno Bruto (PIB) real casi se duplicó, mientras que la población pasó de 30 millones de habitantes a poco más de 41; así, no obstante una expansión demográfica muy alta, el PIB per cápita en términos reales aumentó en más de 3% por año en la década previa a 1965.

La estrategia de “desarrollo estabilizador”, que dio lugar a estos resultados, tenía como base políticas fiscal y monetaria prudentes, que daban sostén a un régimen de tipo de cambio fijo y a tasas moderadas de incremento de los precios. El crecimiento del ingreso y la estabilidad financiera propiciaron, a su vez, flujos ascendentes de ahorro interno, y su canalización al sistema financiero, lo cual elevó las capacidades de inversión de la economía; los recursos externos tenían un papel meramente complementario.

Se trataba de sustituir importaciones de consumo mediante el desarrollo de un aparato industrial que importaba componentes intermedios y algunas materias primas. Estas importaciones básicas se cubrían con la exportación de productos agropecuarios y minerales. Era un esquema de economía relativamente cerrada, en el que la protección limitaba el peso cuantitativo del comercio exterior en la economía, aislando el mercado de bienes de consumo final; la suma de importaciones y exportaciones apenas representaba 11.5% del PIB a mediados de los sesentas.

De esta manera, en 1965 la tendencia de la economía mexicana presentaba fuertes inercias en lo demográfico y lo económico, estabilidad financiera, creciente ahorro interno, franca industrialización y urbanización acelerada. De hecho, el desempeño económico desde mediados de los cincuenta hasta 1970 fue tan sobresaliente que, en la literatura, se le conoce como “el milagro mexicano”.

| 1965 | 1966 | 1967 | |||||

| Crédito a la CFE colocando Bonos por 100 mdd, sin aval de Gobierno Federal ni de NAFIN. |

El FMI acepta el peso mexicano como divisa fuerte y empieza a usarlo con Brasil. |

Carretera cuota Pera-Cuautla. Presa Netzaualcoyotl, cap.13,000 mm3. Inicia servicio LADA. |

|

El Peso Mexicano “Fuerte” lo usa FMI en créditos de apoyo a Brasil y Canadá. |

Tras 14 años Uruchurtu deja el DDF, cientos de obras en la ciudad y dinero en caja. |

Autopista Puebla-Orizaba. Amplian P.Reforma, R.Churubusco y 3er.Tramo Anillo Periférico. | Reunión Punta del Este. Firman Tratado Nuclear de Tlatelolco. |

| 1968 | 1969 |

1970 | 1972 | |||||

| Presa Morelos en el Río Balsas. Carretera directa Querétaro-Irapuato. Terrena Tulancingo | Deuda Ext/PIB, pasó de 5.5% a 9.2% en 1970. | Movimiento estudiantil. Marchan 100,000 y ocupan C.U. Matanza de Tlatelolco. Olimpiada. | Opera Ruta 1 del Metro Cd. de México, Presa de la Amistad sobre Río Bravo, Cap. 7000 mm3. | FMI declara haber utilizado Peso Fuerte en nueve ocasiones con siete países y 170 mdd. | Red carretera 71,520 Km. Se inauguran rutas 2 y 3 del Metro para el Mundial México 70. | Mundial de Futbol. Luis Echeverría electo y toma posesión en Diciembre 1. |

|

Terminan estructura del Hotel de México, 50 niveles, 172 m. Centro Postal en el AICM. |

1965-1975

La etapa final del crecimiento con estabilidad y el preámbulo de la crisis

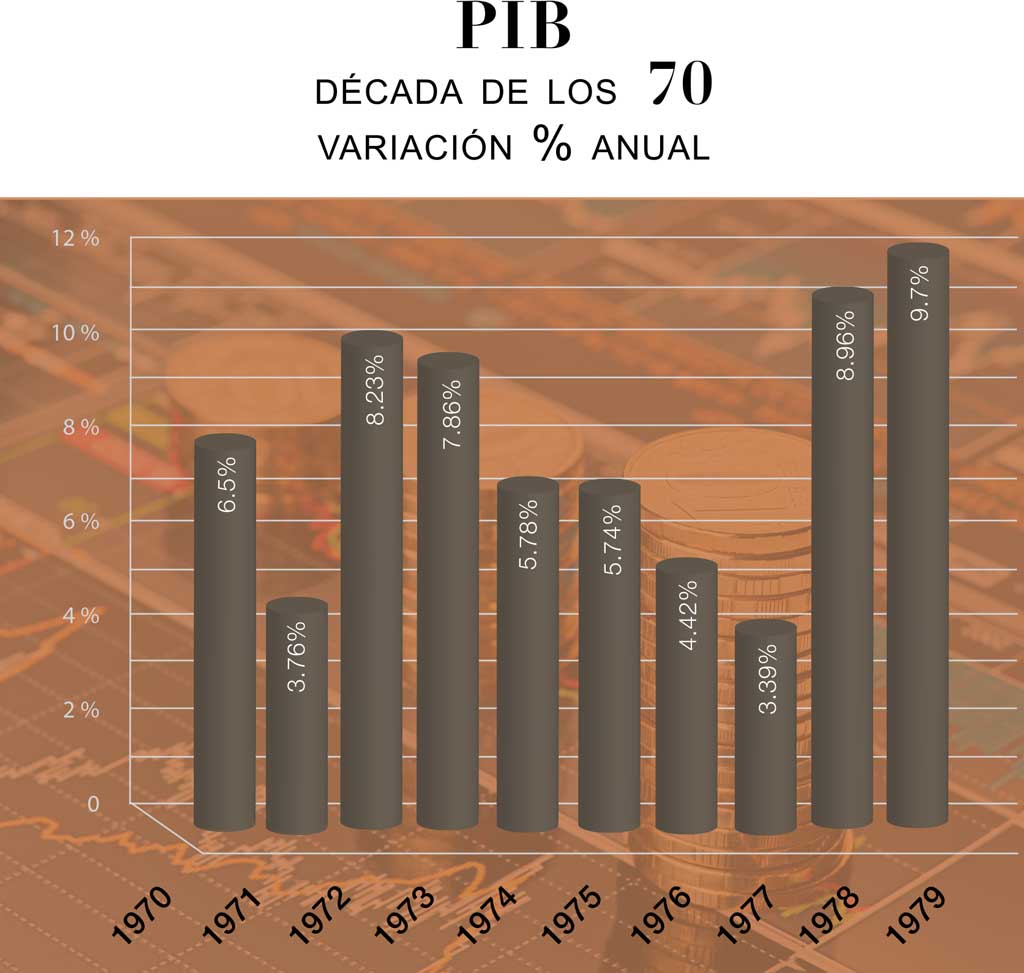

Sin embargo, tanto en el seno de la economía mundial como en lo interno, se venían gestando procesos que llevarían al límite al modelo de “desarrollo estabilizador”; el decenio 1965-1975 trajo consigo cambios fundamentales, imprevisibles cuando inició.

En lo externo destaca, en 1971, la ruptura de los acuerdos de Bretton Woods, que dislocó las bases del sistema monetario internacional de la posguerra. El quiebre del patrón dólar-oro socavó los cimientos de la estabilidad cambiaria en todo el mundo. A su vez, en lo interno, México presentaba un desajuste estructural de la balanza de pagos que era señal del agotamiento del crecimiento “hacia adentro”. Conforme aumentaba la producción manufacturera y la consecuente importación de insumos, las exportaciones primarias se rezagaban como fuente de divisas, dando al déficit de cuenta corriente naturaleza de crónico. Esta situación se agravó a partir de 1973, cuando la crisis de los hidrocarburos sorprendió a México como importador neto de estos insumos estratégicos.

Por otro lado, fuertes presiones sociales que clamaban por una distribución más equitativa de los frutos del crecimiento económico, y la necesidad de invertir en sectores estratégicos en manos del Estado, relativamente descapitalizados, como el petrolero, llevaron a la escalada del gasto público sin un respaldo por el lado de los ingresos.

De esta forma, durante la primera mitad de los setenta, el déficit público se elevó, rompiendo con la prudencia fiscal característica del “desarrollo estabilizador”. Al relajamiento de la política fiscal siguió el acomodo de la política monetaria y la aceleración del incremento de los precios, y mientras que crecía la inflación se mantuvieron constantes el tipo de cambio y la tasa de interés nominal, provocando la apreciación real del peso y tasas reales negativas, lo que ocasionó mayor déficit de balanza de pagos y desintermediación financiera.

Estaban rotos los fundamentos de la estabilidad; un déficit fiscal creciente y una menor tasa de ahorro financiero interno obligaban a un mayor financiamiento inflacionario y a niveles más altos de endeudamiento externo. Estos procesos, combinados con la inestabilidad internacional, deterioraron la situación de la balanza de pagos mexicana que, además del déficit de cuenta corriente, enfrentó problemas en la cuenta de capital por la salida del ahorro local a los mercados internacionales. Se fueron acumulando presiones que hacían cada vez más difícil e inconveniente mantener fijo el tipo de cambio del peso versus el dólar, en el mítico 12.50 pesos.

Así, mientras que la primera mitad de la década 1965-1975 fue la última etapa de crecimiento con estabilidad de la economía mexicana, en el segundo lustro, aunque se mantuvo un aumento significativo del producto por habitante, éste se financió en buena medida con endeudamiento externo, sembrándose así la simiente de la inestabilidad financiera.

| 1973 | 1974 | 1975 | 1976 | 1977 | 1979 | ||||

|

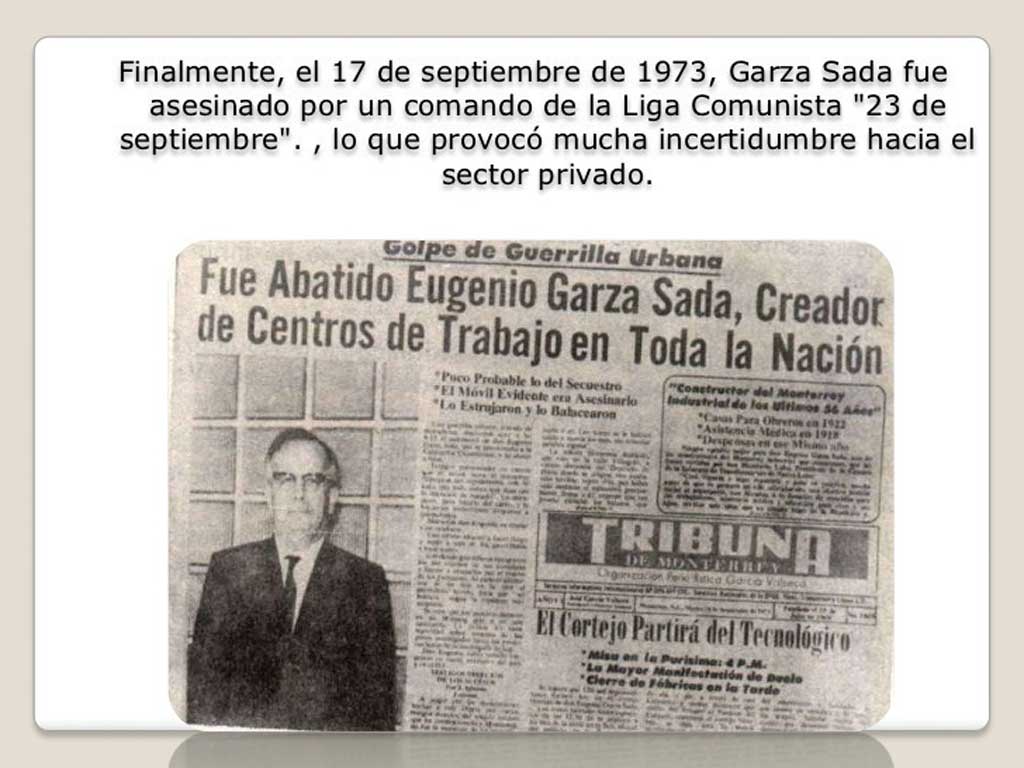

Asesinan a E. Garza Sada. Echeverría: “Las finanzas se manejan desde Los Pinos” | Se inaugura Presa La Angostura, la mayor de México, cap. 20,000 mm3. Terminan Circuito Interior 1a.etapa |

|

Nace el CCE. Para 76 la deuda externa llegó a 19,600 mdd, 360% más. Se fugan capitales. | José López Portillo es electo presidente. |

|

José López Portillo apuesta al petróleo. Certifican reservas probadas, México 4o. lugar mundial. |

|

Inicia el boom en producción zona petrolera Cantarell en la Sonda de Campeche. |

| 1980 | 1981 | 1982 | 1983 | ||||

| Estaciones Terrenas Tulancingo II y III. Red de carreteras 212,626 Km. | Operan 20 plantas en “La Cangrejera”, 58 plataformas marinas, 673 Km de oleoductos. | Las cuentas de cheques e inversiones en mex-dólares llegan a 12,000 mdd. | Se inaugura ruta 4 tipo elevado del Metro y Presa Chicoasén, la sexta más alta del mundo, 281 m. | Inversión 27,000 mdd, deuda 40,000 mdd. Suben tasas de interés, cae precio del petróleo. | Devaluaciones,se fugan capitales e Inflación: |

|

Caen reservas. Paridad a $150/Dl. Deuda Externa 90.3% del PIB. |

1975-1985

Crisis financieras y auge petrolero

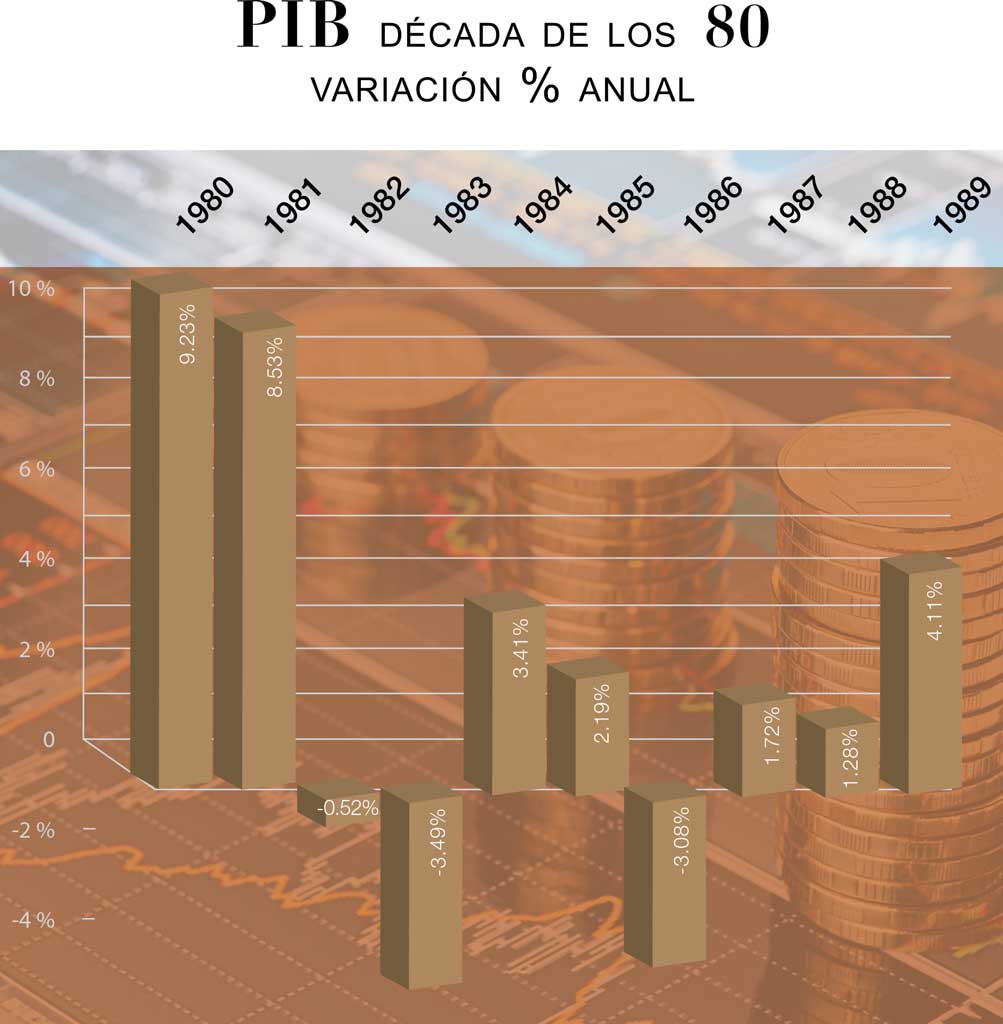

Altos déficits del sector público, alta inflación, tasas de interés negativas en términos reales, altos precios del petróleo, déficit en cuenta corriente y salida masiva de capitales, finalmente hicieron insostenible el tipo de cambio fijo y, en 1976, después de 22 años, el peso sufrió una devaluación de casi 100 por ciento. Esta fue la primera de las dos grandes crisis de balanza de pagos que experimentó México en el decenio 1975-1985.

Luego de la violenta devaluación del peso, hubo de negociarse un programa de ajuste con el Fondo Monetario Internacional. Sin embargo, el descubrimiento de importantes yacimientos de hidrocarburos hizo que las condiciones del financiamiento internacional voluntario para México se relajaran y, consecuentemente, que la disciplina fiscal y monetaria no fueran suficientemente rigurosas. En el contexto de la euforia petrolera, nuevamente se optó por la expansión del gasto público sin una contraparte por el lado de los ingresos, recurriendo imprudentemente al crédito de los bancos internacionales; la deuda externa del gobierno mexicano que era de poco más de 4,000 millones de dólares (mdd) en 1970, pasó a casi 20,000 mdd en 1976 y llegó a casi 60,000 mdd en 1982.

La dinámica perversa del déficit fiscal y su financiamiento inflacionario, el déficit de cuenta corriente cubierto con endeudamiento externo, y el sostenimiento de un tipo de cambio nominal que generaba una marcada apreciación real del peso, volvieron a alimentar expectativas devaluatorias, que ocasionaron otra ola de salida de capitales y, finalmente, otra crisis cambiaria, catalizada por la caída de los precios del crudo. Así, 1982 fue un año caótico en los mercados de divisas que culminó con la estatización del sistema bancario y la imposición de un régimen de control de cambios. El precio de mercado del dólar pasó de alrededor de 25 pesos al inicio de 1982 a 150 pesos hacia finales del año. Esta devaluación tuvo un impacto brutal sobre la economía real, sobre la inflación y sobre las finanzas públicas.

| 1984 | 1985 | 1986 | 1987 | 1988 | 1989 | ||

| Rascacielos de Pemex 52 pisos, 214 m, el más alto. Terminan carretera Costera del Pacífico. |

|

Terremoto grado 8.1, grados, 8,000 muertos, caen múltiples edificios. Cosmonauta mexicano. | Usando tranvías corre tren ligero Taxqueña-Azteca. |

|

Cae precio Petróleo 11Dl/b. Crack en Bolsa. Inflación 159%, Devaluación 33% | Pacto de Solidaridad y elecciones en julio, se cae el sistema de computo. | Salinas de Gortari privatiza Compañía Mexicana de Aviación y Aeroméxico. Telmex en venta. |

Debe señalarse que los errores de política económica internos, tuvieron su contraparte en la conducta de los bancos internacionales que, ansiosos por reciclar los petrodólares acumulados por los grandes exportadores de hidrocarburos, canalizaron montos de crédito sin precedentes a América Latina y a Europa del Este. Luego, ya con el endeudamiento externo acumulado, México sufrió la elevación sustancial de las tasas de interés internacionales cuando el gobierno norteamericano combinó una política monetaria restrictiva con déficits fiscales significativos. Así, en 1982 se desató una “tormenta perfecta” sobre la economía mexicana.

| 1990 | 1991 | 1992 | 1993 | ||||

| Inicia construcción de autopistas concesionadas. Inicia Telefonía Celular, 64,000 usuarios. |

Política económica de apertura neoliberal. | Se adecúán 21 carreteras a cuatro carriles. Se inaugura la Ruta A del Metro. |

|

En construcción 2,500 Km. de autopistas de inversión privada. 313,000 usuarios de Celular. |

Suben exportaciones, paridad controlada, baja inflación, inversión, sube reserva. | Inauguran Presa de Aguamilpa, 7a.en capacidad, 4a. en electricidad. |

Alto consumo y apertura del crédito, impulsa endeudamiento privado generalizado. |

1985-1995

Estabilización, ajuste estructural y crisis

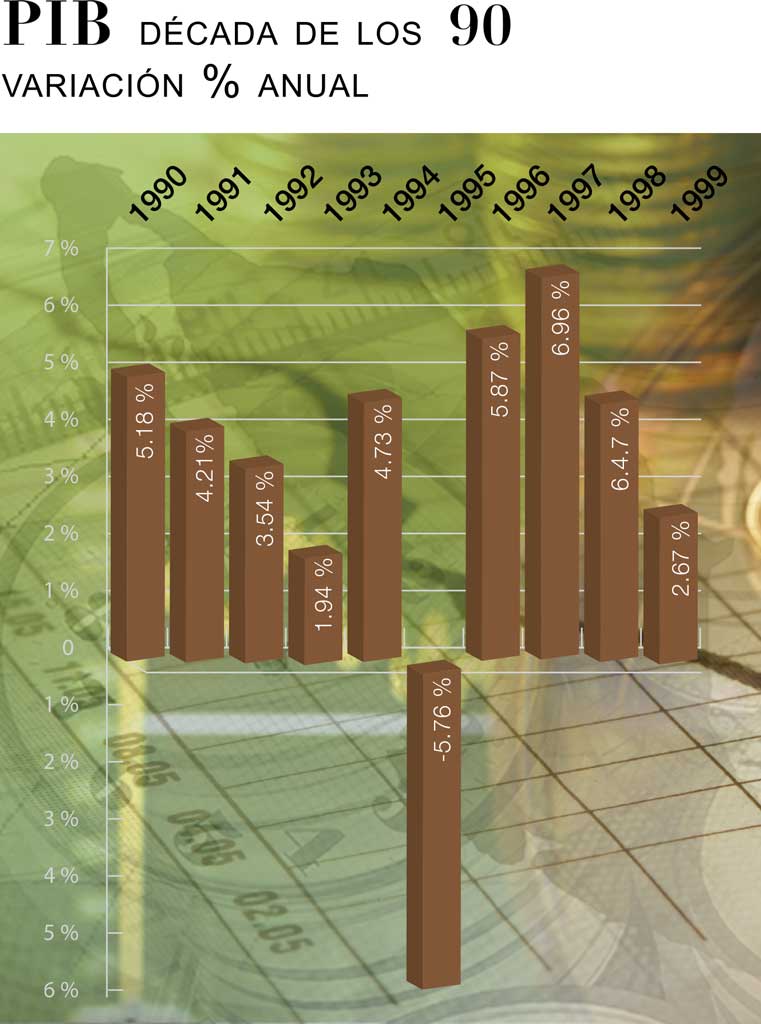

En este marco, México volvió a negociar un programa de facilidad ampliada con el Fondo Monetario Internacional y se vio obligado a realizar un enorme esfuerzo para disminuir el desequilibrio de las finanzas públicas. Esto fue una tarea muy compleja y costosa socialmente pues, por otro lado, el monto del servicio de la deuda, tanto interna como externa, gravitaba de forma desproporcionada en el presupuesto de egresos. Los tres últimos años de la década 1985-1995 fueron de ajuste financiero severo y declinación de la economía real y del bienestar de la población.

La insuficiencia del programa de ajuste, basado en la contracción de la demanda agregada, para recuperar el crecimiento económico se fue haciendo evidente y, entonces, la necesidad de aplicar medidas de ajuste estructural se hizo gradualmente más clara. Apertura al comercio internacional, liberalización de la inversión extranjera directa, privatización de industrias estratégicas en manos del Estado, desregulación del sistema financiero, etc., aparecieron en el mapa de la política económica, auspiciadas por el Banco Mundial. En este contexto, México realizó en 1985 una de las aperturas del comercio exterior más rápidas de la historia, desmontando así la estructura económica de la época del crecimiento “hacia adentro”. Se buscaba una nueva inserción en la economía mundial con base en un esquema de crecimiento “hacia afuera”.

Con este antecedente, el decenio 1985-1995 se caracterizó por la reforma estructural de la economía mexicana, para pasar de un esquema cerrado con alta participación del Estado como productor de bienes y servicios a otro, abierto al resto del mundo y con un espacio significativamente mayor para el sector privado, tanto nacional como extranjero.

Sin embargo, los años 1985-1987 fueron muy complicados para la política económica, pues aunque hubo un cierto alivio en materia de deuda externa en el marco del Plan Baker, éste fue anulado por otra caída del precio del crudo.

El desajuste externo dio lugar a un régimen de devaluación preanunciada muy acelerada que llevó la inflación a tres dígitos en 1986 y 1987. Para someterla, en 1988 y 1989, se instrumentó el Pacto para la Estabilidad y el Crecimiento Económico que cortó la inercia inflacionaria, concertando los aumentos de los salarios, los precios de bienes públicos y el tipo de cambio; esto apoyado por otra ronda de negociación de la deuda externa, entonces bajo los auspicios del Plan Brady; así, en 1989, la inflación cedió a menos de 20% anual.

Fue muy contrastante el resultado del control de la inflación en México con lo ocurrido en Argentina y Brasil, países que en el marco de la “crisis de la deuda” llegaron a experimentar episodios hiperinflacionarios.

| 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | |||

| Satélites Solidadridad I y II. Se inauguran Ruta 8 del Metro del D.F. y No.1 de Monterrey. | Alzamiento en Chiapas. Asesinan a Colosio y Ruiz Massieu. Error de Diciembre. |

Se inaugura Ruta B del Metro, 1a. etapa. | Un millón de usuarios de celular. Inicia operaciones nuevo Hospital Infantil. |

|

Inicia Proyecto Cantarell, 26 plataformas petroleras en Campeche. |

|

Concesión de 10,461Km. de vías a Ferromex. Se crean 713,000 nuevos empleos. | Refinería de Cadereyta N.L. Se inaugura Ruta B del Metro, 2a. etapa. |

La estabilización de los precios se acopló con la operación del ajuste estructural. Se privatizaron empresas estatales ubicadas en sectores estratégicos como la siderurgia, el transporte aéreo, las telecomunicaciones y la banca. También se desreguló al sistema financiero y se otorgó legalmente autonomía al Banco de México. Por otra parte, se levantó el control de cambios formalmente y se aumentó la flexibilidad para la inversión extranjera directa. De esta manera, para 1993, bien avanzado el ajuste estructural, los precios, ancladas las expectativas inflacionarias en el tipo de cambio, aumentaron solamente en un dígito. Estas medidas fueron el preámbulo a lo que sería la cima de la primera ronda de ajustes estructurales en México: la puesta en marcha del Tratado de Libre Comercio de América del Norte el primero de enero de 1994.

No obstante, en 1994 confluyeron varios factores, algunos de ellos interrelacionados de manera compleja, que en conjunto provocaron el cambio en los flujos de capital hacia México. Los activos reales y financieros habían subido mucho sus precios en divisas, con lo que perdieron su atractivo para los inversionistas; los déficits de cuenta corriente eran ya muy importantes con respecto al PIB y las presiones sobre la sobrevaluación del peso crecían; la Reserva Federal buscó evitar un brote inflacionario en Estados Unidos apretando la política monetaria, lo que ocasionó una repatriación de fondos; un año delicado políticamente por el proceso electoral se complicó gravemente por los hechos de violencia que deterioraron las expectativas y confianza de los inversionistas. Estos elementos actuaron sobre una economía muy vulnerable, por la acumulación de altos déficits estructurales de cuenta corriente financiados con recursos de corto plazo, la precipitaron nuevamente a una crisis de gran profundidad.

De esta suerte, 1995 fue, nuevamente, un año de negociaciones con la comunidad financiera internacional. Además del consabido acceso a la facilidad ampliada del Fondo Monetario Internacional, la administración Clinton armó uno de los paquetes de rescate más importantes para entonces. Esta crisis no fue ocasionada, como en el pasado, por el exceso de gasto público. Fue el déficit privado cubierto con crédito lo que en esa ocasión generó la crisis. Así, el sistema bancario, recientemente reprivatizado, tuvo que ser apoyado de emergencia, para luego abrirlo a la inversión extranjera directa, con el objeto de volver a capitalizarlo. La “cartera mala”, de esa época, aún gravita sobre las finanzas públicas.

| 2000 | 2001 | 2002 | 2003 | |||||

| Duplica número de usuarios de teléfono celular, 14,07 millones. | BBVA compra Bancomer. | 13 millones de teléfonos convencionales 100% digital. 21.7 Millones de usuarios de celular. | George Bush y Vicente Fox se reúnen en Sn. Cristóbal de las Casas, Chiapas. El EZLN va al Congreso. Caen las Torres Gemelas. |

|

Avanza Torre Mayor de 225 m con 55 niveles. Cancelan Proyecto del AICM de Texcoco. |

Inauguran Distribuidores Viales San Antonio y Zaragoza. Infonavit formaliza 242, 000 créditos. |

|

Inflación 3.98% la más baja desde 1968. Crece el Desempleo Abierto a 3.29%. |

1995-2005

Relocalización industrial, alternancia política y migración e inicio de la crísis financiera internacional

El peso sufrió, otra vez una devaluación de alrededor del 100%, los salarios reales se comprimieron drásticamente, y así se registró una sensible baja de los costos internacionales de la producción en México.

La depreciación real del peso, en el contexto de una economía muy abierta y con la seguridad institucional brindada por el TLCAN, generó una rápida reacción de la actividad económica por la vía del aumento acelerado de las exportaciones. Sin embargo, el poder de compra de los salarios no logró recuperar el nivel alcanzado en 1980-81 hasta finales de la década de los noventa.

| 2006 | 2008 | 2009 | 2010 | 2011 | ||||

| Felipe Calderón gana las elecciones presidenciales. | Inicia la crisis económica de Estados Unidos. Quiebran bancos. Crisis mundial afecta a México |

|

México entra en recesión . Crisis sanitaria. |

Se construyen la Estela de Luz y la Línea 12 del Metro. |

|

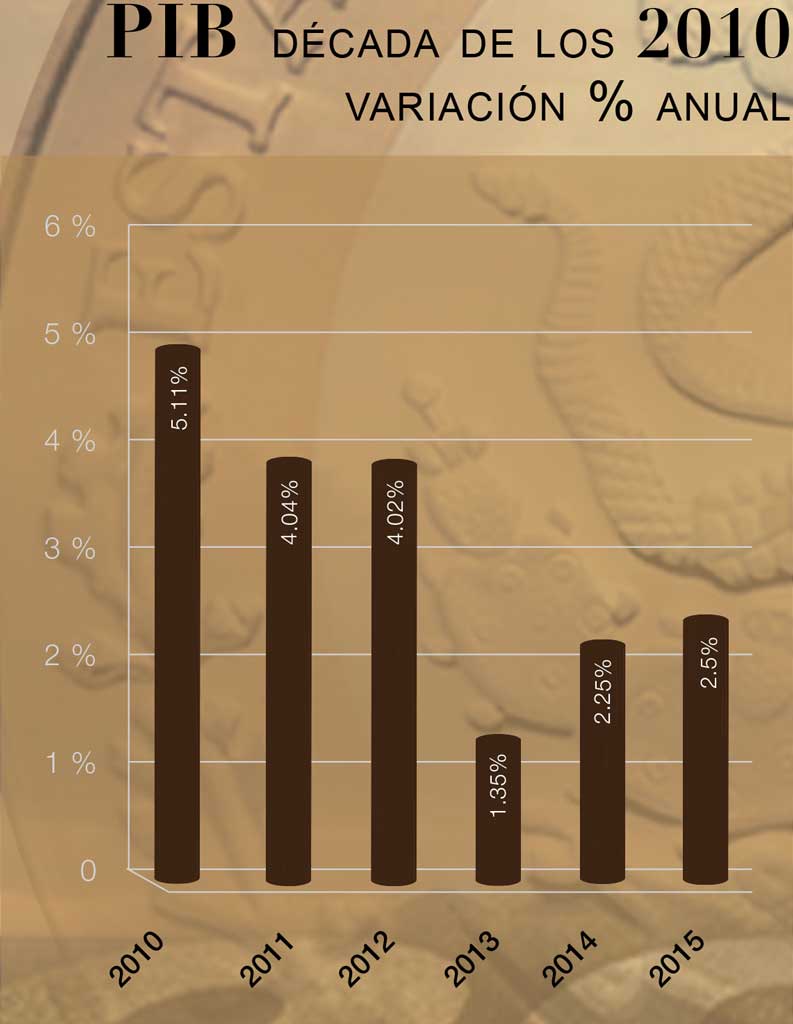

Se recupera el PIB de México sube 5.5%, sube la inflación a 4.40%. | Crisis en Europa afecta el crecimiento en México, Inflación baja a 3.82% | Se inaugura la Estela de Luz, símbolo del Bicentenario. |

A partir de 1997, el Congreso mexicano presentó una estructura en la que ningún partido contaba con mayoría absoluta y, en el año 2000, hubo alternancia en la presidencia de la República. La democratización trajo consigo muchas ventajas, en lo económico, dio certeza a los inversionistas pero, por otro lado, hizo muy difícil que se llegara a los acuerdos necesarios para profundizar las reformas estructurales. En este ambiente deliberativo pasó la década 1995-2005 sin mayores avances, quizá con la excepción de la reforma al sistema de retiro llevada a cabo en 1997.

La alternancia en México coincidió en el tiempo con la incorporación de China a la OMC, misma que generó un desplazamiento de la maquila ligera del norte de México al país asiático. Así, durante los primeros años del milenio, se debilitó la producción industrial mexicana y la economía en general. Esta situación provocó grandes movimientos migratorios hacia los Estados Unidos; las remesas enviadas por los trabajadores mexicanos a sus familias pasaron de 7,000 mdd en el año 2000, a más de 20,000 mdd en el 2005. Poco a poco, la producción maquiladora se fue reorientando a manufacturas de mayor valor agregado, principalmente bienes de consumo duradero, reactivando el empleo, la producción y las exportaciones. Pero en general, el tercer milenio comenzó con tasas de crecimiento real del PIB modestas por la relocalización industrial que dio lugar a la incorporación de China a la economía mundial.

Durante el año 2000 inició la crisis financiera internacional.

2005-2015

Continuó la crisis financiera internacional y la segunda ronda de reformas estructurales

El modesto crecimiento de la economía durante los primeros años del milenio se dio en un marco de estabilidad cambiaria e inflación moderada, apoyados por altos precios internacionales del crudo. Pero este escenario cambió súbitamente en 2008, cuando estalló la crisis financiera en los Estados Unidos y luego se propagó a Europa y buena parte del mundo.

La crisis provocó la contracción violenta de la demanda por exportaciones mexicanas y el desplome del PIB en alrededor del 5% en términos reales.

Se cerraron las condiciones de la liquidez internacional y el peso experimentó una gran volatilidad con tendencia a la depreciación real. El Banco de México y la banca de desarrollo lograron atenuar la falta de liquidez del sistema financiero mexicano y de las grandes empresas y, por otro lado, se utilizó prudentemente la política fiscal para actuar contracíclicamente.

Esta vez la crisis se generó en el exterior y encontró a México bien preparado para enfrentarla. Sin embargo, los efectos sobre el ingreso real per cápita fueron sensibles. La depreciación del tipo de cambio real fomentó las exportaciones de manufacturas y dio tracción a la economía. Sectores estratégicos, como el automotriz, lograron aumentar su penetración en el mercado norteamericano, a pesar de que éste seguía afectado por la contracción del crédito y el estancamiento del ingreso en ese país.

Por fin, en 2013, después de casi dos décadas de deliberación, el Congreso mexicano aprobó reformas estructurales en sectores estratégicos como la educación, la energía, la actividad financiera, las telecomunicaciones y la competencia; ya en 2012 había pasado la reforma laboral. Desde luego, aunque la aprobación de estas reformas por el poder legislativo es fundamental, queda por delante su realización en la práctica. Una adecuada instrumentación cristalizará en mayor crecimiento y bienestar la arquitectura institucional del legislador. El único camino a un mayor ingreso para la mayoría es el aumento sostenido de la productividad y a este propósito deberán servir las reformas. Después de todo, no hay otro objetivo para el cambio estructural que un mayor bienestar extendido.

Además, otro logro de estos años ha sido el control de la inflación, que en 2015 se ubicó en un nivel históricamente bajo, queda por delante aprovechar la estabilidad para generar condiciones de competitividad en el sector real de la economía. Un ambiente internacional todavía incierto y cada vez más competitivo será el medio en el que tendrá que desenvolverse la economía mexicana en el futuro previsible.

| 2012 | 2013 | 2014 | 2015 | ||

| Se inauguran Línea 12 del Metro y Autopista Urbana de Cuota, sin terminar. | Enrique Peña Nieto gana las elecciones presidenciales. | EPE inicia sexenio con desaceleración económica, caen el PIB y la construcción de vivienda |

Fallas de diseño y compatibilidad, dejan fuera de servicio gran tramo de Línea 12 del Metro |

Bajo crecimiento, caen exportaciones petroleras, sube deuda externa e interna y dólar | Estados Unidos propicia fuerte volatilidad fianciera internacional. |

Texto:Ramón Lecona

Foto: Real Estate Market & Lifestyle