El mercado inmobiliario comercial en México vive un ciclo de expansión, pero se considera que es el segmento del retail el que tiene la mayor capacidad de crecimiento en el país; caracterizado por la apertura de nuevos centros comerciales, tendencia en la que persiste la inversión para nuevos proyectos, además de que continúan llegando nuevas marcas de retailers al país.

En particular, un análisis realizado por la consultora CBRE prevé “un 2015 que continúe con el ciclo expansivo en los bienes raíces comerciales, impulsado por el interés de los inversionistas nacionales e internacionales, los nuevos vehículos de financiamiento (Fibras, CKD), la institucionalización de los diferentes segmentos”, etcétera.

Parque Toreo, Estado de México.

Por su parte, la firma Colliers International observa un mercado inmobiliario comercial que continuará dinámico, “incrementando el número de firmas nuevas que ven en México una oportunidad de crecimiento importante. Se espera que durante 2015 y 2016, se integren más de un millón de metros cuadrados al inventario nacional de centros comerciales”. Es decir, ven un mercado inmobiliario comercial que continuará en una etapa de expansión, “la cual se espera que se mantenga durante los próximos años, mostrando así un boom económico para el sector del retail”.

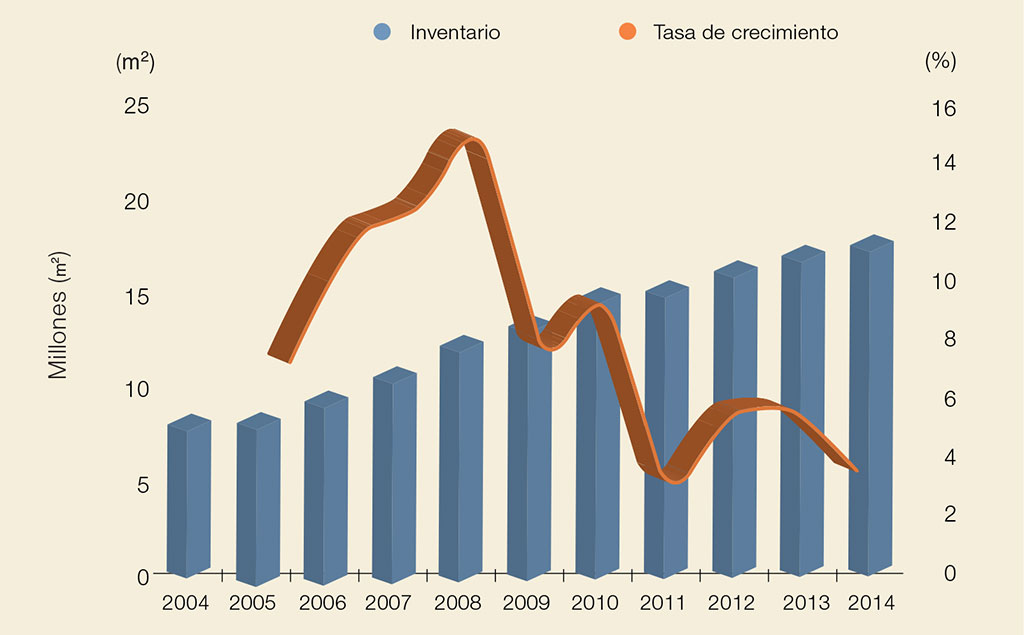

El inventario del mercado de centros comerciales en México ha presentado un crecimiento considerable en los últimos años, principalmente en plazas denominadas como fashion mall y power centers, derivado de la gran demanda que existe por este tipo de inmuebles en las diversas zonas del país.

|

|

Para el largo plazo, en opinión del International Council of Shopping Centers (ICSC), en la próxima década se estima la construcción de 200 centros comerciales en México, que determinarán inversiones de hasta 300,000 millones de pesos (mdp), de las cuales alrededor de 80% se llevará a cabo en zonas cercanas a nueva infraestructura energética. Asimismo, consideran que entre 80 y 90% de dicha inversión será de origen nacional.

El ICSC prevé que los próximos cinco años serán positivos para el crecimiento del sector en México, de tal forma que podría superar la tasa de crecimiento de entre 6 y 7% que se registró en los últimos 10 años y que también se espera para este 2015. La Ciudad de México y su área metropolitana, Monterrey y Guadalajara, así como los estados de México, Querétaro y Puebla, son los que registran mayores inversiones por la construcción de centros comerciales, según los pronósticos del organismo.

|

|

Crece inventario

CBRE considera que durante la última década se ha presentado el mayor crecimiento del sector retail en México como una respuesta a la creciente demanda de espacios para el esparcimiento.

Así, al cierre de 2014 y considerando a los centros comerciales con un área neta rentable superior a los 10,000 m², México contaba con un inventario total de 19.3 millones de m² y 1.38 millones de m2 en construcción. Sin embargo, al segundo trimestre de 2015 contabilizó 59 centros comerciales en construcción con 2.1 millones de m2 en proceso.

La firma anticipa para el futuro la permanencia de una tendencia positiva para la demanda y el desarrollo de centros comerciales en México, debido a dos elementos relacionados: la expansión de las empresas (marcas) que recientemente incursionaron en el país y a la proyección de llegada de nuevas marcas.

Ambos elementos seguirán dándole impulso al sector. Pero a la par, “la demanda de espacios comerciales en México ha venido teninedo cada vez más requerimientos más sofisticados, lo que ha obligado a los desarrolladores a competir en diseño, configuración y estilo con los del resto del mundo que son punta de lanza en el tema”.

Al cierre de 2014 se contabilizaron 661 centros comerciales, luego de haberse agregado al inventario 14 nuevos desarrollos y dos expansiones a lo largo del año pasado, informó CBRE.

|

|

|

|

Garden Santa Fe, un gran proyecto cilíndrico sustentable con 35 metros de profundidad.

La clave está en el formato (del centro comercial)

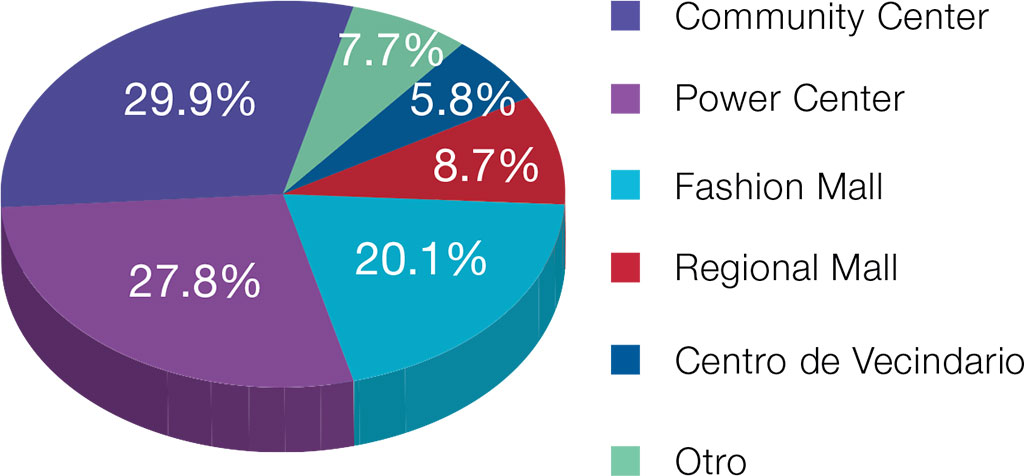

En años recientes han aparecido en el mercado nacional nuevos formatos de centros comerciales como los lifestyle centers; sin embargo, se sigue observando un gran predominio de los centros comerciales que buscan satisfacer las necesidades básicas de compra, como los power centers y los centros comunitarios, que siguen siendo los que predominan en el país con casi el 60% del inventario total. Estos centros comerciales incorporan en su mayoría anclas, con tiendas de autoservicio. En términos de tendencia se observa que la mayor parte de los centros comerciales que se han puesto en funcionamiento incorporan espacios diferenciados en donde confluyen diversificación de compra y espacios recreativos.

CBRE describe que “una tendencia aún más reciente, y que se ha dado principalmente en las zonas metropolitanas de la Ciudad de México y Monterrey, son los espacios de usos mixtos en donde se incorporan en macro complejos espacios comerciales, corporativos, habitacionales, etc.”

| Zona | Inventario (m2) | Centros Comerciales en Construcción |

Total de construcción (m2) |

|---|---|---|---|

| Centro | 3,803,705 | 10 | 360,792 |

| Metropolitana | 5,364,099 | 19 | 787,491 |

| Noreste | 2,772,160 | 15 | 499,526 |

| Noroeste | 1,921,920 | 3 | 87,000 |

| Occidente | 2,154,233 | 3 | 56,599 |

| Sureste | 2,542,850 | 6 | 201,711 |

| Suroeste | 840,984 | 3 | 120,000 |

| Nacional | 19,399,951 | 59 | 2,113,119 |

Según el análisis de esta firma, los espacios comerciales están distribuidos de la siguiente manera:

- El 29.9% de los espacios comerciales en el país corresponde a centros comunitarios, que ofrecen típicamente una gama más amplia de ropa y de otros productos que el centro de vecindario. Entre las tiendas ancla más comunes están los supermercados, farmacias de gran formato y tiendas departamentales de descuento.

- Los power center representan un 27.8 por ciento. Es un centro dominado por varias tiendas anclas grandes, incluyendo tiendas departamentales de descuento, tiendas de precios rebajados, clubes de almacén o “dominadores de categoría”.

- Otro 20.1% corresponde a fashion mall. Un centro comercial céntrico o ubicado en un buen vecindario, generalmente no está anclado con tiendas de autoservicio o comida, pero posee una mezcla de tiendas tipo boutique de ropa y accesorios, muchas de las cuales son de marcas reconocidas.

- Los regional mall concentran un 8.7 por ciento. Centros comerciales cerrados por lo menos con dos tiendas ancla (regularmente departamentales), un complejo de cines y un amplio espacio de comida rápida. Sirve a la población de toda una zona o área de una localidad.

| Tipo | Centros comerciales | Superficie rentable m2 |

|---|---|---|

| Centro Comunitario | 137 | 2,671,859 |

| Centro de Entretenimiento | 54 | 1,188,158 |

| Centro de Vecindario | 79 | 1,027,385 |

| Fashion Mall | 112 | 6,045,847 |

| Lifestyle | 5 | 66,352 |

| Outlet | 9 | 278,450 |

| Power Center | 186 | 6,989,034 |

| Total General | 582 | 18,267,085 |

- Los centros de vecindario ocupan el 5.8 por ciento. Diseñados para proveer productos y servicios de conveniencia para las necesidades diarias de los consumidores del vecindario próximo.

- Entre 3 y 4% representan los centros de entretenimiento. Aquellos destinados al esparcimiento y donde las tiendas ancla principales pueden ser cines, pista de hielo, bingo y centros nocturnos.

- El porcentaje restante lo comparten entre los súper regional mall, outlets y lifestyle centers.

Expansión garantizada

Colliers International describe que respecto a los inmuebles en construcción, tienen monitoreados 31 centros comerciales que se incorporarán al inventario en el periodo 2015-2016, con un total de un millón de m² rentables. Nueve de ellos corresponden a ampliaciones de centros comerciales ya existentes y el resto a nuevos proyectos.

Para el primer semestre del 2015, de los proyectos en construcción, se espera la apertura de 16 nuevos centros comerciales mayores a 10,000 m² y cuatro ampliaciones, con un total de 601,270 metros cuadrados.

Entre las aperturas más importantes por las dimensiones, destacan los siguientes: Puerta Tlalnepantla, en Estado de México, anclado por Liverpool y Adana en Aguascalientes, anclado con un Soriana.

|

|

Por ubicación geográfica, el 71% de los proyectos en construcción se encuentran en la zona metropolitana y en la zona centro del país. Mientras las zonas sureste y noreste representan el 18 y 11% respectivamente.

Asimismo, Colliers reporta que de los inmuebles en proyecto reportados por los desarrolladores, los cuales todavía no inician construcción, se encuentran 37 centros comerciales monitoreados, que representan alrededor de un millón de m² adicionales y están distribuidos principalmente en la zona metropolitana y centro del país.

|

|

Precios y disponibilidad

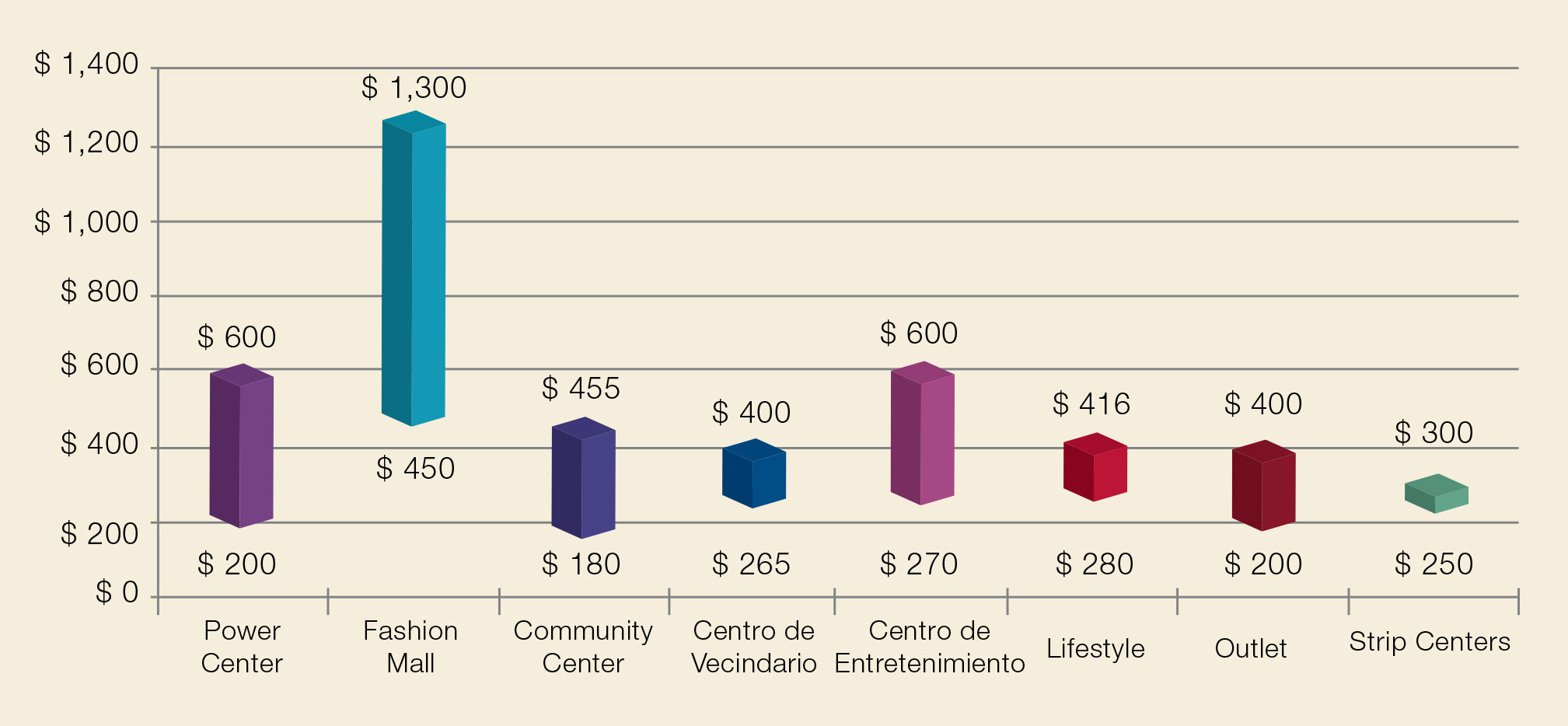

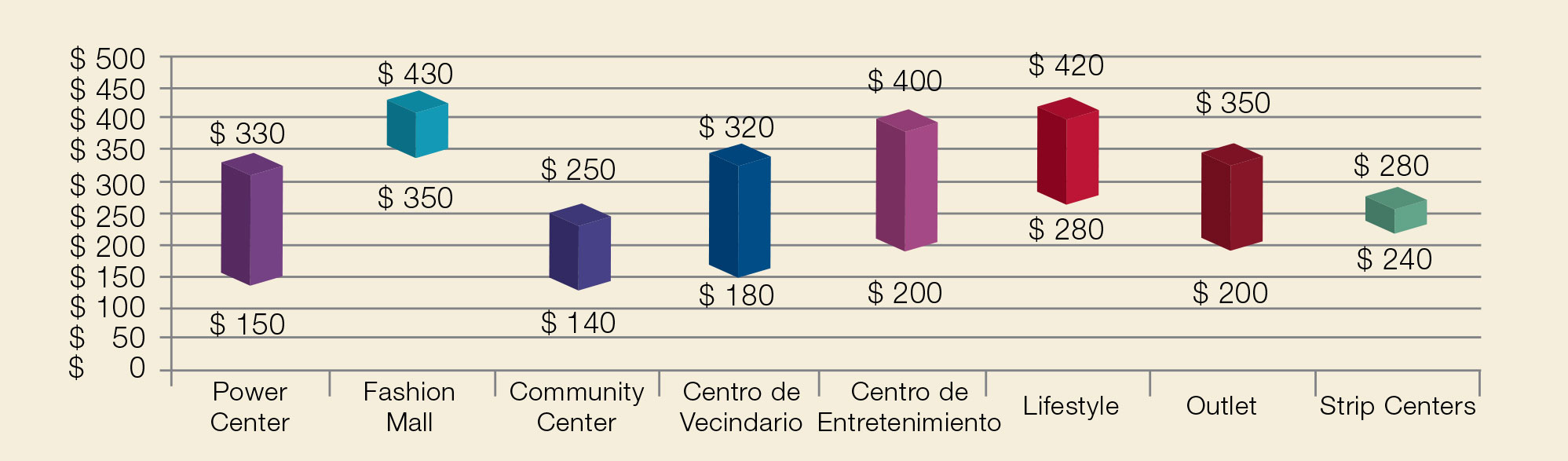

Al cierre de 2014, Colliers reportó que los precios de salida en renta promedio para centros comerciales variaron en diversos rangos: power center entre 150 y 600 pesos; fashion malls entre 350 y 1,300 pesos; centros comunitarios entre 140 y 455 pesos; centros de vecindario 180 y 400 pesos; centros de entretenimiento entre 200 y 600 pesos; lifestyle entre 283 y 420 pesos; outlets 200 y 400 pesos y strip centers 240 y 300 pesos. Asimismo, en relación a la tendencia de los precios, señalaron que se ha detectado una reducción de puntos de venta en empresas del ramo financiero, ocasionado por los costos de renta principalmente; como consecuencia, los propietarios de plazas comerciales mantendrán sus niveles de renta sin aumento, si el efecto continúa, incluso se podría reflejar un ligero ajuste a la baja.

En materia de ocupación, al cierre del año pasado se registró una ocupación de 93% en centros comerciales mayores a los 10,000 m2, dentro de las siete zonas que componen el país.

Actualmente, el mercado de centros comerciales se encuentra con un alto nivel de ocupación, ocasionado por la gran demanda que ha ido en incremento en los últimos años; los centros comerciales tipo outlet muestran la mayor ocupación con 98%, seguido por fashion mall y lifestyle centers con 96%, power centers y centros de entretenimiento con 93%; por último, los centros comunitarios y centros de vecindario con 92%, afirmó Colliers International.

La Isla Puerto Vallarta.

Texto:Jesús Arias

Foto: C13studio, Gicsa, Grupo Carso