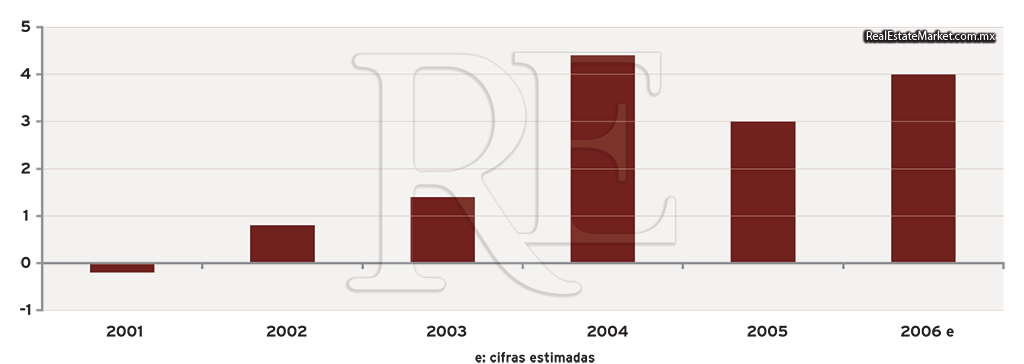

Cabe señalar que las cifras del crecimiento al arranque de 2006 contrastan favorablemente con la debilidad que observó la economía en el último trimestre del año pasado, cuando el Producto Interno Bruto (PIB) creció a un ritmo de 2.7 por ciento.

|CF

La base del crecimiento tiene sustento en la combinación de la fortaleza y dinámica que sigue mostrando el mercado interno, y el repunte que está teniendo desde finales del año pasado la actividad exportadora, es decir, la actividad industrial en su conjunto y la actividad manufacturera en particular.

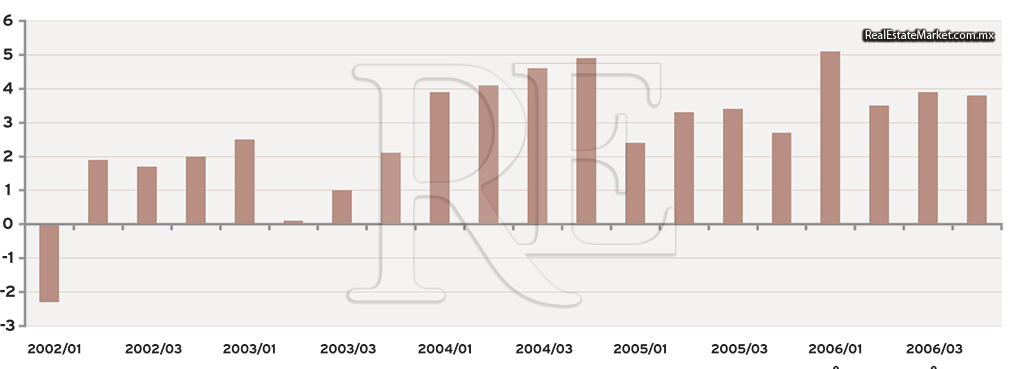

De acuerdo con un análisis de la dirección de estudios económicos de Banamex, este resultado intensifica la dinámica de corto plazo, “por lo cual revisamos nuestro pronóstico del PIB para el primer trimestre del año, de 4.5 a 5.3 por ciento, y para todo el año de 3.8 a 4.1 por ciento.

Pata tener otra referencia sobre la mejora de los pronósticos, en la encuesta mensual de expectativas del sector privado que elabora el Banco de México (Banxico) y dio a conocer en los primeros días de abril, el consenso de los analistas estimó que el PIB del primer trimestre crecería 4.47 por ciento desde un 3.85 por ciento calculado un mes previo; y durante todo el año el avance de la economía sería de 3.75 por ciento a diferencia del 3.49 por ciento de la encuesta previa.

Es muy probable que en los resultados de la encuesta que se conocieron en los primeros días de mayo este escenario mejore sensiblemente, sobre todo considerando que el mismo Banxico incrementó en abril pasado su expectativa de crecimiento original para el 2006, de un rango de entre 3.2 y 3.7 por ciento a un rango entre 3.5 y 4.0 por ciento.

El servicio de estudios económicos de BBVA Bancomer pronostica para el primer trimestre del año un crecimiento a tasa anual de 4.5 por ciento. “Los indicadores oportunos muestran un buen inicio de año, empleo, exportaciones, finanzas públicas y producción de automóviles, entre los principales. En particular el primer trimestre se verá favorecido por el efecto calendario (Semana Santa), pero lo importante es la demanda interna impulsada por el empleo, los salarios, el crédito y en general por la estabilidad."

Asimismo, el departamento de análisis de Invex Grupo Financiero afirmó que “la aceleración de la actividad económica se ha dado de una forma uniforme en los principales sectores de actividad; con lo cual consideramos que en el primer trimestre del año, el PIB podría presentar una expansión cercana a 5 por ciento”.

Finalmente, la consultoría privada Oxford Economic Forecasting CAPEM pronosticó que el PIB de México en los tres primeros meses del año creció 5.1 por ciento y 4.0 por ciento para todo el año.

No podemos dejar pasar que en el primer trimestre se tendrá un resultado favorecido por un efecto calendario positivo, toda vez que se tuvo un mayo número de días laborables, porque en 2006 la Semana Santa es en abril y el año pasado fue en marzo.

Mercado interno fuerte

Sin embargo, dentro del buen desempeño de las expectativas lo más importante es que el mercado interno ha mantenido su tendencia positiva, estimulada por la recuperación del empleo, los salarios reales positivos y la fuerte afluencia del crédito bancario y comercial. Todo esto acompañado por el repunte de las exportaciones manufactureras, entre ellas las automotrices.

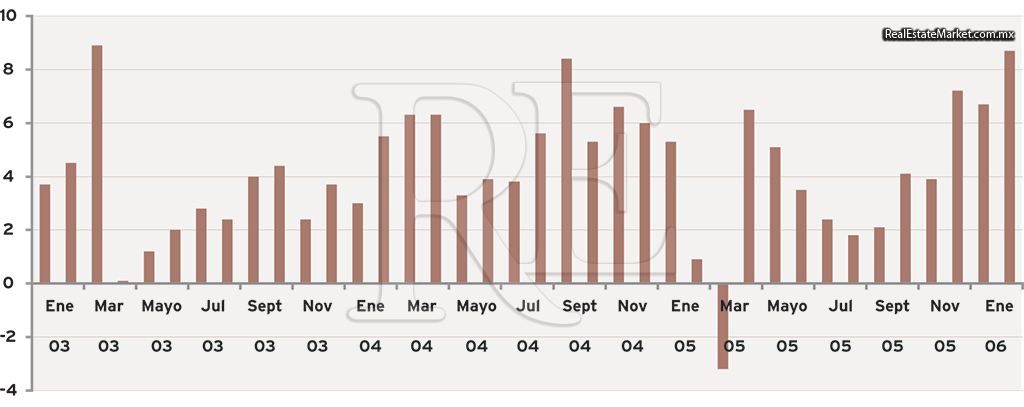

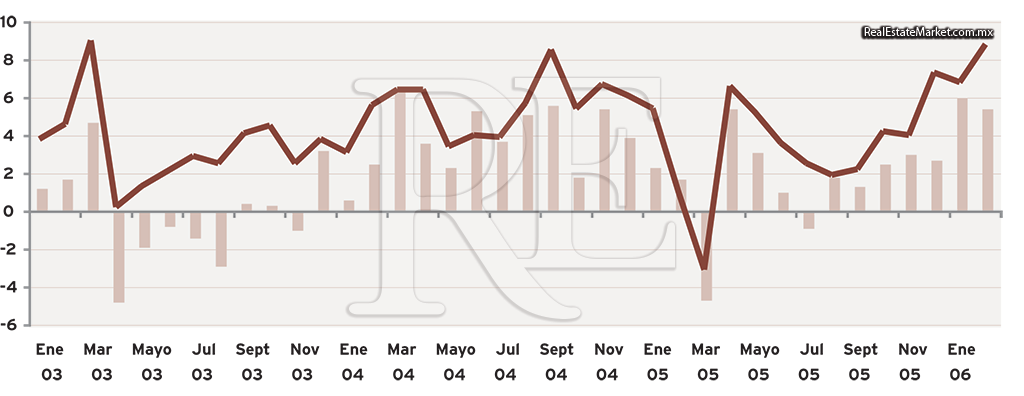

Cabe señalar que el crecimiento del IGAE de enero estuvo compuesto por una avance de 6 por ciento en la actividad industrial, 5.6 por ciento en el sector servicios y 8.5 por ciento en el sector agropecuario. Es decir, se observó un avance generalizado y hasta cierto punto homogéneo que se mantuvo en febrero, cuando estos mismos renglones crecieron a un ritmo de 5.4, 4.9 y –2.4 por ciento, respectivamente.

En el caso particular del sector industrial, el crecimiento conocido de enero y febrero fue determinado por el avance general de sus dos principales componentes, tanto la manufactura (6.3 y 4.9 por ciento, respectovamente), que depende en gran medida del sector exportador, como por la construcción (6.6 y 8.7 por ciento, respectivamente) que se destina fundamentalmente a atender el mercado interno. Para el caso particular del sector exportador, el sector automotriz terminal tuvo un rol significativo, aunque otros segmentos productivos en transformación y maquila registraron también buenos avances.

En este sentido, los analistas de BBVA Bancomer señalaron sobre la influencia del sector automotriz: “Desde finales de 2005 esta actividad ha registrado tasas de aumento superiores a 40 por ciento, en parte por una base de comparación baja y en parte por maduración de diversos proyectos (inicio de exportaciones de nuevos modelos). Su impulso se mantendrá al menos hasta el tercer trimestre. Esto, combinado con su fuerte contribución al valor de la producción manufacturera (automotriz terminal y autopartes representan cerca de 18 por ciento de las manufacturas) implicará un fuerte aumento en este sector la mayor parte del año”.

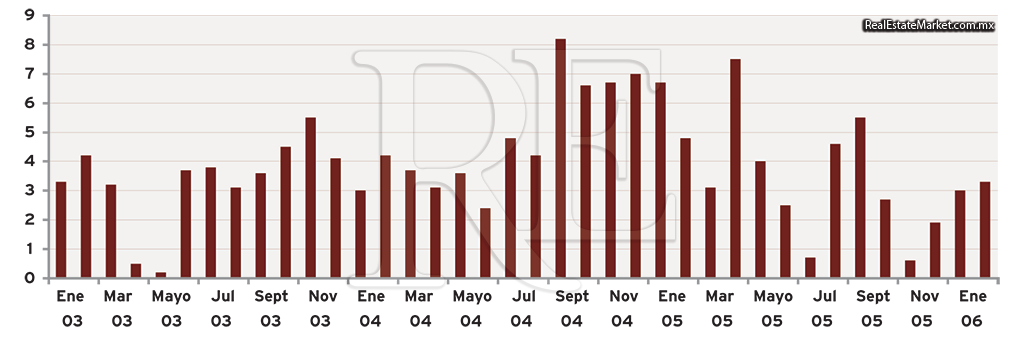

Respecto de la industria de la construcción se ha observado una notable recuperación desde el cierre del año pasado: en diciembre creció a un ritmo de 7.2 por ciento, en enero de 6.6 por ciento y en febrero 8.7 por ciento, el mejor desempeño desde agosto de 2004. Al parecer se observa una reactivación de algunas actividades, como las edificaciones de vivienda, y mayor gasto en infraestructura. Aunque también está contribuyendo el gasto en construcción en el sureste del país, luego de las grandes inundaciones en dicha región durante de la segunda mitad del 2005.

La opinión de los analistas de BBVA Bancomer respecto a la industria de la construcción es que “los resultados también son favorables y las perspectivas son de que continúe con altas tasas de crecimiento, en parte por la caída que presentó el año anterior. Los cierre de obra y los programas de vivienda serán la clave para mantener el ritmo de expansión”.

En relación con el sector servicios, su crecimiento de enero y febrero fue hasta cierto punto sorpresivo, porque se dio en medio de una modesta recuperación de las ventas al menudeo. Asimismo, el análisis de Banamex señaló que “el avance de los servicios sugiere que la dinámica interna permanece fuerte, lo cual tiene un efecto significativo sobre el crecimiento de la economía. Así, el avance sostenido del consumo privado y el repunte de la inversión le han dado relativa fortaleza al mercado interno, cuya inercia favorecerá el ritmo de crecimiento en la primera parte del presente año”.

Sector externo equilibrado

Uno de los grandes temores en toda transición es la devaluación; sin embargo, para ello debe haber un deterioro de las cuentas externas que estamos lejos de observar.

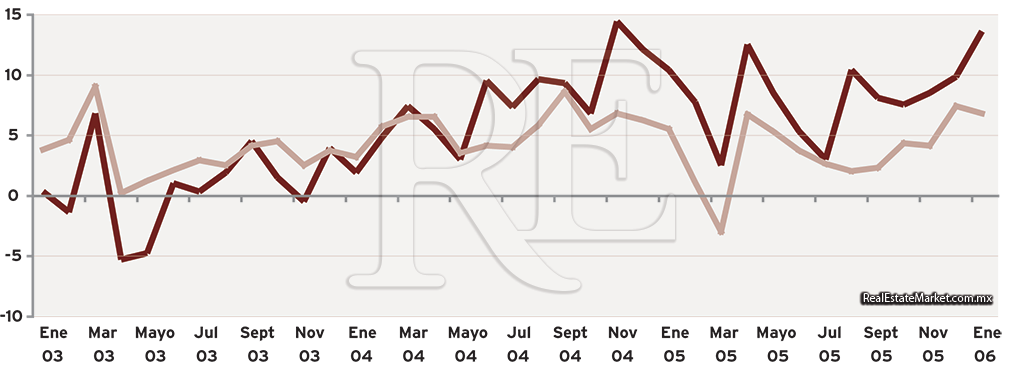

Por el contrario, por primera vez en muchos años hemos iniciado con un superávit comercial durante dos meses consecutivos. De acuerdo con la información oficial, en enero y febrero no se reportó déficit sino un superávit comercial acumulado de mil millones de dólares (mdd), compuesto por los 534 mdd de enero y 461 de febrero. Las cifras preliminares a marzo determinan un superávit comercial de 846 mdd en el primer trimestre de 2006, siendo el primer excedente comercial trimestral desde el segundo trimestre de 1997 y se compara muy favorablemente contra el déficit por 1,885 mdd de igual periodo del año pasado.

Este resultado obedece a que las exportaciones petroleras siguen en ascenso por la permanencia de elevados precios internacionales del petróleo, pero sobre todo por el repunte de las exportaciones manufactureras, que en febrero crecieron a un ritmo anual de 17.7 por ciento, lo que a su vez anticipa que la reactivación del sector industrial continúa. Podemos observar cómo las exportaciones del sector automotriz repuntaron a un ritmo del 26.1 por ciento anual, pero hay que destacar que no sólo el sector maquilador ha tenido un buen desempeño. Esta tendencia se mantuvo firme en marzo, donde las exportaciones manufactureras crecieron a un ritmo de 17.4 por ciento.

Esto último es positivo, porque si al superávit comercial del primer trimestre le sumamos el flujo de remesas de mexicanos en el exterior, que sigue creciendo a tasas elevadas, es muy probable que hayamos experimentado un déficit muy pequeño en el primer trimestre del año en cuenta corriente de la balanza de pagos. Por ello es que las reservas internacionales del Banco de México, al cierre de abril, se ubicaron muy cerca de los 70 mil mdd, cerca de nuevos máximos históricos. Sin duda, los resultados de la balanza comercial nos indican: por una parte, el fortalecimiento de la demanda externa, y por otra, que la vulnerabilidad de nuestras cuentas externas es baja.

Volatilidad financiera

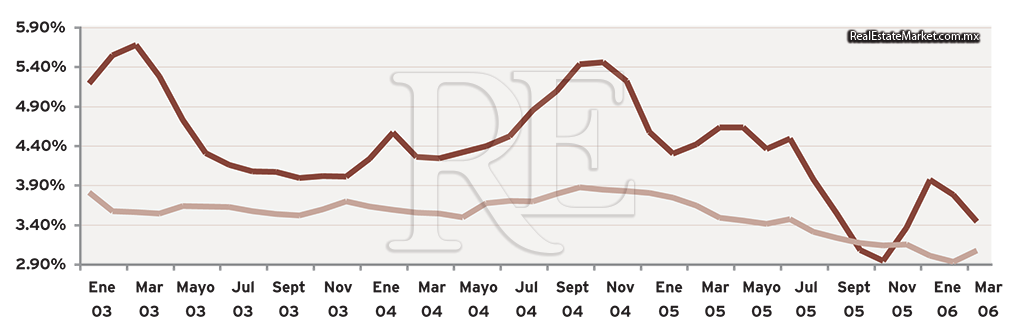

Durante el primer cuatrimestre del año observamos un brusco repunte de la inflación en términos anuales, pero también una rápida corrección. Este sube y baja estaba de alguna manera previsto, por lo que no causó ninguna sorpresa, e incluso ninguna alteración al movimiento de baja de las tasas de interés.

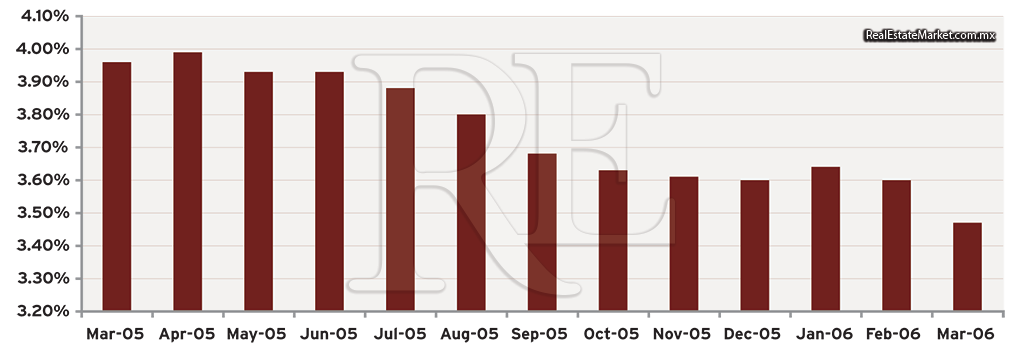

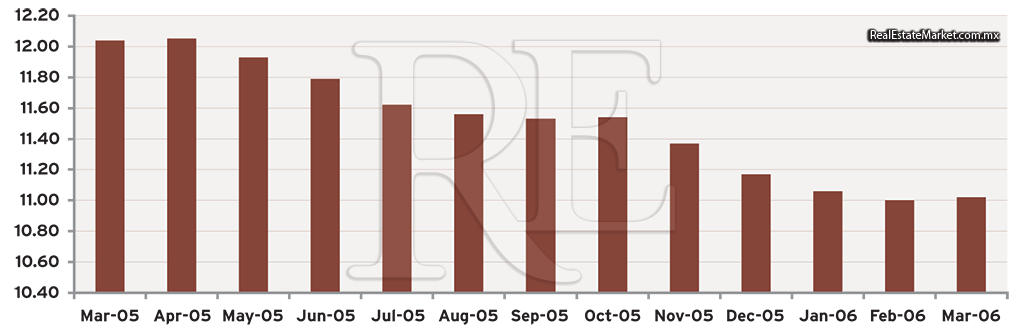

Precisamente, hay que destacar que pese al repunte inflacionario de enero y la continuidad en la tendencia de alza de las tasas de interés internacionales, los réditos locales se mantuvieron con su moderado movimiento de baja. Es importante destacar que la diferencia entre las tasas de interés de referencia de Estados Unidos y México llegó a ser de poco más de siete puntos porcentuales a principios del 2005 y hoy ese spread es de tan sólo de 2.5 puntos porcentuales.

Esto último explica en gran medida la volatilidad cambiaria del primer trimestre del año, toda vez que algunos inversionistas extranjeros han optado por dejar sus inversiones en bonos mexicanos y regresar a bonos norteamericanos.

Al cierre de abril el tipo de cambio se ubicó ligeramente por arriba de 11 pesos por dólar, nivel que no tiene nada de relevante pero que no dejó de inquietar a los inversionistas y empresarios, toda vez que en los últimos 12 meses se venía manteniendo por debajo de ese nivel. Sin embargo, hay que recordar que al cierre de 2004 se ubicaba más o menos en 11.20 pesos por unidad.

|ARCHIVO

Desde el punto de vista fundamental, no hay ninguna variable que amenace la continuidad de la estabilidad cambiaria, pero como hemos insistido, ello no evitará que continuemos experimentado ruido en el mercado de cambios.

A manera de conclusión, podemos señalar que la primera mitad del año transita en medio de una buena dinámica de crecimiento, con una tasa elevada en el primer trimestre, pero que se moderará un poco en el segundo por el efecto calendario. Sin embargo, no cabe duda de que el ritmo de crecimiento será mayor al registrado el año pasado (3 por ciento), e incluso nos atrevemos a asegurar que las expectativas de crecimiento irán mejorando mes a mes entre los analistas, respecto a los pronósticos observados al inicio de este mismo año.