| Norponiente | Noreste | Bajío | Centro | Sureste |

|

Chihuahua Ciudad Juárez Culiacán Ensenada Hermosillo Mexicali Nogales San Luis Río Colorado Tijuana |

La Laguna Matamoros Monterrey Nuevo Laredo Reynosa Saltillo |

Aguascalientes Guadalajara Guanajuato San Luis Potosí Querétaro |

CDMX Hidalgo Puebla Toluca |

Mérida |

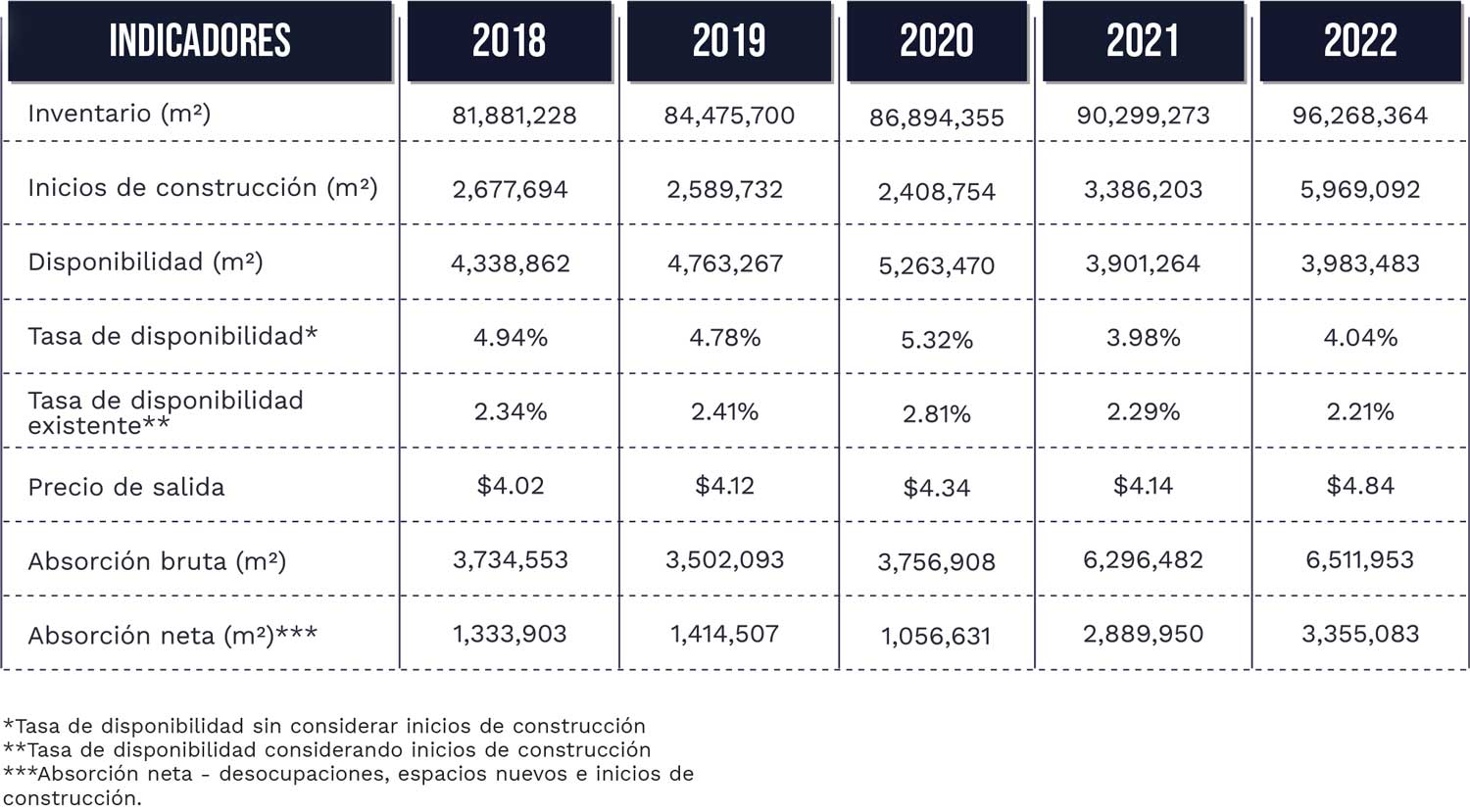

La expansión del mercado inmobiliario industrial en México se vislumbraba desde hace una década. Sin embargo, diversos factores como: la guerra comercial de Estados Unidos con China, la regionalización de las cadenas de suministro, luego de la pandemia de COVID 19, impulsó y dinamizó dicha expansión de la mano de tendencias como el nearshoring.

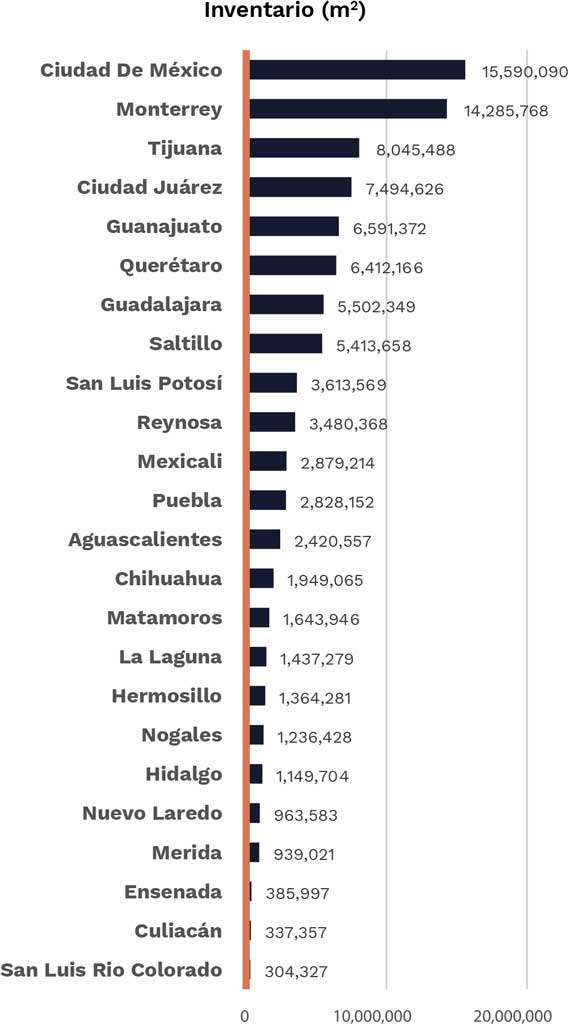

Tomando en cuenta a los 24 mercados industriales más dinámicos del país, el inventario de espacios sumó 96.3 millones de metros cuadrados (m2) de área neta rentable (ANR) al finalizar el 2022.

En los últimos cinco años el inventario creció 18%, al agregar 14.3 millones de m2, pero a partir de 2021 este crecimiento se aceleró derivado de los aumentos en la construcción de nuevos edificios por la aceleración en la demanda.

CDMX y Monterrey son los dos mercados con mayor inventario con 15.6 millones de m2 y 14.3 millones de m2, respectivamente. Estos mercados son el epicentro de la manufactura y la logística.

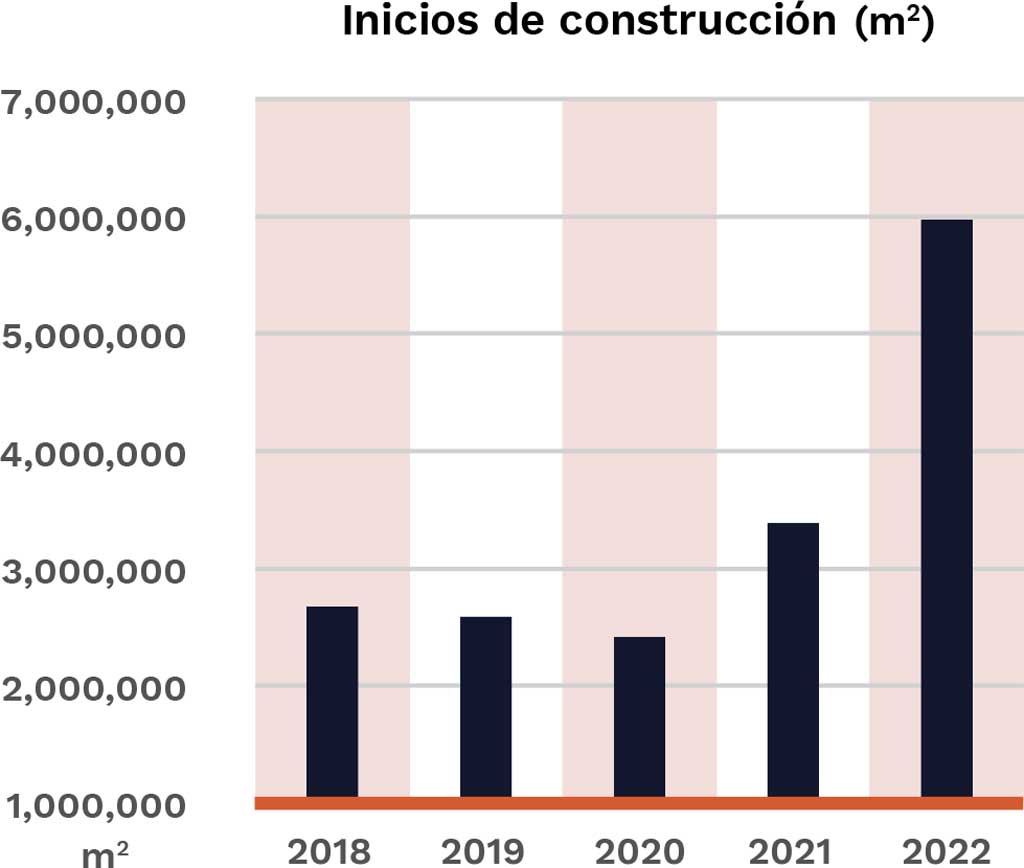

Inicios de Construcción

Durante 2022 el mercado industrial nacional registró inicios de construcción por casi 6 millones de m2, lo que significó un incremento de 76% en la construcción de espacios industriales respecto al año previo. Además, esta fue la cifra más alta para un año desde que Datoz tiene registro, ya que el promedio anual de inicios de construcción era de 2.5 millones de m2.

El 58% del ANR que inició construcción en 2022, es decir, 3.4 millones de m2, fue de espacios especulativos, mientras que, 34% (2.0 millones de m2) fue de edificios build-to-suit (BTS) o a la medida, el 8% restante fue de construcciones propias.

Disponibilidad

El mercado industrial de México cerró el 2022 con 4 millones de m2 disponibles, lo que equivale a una tasa de disponibilidad de 4.04%, al incluir edificios existentes y en construcción, pero si se toma en cuenta sólo los edificios entregados, la tasa de disponibilidad se ubicó en apenas 2.21%.

Si bien, esta no es la disponibilidad más baja, pues en 2021 apenas se contabilizaron 3.9 millones de m2 disponibles, sí está por debajo del promedio de los tres años anteriores que rondaba los 4.5 millones de m2. La fuerte absorción de espacios ha reducido sustancialmente la disponibilidad de espacios en el país durante 2021 y 2022.

Precio de Salida

Al finalizar el 2022, el promedio del precio de salida de los espacios industriales a nivel nacional se ubicó en $4.84 USD/m2/mes. Este precio fue 17% superior al del cierre de 2021.

Desde 2018, el promedio de los precios de salida en el país entró al rango de los $4.00 USD/m2/mes - $5.00 USD/m2/mes, pero todo indica que para 2023 el rango será superior a $5.00 USD/m2/mes.

La escasez de oferta de espacios, el alza de los precios de los insumos de la construcción, la dificultad del abastecimiento de energía y, finalmente, el alza de las tasas de interés provocadas por el Banco Central para controlar la inflación, entre otros factores, han influido en el incremento de los precios de salida.

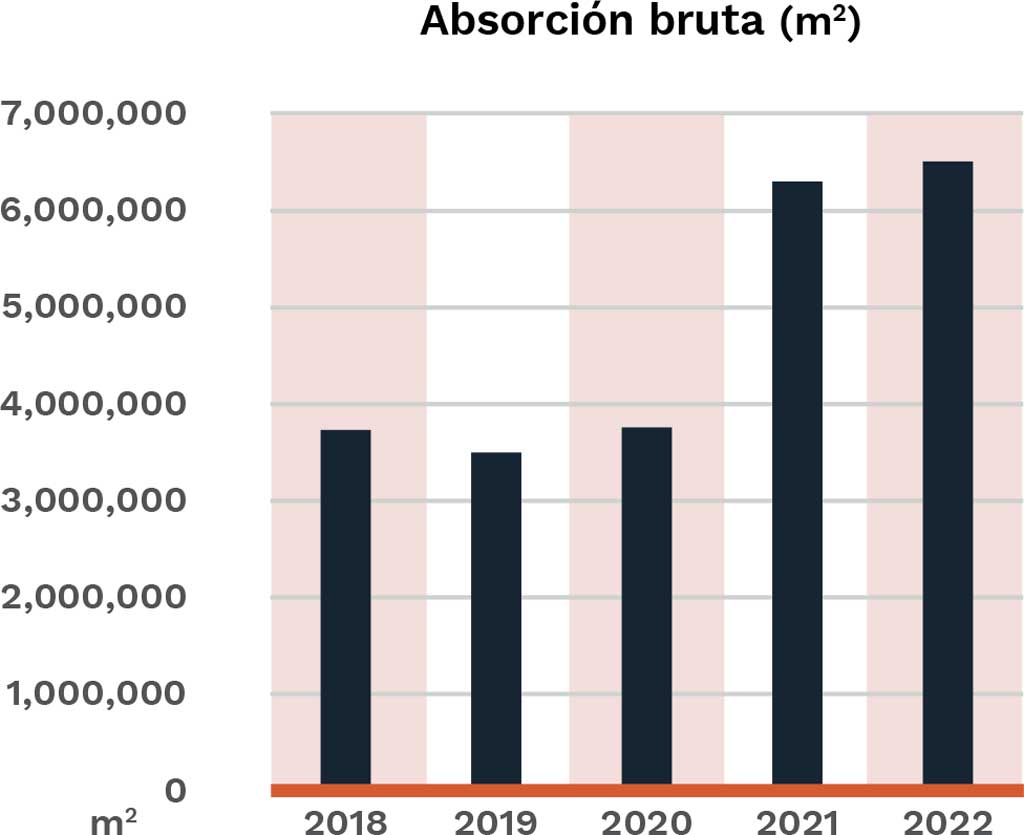

Absorción bruta

En 2022, la absorción bruta a nivel nacional volvió a establecer un nuevo récord con mas de 6.5 millones de m2. Cabe destacar estos números de absorción, pues en 2021 y 2022 ésta superó los 6 millones de m2, cuando el promedio de los últimos años era de 3.5 millones de m2; es decir, casi doblaron el promedio de absorción que se tenía por año.

Almacén y logística, automotriz, bienes de consumo industrial y electrónica fueron los giros que demandaron más espacios industriales durante 2022.

Monterrey fue el mercado con mayor absorción al concluir el 2022, seguido por Ciudad de México y los mercados fronterizos de Tijuana y Ciudad Juárez, y finalmente Querétaro en el bajío. Estos cinco mercados acumularon el 64% de la demanda nacional.

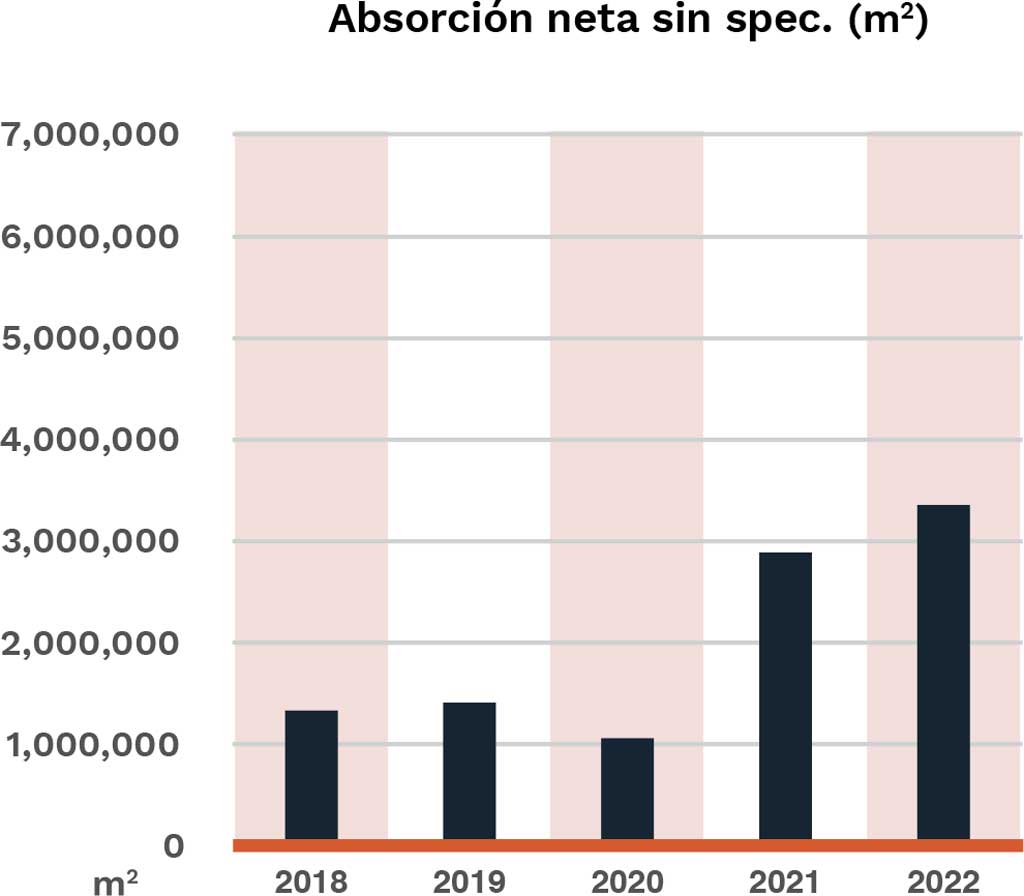

Absorción neta

La absorción neta, que considera la absorción bruta menos el área desocupada durante el mismo periodo, registró 3.3 millones de m2 durante el 2022, un incremento de 16% respecto al año previo. Además, este fue el nivel más alto de absorción neta para un solo año.

Texto: Datoz

Foto: Datoz