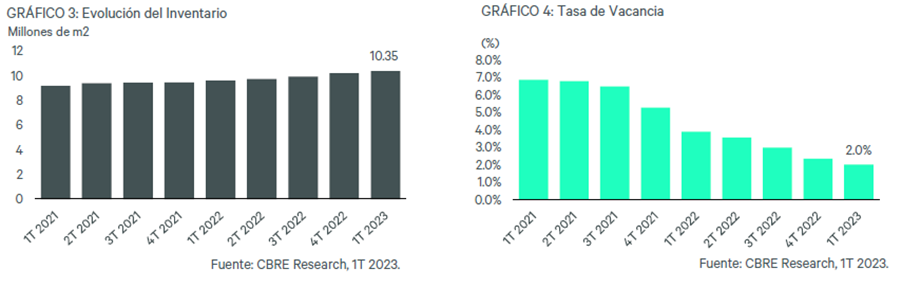

Para el primer trimestre de 2023 (1T23), la Ciudad de México continúa en un ciclo de expansión, el inventario cerró en 10.35 millones de metros cuadrados (m2) con la adición de 155,000 m2 de nueva oferta. Aún con la incorporación de naves nuevas, la tasa de vacancia sigue disminuyendo, cerrando el periodo con 2.0%, resultado del 94% de pre-arrendamientos en estos nuevos proyectos, así como de la continua demanda en la ciudad, explicó Francisco Muñoz, vicepresidente de Industrial y Logística de CBRE México.

Lo anterior forma parte del Reporte de Mercado Industrial de Bienes Raíces de la Ciudad de México correspondientes al primer trimestre de 2023 elaborado por CBRE México, con las siguientes cifras en el Panorama General:

- El inventario de la CDMX registró 10.35 millones de m2 al cierre del 1T23, lo que significó un incremento anual del 8 por ciento.

- La nueva oferta cerró con 154,896 m2, 21.49% mayor a la reportada en el mismo periodo de 2022.

- Este trimestre, 137,000 m2 iniciaron construcción, con lo que el indicador para el 1T23 se mantiene con una cifra superior a los 400,000 m2.

Indicadores de mercado

La CDMX ha mantenido una fuerte demanda en el sector industrial, misma que se espera se mantenga en todo el 2023 reforzada por los recientes anuncios de la Secretaría de Desarrollo Económico en la ciudad para crear una agencia de atracción de inversiones, además de promover incentivos fiscales y procesos administrativos para la llegada de nuevas empresas.

Actualmente, el plan considera al corredor Vallejo- Azcapotzalco en donde se espera que las medidas se puedan aplicar para empresas asiáticas que busquen atender al mercado estadounidense, ya que si bien la Ciudad de México no tiene un límite geográfico directo con Estados Unidos, su ubicación estratégica permite la conectividad eficiente con las fronteras norte y sur del país.

Para el 1T23, la absorción bruta se mantuvo en el CTT con 84% de la actividad en su mayoría con naves de tipo big box con superficies en rangos de 10,000 a 40,000 m2, el sector logístico participó con 70% de estas transacciones. Por su parte, los corredores de última milla sumaron 7% de la demanda de espacios comercializados.

La demanda en el mercado y la baja tasa de vacancia ha motivado el arranque de nuevos proyectos para este inicio de año, tal es el caso de Fortem Industrial Tepeji, Logicenter Diamante, World Park Tultitlán 3, en los corredores Huehuetoca-Tepeji, Cuautitlán y Tultitlán. En lo que respecta al pipeline de proyectos planeados, el 1T23 registró más de 700,000 m2 mismos que se espera que en el transcurso del año comiencen con movimiento de tierra en los corredores de Cuautitlán, Huehuetoca –Tepeji y Tultitlán con fechas tentativas de entrega al 2024.

Inventario

Durante el 1T23 el inventario clase A de la CDMX adicionó 155,000 m2 cerrando en 10.35 millones de m2 existentes, con ello se alcanzó un incremento anual del 8%. Cuautitlán se mantiene como el submercado con el mayor incremento de inventario al 1T23 con un crecimiento de 13% con respecto al 1T22. Se espera que, de acuerdo con los proyectos que actualmente se encuentran en construcción, el 2T23 sume más de 340,000 m2 de nueva oferta.

Tasa de Vacancia o disponibilidad

Con respecto a la tasa de vacancia de la CDMX, el estudio reveló que cerró en 2.0%, lo que representa 206,000 m2 vacantes y un decremento anual de 1.9 puntos porcentuales respecto al 1T 2022. Solo el 6% de la nueva oferta en el 1T23 ingresó con vacancia. En términos de superficie, Tultitlán concentra la mayor cantidad de metros vacantes con más de 44,000 m2. El CTT se mantiene con tasas de vacancia mínimas de 2% y por primera vez en los últimos años Tepotzotlán cerró con 0% de vacancia.

El sector logístico se mantiene liderando los movimientos de mercado aportando el 70% de las transacciones durante los primeros tres meses del 2023. Continúa la tendencia de una tasa de vacancia a la baja motivada por esta alta demanda, en tanto que los proyectos que están en su etapa de construcción ingresan al inventario sin vacancia debido a que se comercializan previo a su entrega, aun siendo espacios especulativos.