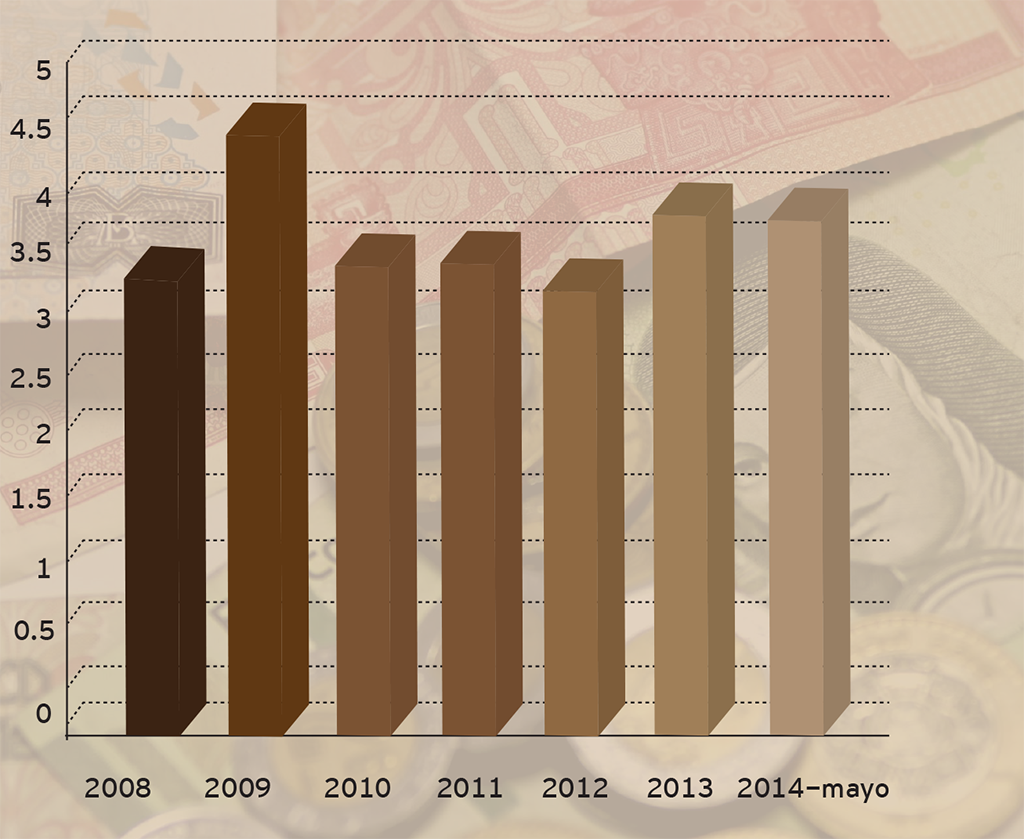

Al cierre de mayo de 2014 el índice de cartera vencida de la banca comercial quedó ubicado en 3.98%, nivel superior al 3.70% que observó en el mismo mes, pero de 2013.

La grave crisis que experimentó el sistema bancario mexicano a partir del denominado error de diciembre de 1994, propició también una severa crisis de cartera vencida, en gran medida de créditos hipotecarios, que a la postre propició la quiebra de un buen número de instituciones. Desde entonces, cada vez que se ve una ligera tendencia de alza en el índice de morosidad de los créditos que otorga la banca, se pone atención en cómo resolverlo.

Sin embargo, en los últimos 14 años no se ha presentado ninguna situación que se considere alarmante en materia de cartera vencida en el segmento hipotecario, incluso ante la crisis recesiva y de empleo que se registró en 2009, cuando se observó un fuerte repunte en la morosidad, rápidamente se regresó a los niveles previos a la crisis.

De acuerdo con información de la Comisión Nacional Bancaria y de Valores (CNBV), al cierre de mayo de 2014 el índice de cartera vencida de la banca comercial se ubicó en 3.98%, nivel superior al 3.70% que observó en el mismo mes de 2013. Este ligero repunte prácticamente va en línea con la desaceleración que ha experimentado la economía mexicana en el mismo periodo y que se refleja en menor generación de empleo.

En diciembre de 2008, el índice de morosidad en crédito hipotecario bancario se ubicó en 3.52%; éste repuntó a 4.63% al cierre de 2009, tendencia alcista que estuvo de la mano con la recesión que se vivió en dicho periodo.

Una vez que se reactivó la economía y la generación de empleo, se empezó a corregir la morosidad al finalizar el año 2010 en 2.63% La corrección fue paulatina y en 2012 se logró establecer un cierre de año en 3.44%

Una vez que la economía perdió fortaleza y su crecimiento se debilitó, de nueva cuenta se presentó un ligero repunte para alcanzar un nivel de 4.02% al cierre de 2013, el cual se ha mantenido muy estable durante el primer semestre del presente año.

La salud de la cartera hipotecaria de la banca obedece a la combinación de diversos elementos. Actualmente se observa que tanto la colocación crediticia (oferta) como la demanda misma son muy responsables, lo que es reflejo de un mercado que ha ido madurando. Por lo mismo, aquella época donde predominó la cultura del no pago desapareció.

|

|

Bajo la premisa de que el crédito hipotecario es un instrumento bancario que permite acceder a un patrimonio, hay consenso en la banca de que es importante revisar la capacidad de pago de las personas y ofrecerles el producto adecuado considerando su perfil.

La existencia del Buró de Crédito es una herramienta muy importante para que la banca pueda evaluar a quién le puede dar crédito o qué tanto le puede prestar a una persona; o bien, a quién no es adecuado prestarle. Es decir, el Buró se ha convertido en un filtro para evitar financiar a personas con alta probabilidad de que dejen de pagar.

Visto de cierta manera, la maquinaria del crédito hipotecario está bien aceitada, lo que incluye incluso la depuración del mercado hacia instituciones más profesionales. Esto significa que la maquinaría crediticia en la banca está funcionando bien, robusta y con voluntad de crecer responsablemente, mostrando un mercado maduro entre los jugadores.

Como complemente de ello, por el lado de la oferta se cuenta con productos con calidad, competitivos y con controles adecuados que permiten hacer un negocio redondo para todos.

Como parte de la originación responsable de crédito hipotecario por parte de la banca, se analiza cuidadosamente la capacidad de pago de los usuarios.

De acuerdo con el análisis de diversos bancos, una persona puede soportar una deuda de hasta 40% de sus ingresos brutos y tendrá la capacidad de pagar una hipoteca de hasta 30% de su ingreso bruto.

|

|

No hay que perder de vista que el crédito hipotecario es un financiamiento que se paga a lo largo de 15 a 20 años y durante ese tiempo la institución tiene tener una elevada certeza de que la persona o la familia va a pagar. Por ello, como todo deportista que se prepara para correr un maratón, que implica todo un proceso de entrenamiento que garantice terminar con la carrera, algo similar sucede al solicitar una hipoteca, ya que el cliente tiene que conocer su situación en el Buró de Crédito, cuál es su nivel de endeudamiento; determinar si la mensualidad realmente la puede pagar, además de analizar que no afecte el nivel de vida de su familia porque es un compromiso de largo plazo. Precisamente por el lado de la demanda se tiene compradores mejor informados, más conocedores y también más responsables.

Dada la tendencia observada por la cartera vencida en los años más recientes, su repunte ha estado totalmente vinculado a la actividad económica; por ello, en la medida que nuestra economía acelere su ritmo de crecimiento, seguramente veremos una corrección a la baja en su índice. Cabe señalar que al pasado mes de mayo, el índice de morosidad en la cartera del Infonavit se ubicó en 7.4% a diferencia del 10.7% que reportó el Fovissste en el mismo lapso de tiempo. En ambos casos un nivel muy superior al reportado por la banca de 3.9% en el mismo mes.

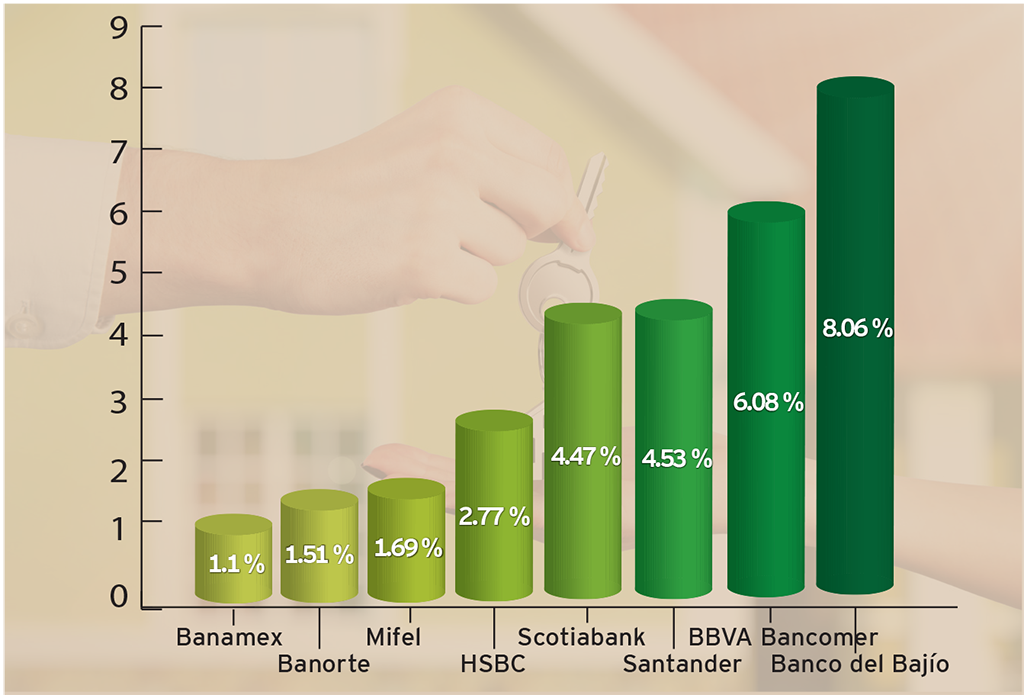

Dentro de los seis bancos con mayor cartera hipotecaria, Banamex presenta la mayor salud del mercado con un índice de cartera vencida de 1.1% al pasado mes de mayo, seguido por Banorte que reportó un índice de morosidad de 1.51%, y HSBC de 2.77% Por su parte, Scotiabank finalizó mayo con una cartera vencida de 4.47%, Santander de 4.53% y BBVA Bancomer, que es la banco con mayor participación de cartera hipotecaria, reportó una cartera vencida de 6.08 por ciento en mayo.

Texto:Eunice Martínez

Foto: INGENIAST