En la actualidad, la oferta hipotecaria se ha ido abriendo más allá de la compra de un inmueble, pues busca satisfacer todas las necesidades de la población.

La competencia bancaria en el otorgamiento de crédito hipotecario ha sido férrea en los años recientes, pero se ha concentrado en la agresiva baja de las tasas de interés. Sin embargo, poco caso le hacemos a que la oferta hipotecaria se ha ido abriendo más allá de la compra de

un inmueble.

Desde que la banca regresó al mercado hipotecario con este siglo, el principal objetivo fue la adquisición de vivienda, pero hoy la oferta es muy amplia, porque se busca satisfacer todas las necesidades de la población.

Por ello es que hoy el mercado ofrece crédito para la adquisición de vivienda, nueva y usada, para la construcción, remodelación, ampliación, compra de terreno, cofinanciamientos, pago de pasivos, crédito de liquidez, etcétera. Incluso, debido a la estabilidad financiera que se ha mantenido por cerca de 15 años, y el nivel de tasas que se ha logrado, ya se discute la posibilidad de que regresen a México los créditos a tasa variable. Es decir, se observa una gran flexibilidad en la oferta hipotecaria de la banca, al igual que en los mismos organismos públicos, principalmente en el Infonavit.

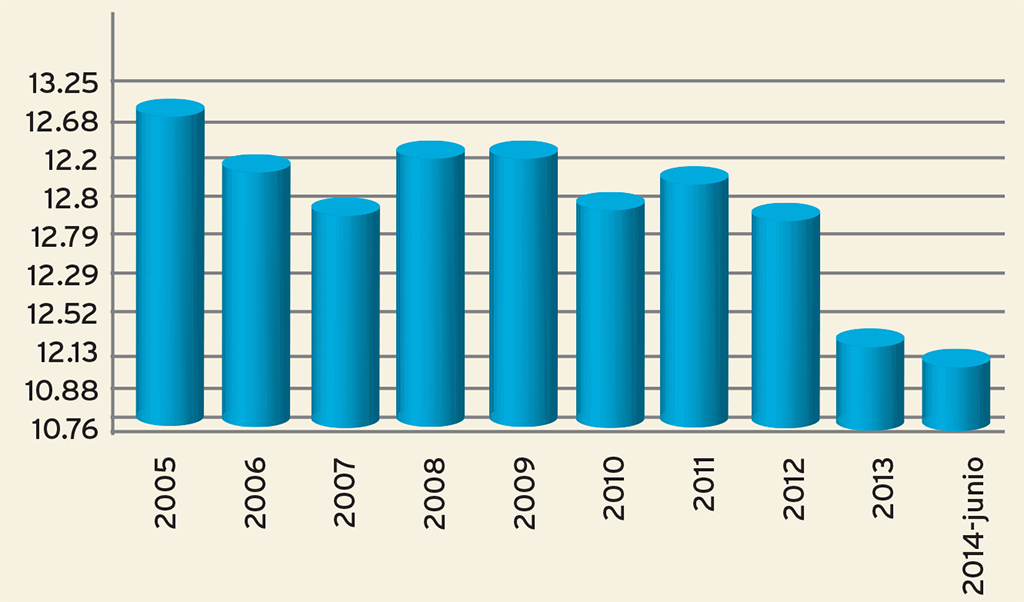

Cuando menos tres elementos se han conjugado para que el costo del crédito hipotecario esté en mínimos históricos en México:

La estabilidad macroeconómica, donde los más de 13 años con una inflación que oscila entre 3 y 4% han sido determinantes para bajar las tasas de interés en México. La expectativa de consistencia macroeconómica en el largo plazo es fundamental para este tipo de financiamiento, por sus plazos de 10, 15 o hasta 20 años. El buen comportamiento de los portafolios hipotecarios, donde los productos a tasa y lo pagos fijos, más los seguros adheridos a los paquetes hipotecarios, permiten a clientes y a los mismos bancos tener mucha certeza y evitar cartera vencida.

Aunado a esto, la competencia entre las seis grandes instituciones bancarias del país se ha traducido en mejores condiciones financieras para los clientes.

Estas mismas condiciones han propiciado que la banca en su conjunto amplié su abanico creditico, al igual que penetren a segmentos de mercado no atendidos tradicionalmente por la banca.

Precisamente, la banca se ha concentrado en atender a los segmentos de vivienda medio y residencial. Sin embargo, en años recientes también se ha abierto a la vivienda de interés social, en gran medida por el elevado porcentaje de la población en dicho mercado, y también porque gracias a los cofinanciamientos, los bancos cuentan con garantías adicional al mismo inmueble.

|

|

Fuente: Elaboración propia con datos de la CNBV

Pero más allá de ello, hoy la banca ofrece diversos tipos de créditos o destinos del mismo que destacamos a continuación:

Crédito de liquidez: Si ya se cuenta con una propiedad, los bancos ofrecen el financiamiento de liquidez con garantía hipotecaria que permite destinar los recursos para tus proyectos. Por ejemplo, el ideal si buscas obtener liquidez para hacer el mejor viaje de tu vida, para pagar la fiesta de 15 años de tu hija, estudiar una maestría, ampliar tu negocio o para lo que tú quieras.

Los créditos de liquidez con garantía hipotecaria suelen tener tasas ligeramente superiores en comparación con los mismos créditos, pero para adquisición de vivienda y plazos menores.

El monto financiado es un porcentaje sobre el valor de la vivienda. Aunque hay productos que financian hasta el 70%, lo recomendable es no rebasar el 50% de crédito para no comprometer el inmueble. Si se puede menos (30%) mucho mejor.

Crédito para pago de pasivos: Este crédito se usa para sustituir una deuda, que puede ser un crédito hipotecario con un costo más elevado, u otra clase de pasivos utilizando el respaldo de un inmueble que ya es de nuestra propiedad. También se les conoce como crédito para mejora de condiciones o mejora de hipotecas, porque es el traspaso de una entidad a otra, manteniendo el mismo crédito hipotecario, pero con condiciones más favorables, como el plazo o las tasas. Éste, consolida tus deudas en una sola mensualidad más baja y con mejor tasa de interés. Puedes utilizarlo para pagar tarjetas de crédito y otros pasivos más costosos ahorrando mucho dinero.

La actual política de vivienda ha promovido acciones que permiten el aprovechamiento del suelo urbano y la infraestructura.

Adquisición de terreno: El fin de este crédito hipotecario es la compra de un terreno apto para la construcción de una vivienda. En muchas ocasiones este tipo de financiamiento está vinculado con el crédito para construir cuando adquieres un terreno o ya cuentas con uno.

Los bancos normalmente financian la adquisición de terrenos urbanizados y normalmente se financia hasta el 50% del valor del terreno.

Remodelación: Este financiamiento tiene como objetivo ampliar, remodelar y renovar tu casa actual o una nueva; por supuesto, que ya sea de tu propiedad. Incluso hay créditos que incluyen la compra del inmueble más su renovación.

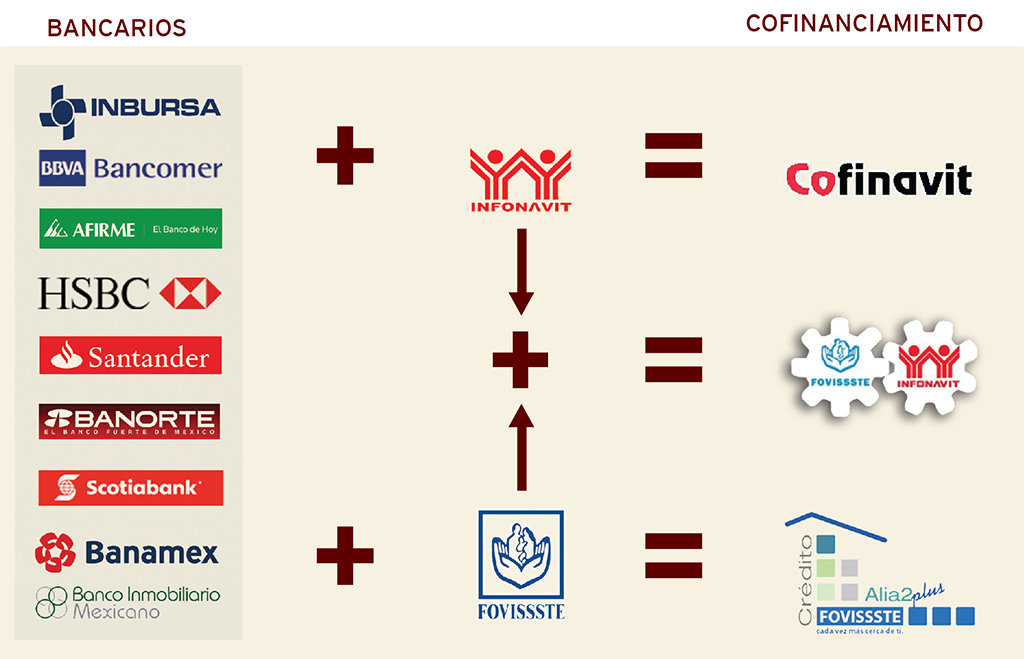

Cofinanciamiento: Es un crédito mixto que combina las condiciones de los créditos de un intermediario, principalmente un banco, con las condiciones de Infonavit (subcuenta de vivienda). Normalmente la proporción del crédito hipotecario es 25% Infonavit y 75% el intermediario.

Hay retos significativos en materia de desarrollo urbano, así como en la relación de la vivienda con su entorno.

Al final hay una tasa de interés que puede resultar menor que un crédito hipotecario en condiciones de mercado. El enganche puede ser menor que en otros créditos y el valor máximo de la casa que se puede comprar es de 485 mil pesos si el crédito es en el Distrito Federal y 380 mil pesos para el resto del país. La cuenta de vivienda del Infonavit se emplea para el enganche y las aportaciones futuras se aplican al capital.

Existen 2 clases de cofinanciamiento en el Infonavit: Cofinavit y Cofinavit AG. Por su parte, también existen estos cofinanciamientos con el Fovissste.

Apoyo Infonavit: Es un crédito en condiciones de mercado, que tiene una garantía del Infonavit por el equivalente a 12 meses de incumplimiento en el pago y el abono al crédito de las aportaciones futuras a la cuenta de vivienda. Los créditos pueden tener las características de los créditos en UDIs o en pesos.

La ventaja de estos créditos es que las aportaciones futuras de la cuenta de vivienda se aplican al crédito, disminuyendo su plazo o el pago mensual.

El Infonavit también cuenta con productos catalogados como créditos de ahorro y créditos no hipotecarios. Estos programas de crédito son: Renueva tu hogar y Crédito seguro.

Preventa: Otra modalidad de crédito hipotecario para adquirir una propiedad es el de preventa, el cual permite ahorrar en la compra de tu casa, ya que al comprar una casa o departamentos en preventa, es decir, en proceso de construcción, el precio del inmueble es menor.

Hipoteca inversa: Ésta es una gran novedad en México y digamos que se encuentra en la etapa de estudio. Se trata de un nuevo producto destinado al segmento de los adultos mayores, el cual consiste en un financiamiento cuya garantía será la vivienda que tenga en propiedad.

Hipoteca inversa es una especie de pensión dirigida a personas mayores de 60 años en etapa de retiro, producto que en breve se podrá contratar con la banca comercial y con instituciones públicas de todo el país. Este producto permite transformar los activos inmobiliarios en rentas líquidas; es decir, una persona adulta mayor puede requerir un préstamo y la garantía será la vivienda que habita.

El monto de este financiamiento estará determinado por el valor del inmueble, el cual puede darse de un solo pago, una línea de crédito o una renta mensual. La duración del crédito puede ser un periodo preestablecido o hacerse de forma vitalicia, hasta la muerte del individuo o, en caso de tratarse de una pareja, el fallecimiento de ambas personas. De este tema seguramente escucharemos mucho en un futuro no lejano, por ahora es incipiente su proceso.

Texto:Jesús Arias

Foto: CREDITOM EMPRESARIAL, TERRA CAPITAL, WISTATIX, cr min