La aprobación a la reforma tiene un impacto relevante en el conjunto del Sistema Eléctrico Nacional.

El 23 de diciembre de 1992, en el Diario Oficial de la Federación(DOF) se leía lo que entonces –a primera interpretación–, parecía una reforma que implicaba la libre competencia en el sector eléctrico nacional; aparecían las figuras de cogeneración, autoabastecimiento pequeña producción, exportación e importación de energía, como actividades permitidas para la iniciativa privada.

En ese contexto, parecía que se desarrollaba un nuevo marco

regulatorio que permitiría la competencia con la Comisión Federal de Electricidad (CFE) y la extinta Luz y Fuerza del Centro (LFC), pero en realidad no era así; tuvieron que transcurrir 22 años para que aquella sensación de primera lectura y expectativas sobre el futuro energético de nuestro país se convirtieran en realidad. En ese tiempo se desarrollaron y publicaron una infinidad de reglamentos y leyes adicionales para regular el sector, ocurrió la liquidación definitiva de LFC y se redefinieron conceptos, como el de cogeneración por el de cogeneración eficiente, corrigiendo así un error en la definición en la Ley del 92, todo en un camino de depuración que finalmente contribuyó a generar la plataforma necesaria que facilitaría la posibilidad de una marco regulatorio que tuviera, como punto medular, la libre competencia en el mercado eléctrico.

La planta de Chicoasen, es la cuarta central de generación hidroeléctrica más productiva del mundo.

Uno de los cambios más importantes se dio en 2008, con la Ley de Energías Renovables y Financiamiento para la Transición Energética (LERFTE), que definió y caracterizó de manera clara las fuentes y procesos de generación de energía que, por su naturaleza, resultaban más deseables para México. Por su economía, estructura energética de hidrocarburos y recursos naturales, se les otorga un tratamiento preferencial, de acuerdo y en correspondencia a las llamadas externalidades (beneficios económicos, ambientales y operativos) que brindan al Sistema Eléctrico Nacional (SEN) y a la economía nacional. Esta estructura se definió entonces y se respeta ahora, siendo las técnicas más deseables, la cogeneración eficiente, la generación hidroeléctrica, geotérmica, eólica, solar, mareomotriz y las que ocurren a partir del biogás y la biomasa.

Dentro del esquema jurídico, en el ámbito eléctrico, esto marcó el antecedente y los cimientos, en cuanto lineamientos, de lo que ahora es una de las Reformas de mayor calado que el presidente Enrique Peña Nieto, con la participación de todas las fuerzas políticas, promulgó en Octubre del 2013 y que este mes de septiembre logró constituir y publicar sus Leyes Secundarias correspondientes.

Los pilares del 92

Las figuras derivadas de la reforma del 92, sentaron los precedentes para la actual reforma estructural, así como la LERFTE y los términos generales y condiciones bajo los cuales era posible participar en la generación de energía.

a) Autoabastecimiento: Se refiere a la generación de energía para el auto/consumo de uno o un grupo de usuarios, independientemente de la forma mediante la cual dicha energía fuera generada o el lugar donde ésta se produjera. Siendo el transporte de esta energía para usuarios remotos efectuada a través del Sistema Eléctrico Naciona (SEN); es decir, las líneas de trasmisión y distribución de CFE, pagando a ésta un contraprestación por dicho servicio, denominado porteo de energía, el cual era discrecional (por parte de la CFE) para fuentes convencionales de generación y con un costo fijo establecido por la Comisión Reguladora de Energía (CRE), eliminándose, para este caso, las disposiciones de la CFE.

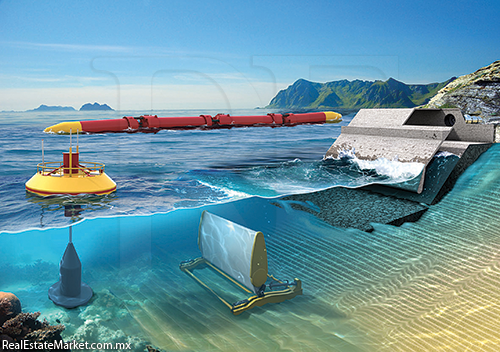

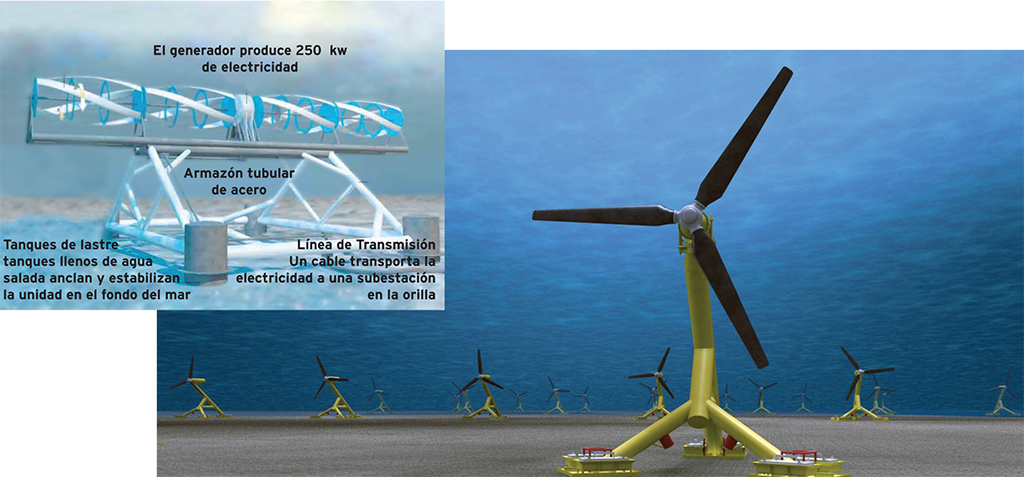

La energía mareomotriz aprovecha las mareas y mediante un alternador se transforma en energía eléctrica.

b) Cogeneración: El mismo esquema al anterior, pero bajo la figura de un consorcio de usuarios.

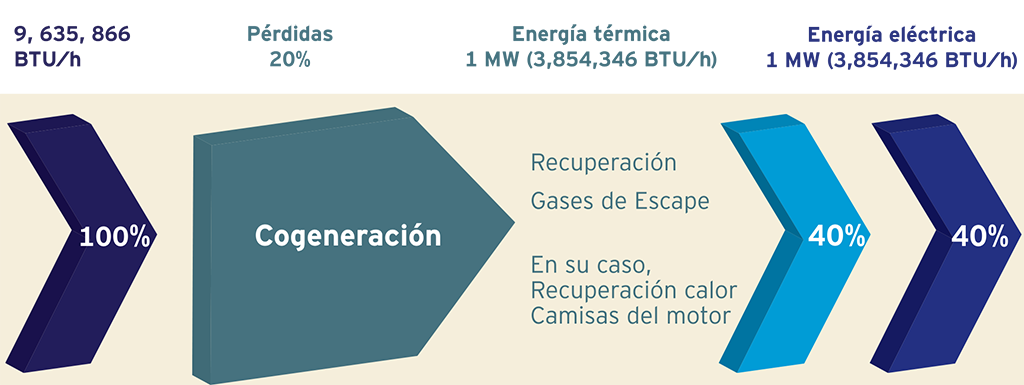

c) Cogeneración eficiente: A partir de la LERFTE, se define como la generación consecuencial por cualquier medio de combustión de hidrocarburos, de electricidad y energía térmica, en cualquiera de sus formas (vapor, agua caliente, aire caliente, agua helada para refrigeración o procesos industriales, etc.); bajo el entendido de que la eficiencia en el uso de la fuente primaria (hidrocarburo) debe de ser cuando menos 10% mayor a la combinación de las formas tradicionales de generación de estas energías para sitios ubicados a una altitud menor a los 1,500 msnm y 5% para sitios ubicados por arriba de dicha altitud. En caso de existir excedentes de producción de electricidad el porteo es a un costo fijo establecido por la CRE, eliminándose para este caso así como para las fuentes renovables la discrecionalidad por parte de CFE, en reconocimiento a la mitigación de gases de efecto invernadero producida por este tipo de sistemas.

d) Pequeña producción: Generación de energía destinada para su venta a la CFE, siendo el precio pagado por la CFE, en el 90% del costo promedio de producción incurrido por ésta.

e) Productor independiente: Esta figura se refiere a grandes plantas de generación de energía eléctrica construidas y financiadas por privados mediante licitación pública, para la venta de energía eléctrica a la CFE de forma exclusiva, y cuya fuente de pago en contratos de largo plazo es financiada por la misma CFE a través de un mecanismo de apoyo financiero de la Secretaría de Hacienda y Crédito Público (SHCP), conocido como Proyecto de Inversión de Infraestructura Productiva con Registro Diferido en el Gasto Público (PIDIREGAS), y donde la contribución recibida incluye costos fijos, amortización de la inversión y energía generada.

Todas estas fuentes de generación, desde el 92 pueden y han participado en un sinnúmero de proyectos de la Iniciativa Privada (IP), en materia de generación para autoconsumo o para su venta a CFE; pero en ningún caso, representaron esquemas de competencia para procurar los mecanismos de marcado que obligaran al desarrollo de plantas eficientes cuya existencia y permanencia dependiera de su propia competitividad frente al resto de la planta productiva; sino exclusivamente por la propia conveniencia del consumidor, por sustituir su fuente de abastecimiento, o para el caso de la generación de los pequeños productores independientes de encontrar una fuente de pago atractiva mediante la venta de energía a CFE.

Nuevas disposiciones hacia el fortalecimiento

En el caso de la reforma energética de 2014, y de sus leyes secundarias, se establecen condiciones de mercado real y competencia libre entre actores nacionales y extranjeros del sector privado con la CFE; con el claro objetivo de que dicha competencia genere inversiones más eficientes en operación y costo, y que en el mediano y largo plazo se alcance una constante depuración del parque nacional de producción de energía. En consecuencia será un mercado más competitivo, de mayor calidad y menores precios para los usuarios.

Principales efectos

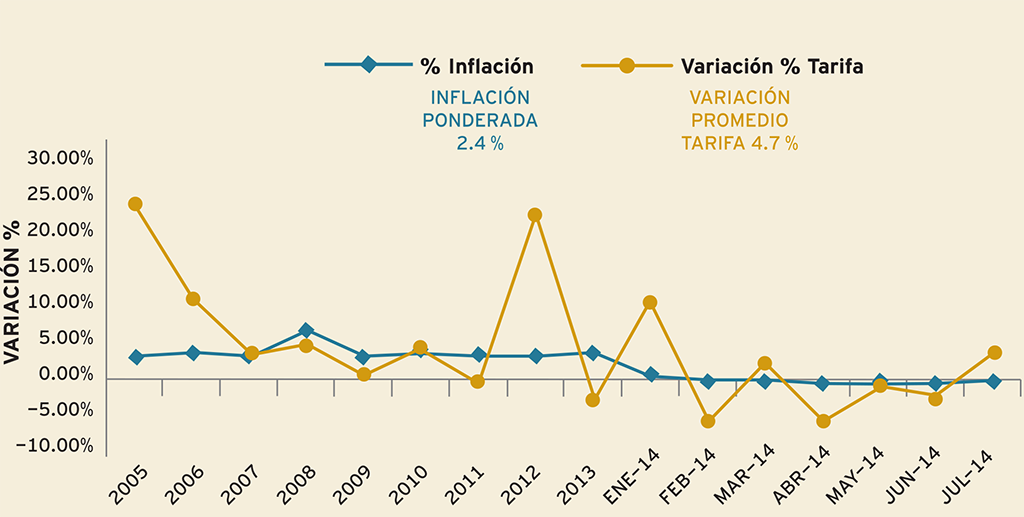

Desde el ámbito económico, la premisa fundamental es que la energía eléctrica debe de ser precursora en el desarrollo de cualquier país; se trata de un insumo indispensable en prácticamente todos los procesos, por lo que su suministro en condiciones de calidad y precio, infieren en los costos de todas las industrias, así como de las economías familiares. Sin embargo, en los últimos años, las tarifas eléctricas han jugado un papel inflacionario en la economía nacional, ya que su costo promedio se incrementó un 4.7%, de 2005 a 2014, contra un 2.4% de inflación promedio para el mismo periodo.

La reforma abre el desarrollo y operación a grandes proyectos de infraestructura energética.

Incremento tarifa industrial Vs inflación

En este contexto, se ha presionado el precio de bienes y servicios y mermado la competitividad de la industria nacional. Por otro lado, la confiabilidad en el suministro de energía, que depende fundamentalmente de la calidad en el proceso de transporte de ésta (líneas de transmisión, distribución y procesos de transformación), no es la adecuada en nuestro país a pesar de los importantes esfuerzos y mejoras emprendidas por la CFE, principalmente en los últimos años en la zona central.

Finalmente, queda claro que la falta de competencia en el sector, ha permitido la subsistencia de plantas poco eficientes de alto costo operativo. Un elemento fundamental de la nueva reforma energética, es la desincorporación de la estructura de la CFE del Centro Nacional de Control de Energía (CENACE), quien gestionaba el despacho de la energía del sistema; es decir, el CENACE se encargaba de definir qué planta entraba a generar al Sistema y qué cantidad de energía aportaba a éste, para garantizar el adecuando abasto. Ahora, en su nueva figura independiente, realizará esta misma labor de controlar y definir el despacho tanto de las plantas en todas las figuras ya existentes y mencionadas, como de las propias plantas de la CFE, pero con la diferencia de que esta función la llevará a cabo tomando en cuenta que las plantas que tengan prioridad para despachar su energía serán aquellas que ofrezcan el menor costo; sin distinción de si pertenecen a la CFE o al sector privado, lo que garantiza la competencia y la competitividad.

Adicionalmente, la reforma prevé la posibilidad de acuerdos privados para la comercialización de energía entre generadores o comercializadores con usuarios, considerándose para el primer año esta posibilidad para todos los usuarios con consumos de 3 MW o más, el segundo a partir de 2 MW y del tercero en adelante, para usuarios de más de 1 MW.

Como ya mencioné, la reforma aprobada establece de manera clara un nuevo ámbito donde al abrirse la competencia en los procesos de generación y la posibilidad de concesión de los procesos de transporte, los incentivos a nuevas inversiones con altos índices de competitividad se estimula; es decir, se establece un mecanismo virtuoso en donde al entrar en competencia por la producción de la energía plantas de alta eficiencia contra otras de menor eficiencia, subsistirán en el mercado únicamente aquellas que representen procesos eficientes y de bajo costo, y en la medida en la que estas plantas representen una mayor porción de la energía disponible en el mercado se irá desarrollando un mecanismo automático contrainflaccionario; es decir, cada vez tendremos energías más eficientes, más limpias y de menor costo de operación, lo que representará menores recursos para producirla y por lo tanto precios más bajos. Es claro que este efecto no será inmediato, pero las bases son indiscutiblemente las adecuadas para lograr revertir en el tiempo el efecto inflacionario, y encaminar a nuestra economía hacia un futuro más competitivo, donde la producción de electricidad será elemento de valor agregado para lograr el objetivo.

|

Texto: Lorenzo Arena Reyes Retana

Foto: CFE,UBP,WPS,COGENERA MEXICO