El mercado hipotecario de la banca no ha estado exento de pruebas de las que ha salido bien librado.

Durante los últimos 10 años el mercado hipotecario ha tenido un desempeño extraordinario al otorgar 1.2 millones de financiamientos a tasa fija. La certidumbre que ofrecen los productos con tasa y pagos fijos ha ayudado a darle impulso.

Hoy, el mercado presenta una coyuntura donde sobresale la posibilidad de un repunte en el costo del crédito hipotecario. A pesar de ello, durante el primer semestre de 2015, la colocación hipotecaria por parte de la banca reportó un balance positivo, sobre todo considerando el lento desempeño de la economía nacional.

En general, los expertos ven con mucho optimismo el comportamiento que ha tenido el mercado hipotecario bancario. Enrique Margain Pitman, director ejecutivo de Crédito Hipotecario de Scotiabank y también coordinador del Comité Hipotecario de la Asociación de Bancos de México (ABM), informó que el número de créditos hipotecarios creció 9.5% anual al mes de abril y un 20% en términos de monto. Precisó que se trata de créditos hipotecarios tradicionales, es decir, aquellos que no consideran los créditos en coparticipación.

Destacó que si a este universo de créditos se le quita los créditos de liquidez y los de pago de pasivos, el crecimiento es del 1.9% en número de créditos y del 16% en monto, que sigue siendo significativo.

“Lo que podemos observar es que ha habido un incremento significativo en el número de pago de pasivos, que ya representa cerca del 10% de la originación y también se han incrementado de manera importante los créditos de liquidez”, señaló.

Los seis bancos con mayor originación de hipotecas están pugnando fuertemente en la portabilidad o movilidad hipotecaria, pero Banco Inbursa se ha distinguido como uno de los más fuertes competidores en el re-financiamiento de crédito hipotecario. Margain Pitman agregó que durante la primera mitad del año se observó el crecimiento del crédito promedio de la banca, el cual pasó de 940,000 pesos en 2014 a 1,070,000 pesos aproximadamente, en la actualidad.

Otra característica que observa el mercado en el presente año, es que sigue dándose una fuerte rivalidad competitiva entre los bancos por posicionarse, por ganar mercado, principalmente el segmento de vivienda media y residencial.

“También vemos que las tasas se han mantenido en sus mínimos históricos, los bancos han continuado lanzando al mercado ofertas innovadoras, lo cual trae beneficios siempre hacia el consumidor final que puede tener mejores condiciones para la compra de una vivienda, a través de un crédito hipotecario con muy buenas condiciones”.

Se observa mayor competencia en los desarrollos, es decir, los bancos ya no esperan a que el cliente llegue a sus sucursales a solicitar un crédito hipotecario, se han acercado más a los puntos de venta, a los desarrollos.

Una más de las particularidades que se ven es el incremento de los aforos, que también se conoce como el porcentaje de financiamiento respecto al valor de la propiedad, sobre todo en créditos cofinanciados. Un porcentaje importante de derechohabientes del Infonavit y Fovissste puede comprar una vivienda y en muchas ocasiones no se requiere de un enganche o un ahorro previo. “Esto ha dado mucha fortaleza, mucha accesibilidad al mercado hipotecario”, precisó el directivo de Scotiabank.

Todo ello ha beneficiado en mayor medida al segmento de vivienda media residencial, donde se observa una dinámica de desplazamiento que se ha incrementado de manera importante.

Los especialistas consultados coinciden en que esto es una tendencia positiva, sobre todo porque se está dando sin riesgos de una burbuja de precios. Incluso sabemos que en algunas partes de la República Mexicana puede haber un incremento en precios de la vivienda mucho más alto que en otros lugares, pero en términos generales no se observa este tema de burbuja de precios.

Margain concluyó que “cuando se juntan un mercado con un crecimiento ordenado, como es el mercado de la industria de la vivienda, con una oferta hipotecaria bancaria muy atractiva, el resultado es un mercado que crece”.

Y precisamente lo más importante es que el mercado sostiene su crecimiento, lo cual es positivo en medio de un crecimiento económico que ha sido relativamente moderado, donde mucho de lo que determina la capacidad de pago de las personas, de las familias, es el propio crecimiento que se tenga en el empleo, en el Producto Interno Bruto (PIB), eso va determinando la capacidad de pago de una población.

La expectativa de la banca en créditos hipotecarios tradicionales, quitando lo que son estos esquemas de coparticipación, es de aproximadamente unos 110,000 millones de pesos (mdp) de colocación anual, lo que implicaría un crecimiento de alrededor del 10% respecto al año previo.

Las condiciones actuales para obtener un crédito hipotecario son las mejores en mucho tiempo.

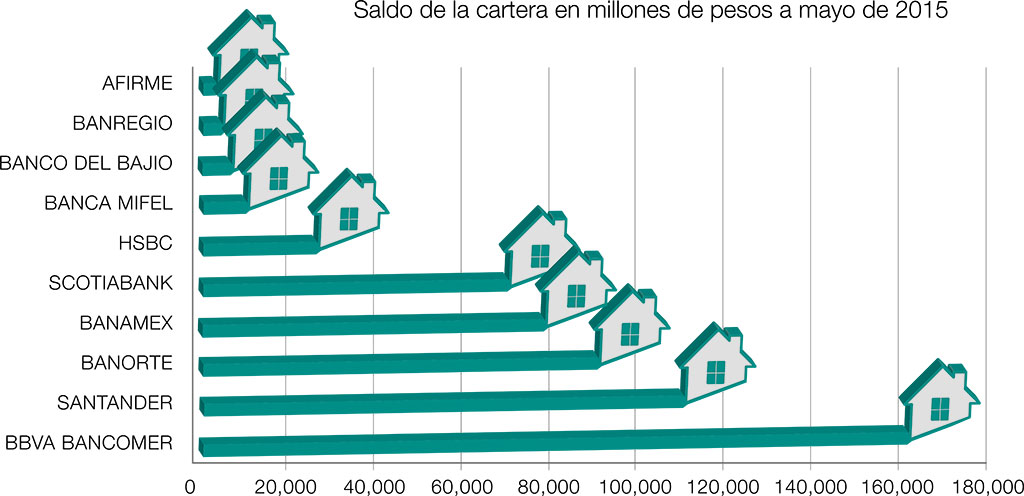

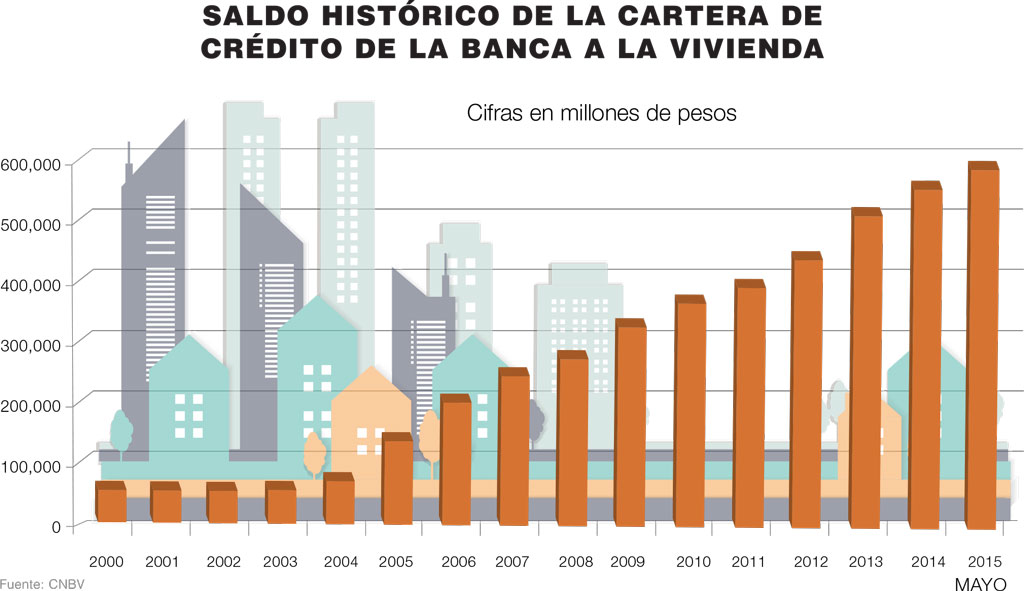

El portafolio de la banca de crédito a la vivienda vale 585,906 mdp al mes de mayo según cifras de la CNBV, con un índice de morosidad del 3.66%, que es el indicador más bajo de morosidad en los últimos 23 meses, entonces esto significa que la banca ha seguido creciendo su colocación conservando los criterios de originación en forma adecuada.

Como una propiedad, casa o departamento, sigue siendo el mayor porcentaje del patrimonio de las familias mexicanas, Eduardo Reyes MacDonald, director general adjunto de Crédito Hipotecario y Automotriz de Banorte, recomienda que cuando se tenga que elegir un crédito hipotecario se revisen las condiciones que hoy ofrece la banca. “Afortunadamente las ofertas de la banca son trasparentes y están muy bien detalladas en los propios sitios de internet de las instituciones, en nuestro caso así es, y pueden ellos hacer sus simulaciones y conocer a detalle la oferta para tomar la mejor opción para ellos”.

Certidumbre comprobada

Gonzalo Palafox, director de Banca Hipotecaria de BBAV Bancomer considera que la parte de certidumbre es el mensaje más importante que hay que seguir transmitiendo.

“Llevamos un periodo de certidumbre bastante amplio después del momento de crisis; en particular, no vivimos una crisis hipotecaria individual, fue una crisis en otros esquemas o en otros niveles, pero lo correspondiente a las carteras hipotecarias individuales se transitó sin mayor problema”.

Describió que hubo aprendizaje ante las crisis anteriores, por lo que la banca desarrolló productos que no acrecentaron una situación crítica, como los créditos de tasa fija, productos que contemplan mecanismos que facilitan al cliente la forma de pago; obviamente si una crisis conlleva pérdida de desempleo, ahí no hay mecanismo financiero que lo soporte, y si una persona pierde la capacidad de pago en su totalidad, lo que hay que brindar son alternativas de cercanía para reestructurar deudas.

El portafolio de la banca de crédito para vivienda en mayo de 2015 llegó a 585,906 mdp.

Hoy en día, apuntó, se observa que prácticamente toda la banca está queriendo participar en el financiamiento al sector vivienda con los niveles actuales de tasas de interés, lo que está respaldado con tema de certeza. “Si de repente empezáramos a ver que el banco “X” empieza retirar la oferta, que ya subió la tasa o ya no se está anunciando, ya no da hipotecas, esa sería una señal de crisis y de falta de confianza en el mercado, pero en los últimos dos, tres años, se observa todo lo contrario”.

Y es que por el lado de la demanda, “es muy buen momento de compra, es buena época, llevamos ya una temporada muy importante en que hay oferta atractiva de vivienda, hay oferta atractiva de crédito, hay muchas instituciones participando”.

El directivo de BBVA Bancomer afirmó que al conjuntar todas estas ofertas de producto de pronto crédito, de oferta de vivienda, sigue siendo un buen momento, una época muy atractiva para decidir invertir en un patrimonio como una nueva casa.

Gana terreno la vivienda usada

Una gran transformación que ha experimentado el mercado, quizá en los últimos 18 meses, es la creciente participación de la vivienda usada en el otorgamiento de crédito hipotecario.

Venimos de un proceso en donde el 90 o 95% del crédito era dado a vivienda nueva y obviamente a adquisición; ahorita la adquisición sigue siendo el principal destino del financiamiento hipotecario de la banca, pero ya hay un balance similar entre el crédito para vivienda nueva y usada.

También se observa el crecimiento en los portafolios de otros destinos del crédito, como el crédito de liquidez, que para los expertos es un signo de maduración, es decir, gente que pide crédito para remodelar, para ampliar.

En los mercados maduros, el crédito de liquidez es muy socorrido y no tiene una connotación negativa, por el contrario, permite que sea una carga muy ligera de financiamiento, en lugar de endeudamientos con tarjetas de crédito, con costos mucho más altos y a corto plazo.

Demanda sostenida

Ricardo García Conde, director ejecutivo de Banca Hipotecaria y Automotriz de Banamex, afirmó que en nuestro país el mercado hipotecario se mostró inalterado a toda la volatilidad financiera.

“No vimos a nadie subiendo tasas, no vimos a nadie restringiendo el crédito, nosotros hemos lanzado un producto nuevo; en la parte de financiamiento de vivienda, hablando de los bancos, se mantuvo la oferta totalmente ajena a estas volatilidades”.

Por lo tanto, de cara a todo 2015, dijo que se perfila para ser similar al año pasado, con un crecimiento de un 10% que sería cuatro veces el crecimiento esperado del PIB para este año. Además, el crecimiento no está limitado por disponibilidad de recursos, lo que es un buen mensaje, porque el mercado tiene la capacidad para crecer a un mayor ritmo, puntualizó.

En este mismo sentido, Carlos Hernández, director ejecutivo de Crédito Hipotecario de Santander, expresó que la demanda no se ha visto impactada por la volatilidad.

Sobre las tasas de interés, consideró que los movimientos en el fondeo de largo plazo “han podido ser absorbidos por los márgenes de la banca y mientras se mantengan en los niveles que están ahora no hay por qué moverse”.

Cuando se den los ajustes en tasas de interés que se prevé, “descartamos que los movimientos sean violentos, serán graduales y manejables, y no impactarán la demanda”.

La banca ha sostenido muy buen desempeño, por lo menos en los últimos tres años, ritmos de crecimiento por arriba de la economía en su conjunto y se prevé que la tendencia no cambie, que se sostenga a pesar de las condiciones de volatilidad financiera e incertidumbre.

El mercado ha probado en situaciones adversas estar bien construido y por ello se mantiene sólido.

La demanda de vivienda y crédito hipotecario no tiende a verse afectada, pues no se prevé una volatilidad agresiva.

Texto:Ricardo Vázquez

Foto: Cpaital,Grupo Gicsa, Inmobiliaria Vinte, Grupo Urbana, rouen bienes raíces