Tras 15 años de bajas continuas en las tasas de interés de créditos hipotecarios, ronda el fantasma de un repunte.

Amás de una década en la que se establecieron mínimos históricos en las tasas de interés de los créditos hipotecarios en México, debido a que prácticamente las tasas no han dejado de bajar, hoy se asoma la posibilidad de un repunte en el costo del crédito.

Ante esto, surgen diversas interrogantes entre los demandantes de crédito: ¿realmente ya tocaron piso las tasas, cuánto repuntarán, cuándo lo harán, cómo afectará la demanda, es adecuado tomar una hipoteca ahora, afectará a mi crédito vigente?

La respuesta de los especialistas se limita a señalar: el efecto será marginal, con una afectación moderada sobre el costo del crédito y mínimo o nulo sobre la demanda, porque los productos seguirán siendo muy competitivos aunque se presente una corrección en tasas; además, los esquemas a tasa fija sobresalen por la certidumbre que ofrecen a los clientes.

Algo importante que destacaron los expertos fue que de darse un ajuste en las tasas de interés de los créditos, será en los financiamientos nuevos y no en los ya existentes, donde la tasa fija con la que cuentan los acreditados se mantendrá vigente de acuerdo a su contrato y no sufrirá ninguna alteración.

Sobre la fecha de un posible ajuste de las tasas, la respuesta es que los tiempos son inciertos, aunque no descartan que pudiera ser en la parte final del presente año.

Es importante diferenciar las tasas de interés a las que nos referimos en el artículo pues resulta fácil confundirlas. En primer lugar, las tasas de interés de referencia de los bancos centrales, impactan de inmediato a las tasas de los bonos, que operan en el mercado de dinero internacional y de mercados locales, también se les conoce como tasas de fondeo. Por otra parte, están las tasas de interés que se aplica en los créditos hipotecarios y si se ajustan las primeras, repercutirán en estas últimas.

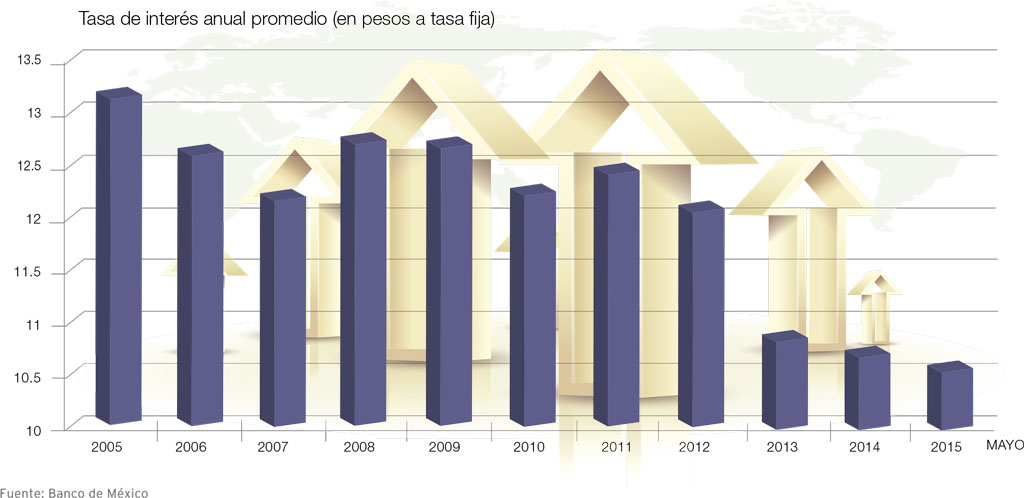

Desde que la banca regreso al mercado hipotecario, prácticamente con el inicio del siglo, luego de la crisis financiera nacional de la década de los 90, las tasas de interés del crédito hipotecario mantienen una tendencia de baja. Hoy en día el costo promedio del crédito es poco menos de la mitad de lo que fue hace 15 años.

Información a mayo de los agregados monetarios del Banco de México (Banxico) indican que las tasas de interés promedio del mercado se ubican en 10.59%. Sin embargo, los expertos indican que aunque hay ofertas ligeramente arriba del 8%, consideran que la colocación real del mercado se ubica en rangos de entre 9 y 9.5 por ciento.

Las condiciones financieras internacionales que determinaron una época de réditos bajos, aunado a la feroz competencia bancaria por los clientes del mercado hipotecario, que incluso generaron una guerra de tasas que se mantiene vigente hasta este momento, determinaron que el crédito hipotecario de la banca hoy ofrezca las tasas de interés más bajas en la historia de este producto en México.

Sin embargo, desde el año pasado se especuló que la época de tasas de interés bajas terminó a nivel global. Desde que Estados Unidos inició en forma paulatina el retiro de su política monetaria laxa, en 2014, se especuló que el siguiente paso de la política monetaria de ese país era aumentar sus tasas de interés de referencia.

Dicha expectativa se mantiene vigente en 2015 y se prevé que el repunte se presente en septiembre o diciembre próximos; de la misma manera, se da por hecho que el Banxico reaccionará de inmediato en el mismo sentido.

En opinión de Gonzalo Palafox, director de Banca Hipotecaria de BBVA Bancomer, el famoso fantasma de las tasas de largo plazo se parece un poco a la histria de Pedro y el lobo, “no es por minimizarlo, pero llevamos muchos meses hablando de que van a subir las tasas, y en realidad la tasa de interés de fondeo en general ya ha venido observando un deslizamiento a la alza desde tiempo atrás”.

|

|

Palafox agregó que la tendencia ligeramente creciente que ha traído la tasa de fondeo de largo plazo, les ha permitido absorber este posible impacto. Pero consideró que, quizá, donde se vea el impacto de un crecimiento en tasas internacionales sea en las tasas de interés de corto plazo, que son las que rebotan de forma inmediata. Mientras que la tasa de largo plazo, si crece, no considera que sea en un tema que los oblige a modificar el costo del crédito hipotecario de 9 o 9.5% a rangos 12, 13 o 14 por ciento.

“Creo que el nivel de impacto se ha venido razonando, se ha venido incorporando y no lo veo como algo que vaya a generar una contracción muy fuerte en el mercado hipotecario. Habrá que ver cómo se da y cuándo se da el ajuste porque se ha venido posponiendo y posponiendo; no hay una expectativa de qué tamaño puede ser el impacto, pero tampoco lo vemos que sea algo grave”, señaló el directivo.

Asimismo, puso como ejemplo que de haber un incremento en las tasas de interés hipotecarias y suponiendo que regresaran a niveles del 10% o ligeramente más altas, seguirán siendo tasas muy bajas. “Pero qué va a pasar, pues que a lo mejor la persona que le alcanzaba para la casa que quería con un tasa del 9 o 9.5%, pero ahora tiene del 10%, tendrá que pedir un poco menos de financiamiento o tendrá que comprar algo de menor valor, pero tampoco va a ser caída del mercado”, concluyó.

En concordancia con lo anterior, Enrique Margain, director ejecutivo de Crédito Hipotecario de Scotiabank opinó que es real la expectativa de que el costo de fondeo –las tasas de referencia– crezca. Es hacia finales de este ejercicio cuando la mayor parte de los analistas piensan que las tasas se van a ir ajustando; por supuesto, esto se dará de manera gradual, a lo que muchos estiman que puede ser de un cuarto de punto porcentual.

“Indiscutiblemente la fuerte competencia, la alta rivalidad competitiva que hay en el sector, ha hecho que los bancos tratemos de mantener una oferta muy competitiva hacia el mercado, y yo diría que es la razón de que veamos todavía una oferta de tasas hipotecarias muy muy atractivas y pues prácticamente en sus mínimos históricos”, indicó Margain.

Hacia adelante, agregó, “por supuesto que la presión en los costos de fondeo a largo plazo, que es el principal costo que tiene una hipoteca, al verse impactados, al verse afectados, pues tendrá que haber algún efecto o algún incremento, pero de manera gradual y moderada en las tasas de los créditos hipotecarios”.

El Bono M10 (Bono de Desarrollo del Gobierno Federal de 10 años a tasa fija) es un buen indicador del costo del dinero a largo plazo y ha venido creciendo desde el año pasado y de alguna manera sabemos que hacia adelante puede existir una mayor presión.

Las personas también tendrán que hacer un ajuste en el tipo de vivienda que podrán adquirir.

En este sentido cuestionamos al directivo de Scotiabank sobre qué va a pasar con la demanda cuando finalmente veamos un alza en tasas hipotecarias, a lo que comentó que habrá personas que este incremento en las condiciones de los créditos hipotecarios, el incremento en la mensualidad, los lleve a tomar una decisión de, pues, tal vez no les alcance para comprar la casa que ellos quieren, muchas de estas personas o esperan a tener mayores ingresos o llegar a un ahorro previo mayor para poder comprar la casa.

Entonces, puede disminuir la demanda; sin embargo, al ser un tema gradual y no tan importante, en términos de puntos base de la tasa de interés, “yo creo que este cambio en la demanda debería ser marginal, pero de que puede afectar hacia la baja, pues indudablemente un incremento en el precio pues te trae como consecuencia una disminución en la demanda”, comentó Margain.

Por su parte, Ricardo García Conde, director ejecutivo de Banca Hipotecaria y Automotriz de Banamex, reiteró que el costo del dinero es el insumo con el cual hacen el producto y como en cualquier industria cuando cambia el precio de su materia prima, el precio final del producto sube y dijo que en el futuro de corto plazo no se ve a los bancos prestando a tasas variables, solo prestan tasas fijas pero al costo que el dinero refleje al momento de hacer la operación.

Si en septiembre o en diciembre próximos sube un cuarto de punto porcentual la tasa de fondeo, lo peor que puede pasar es que el costo del crédito o de la banca en el mercado se ajuste en proporción similar y se reflejará en un ligero ajuste a la alza en el pago de mensualidad de los nuevos créditos.

Se espera que la FED haga un ajuste de las tasas de interés en septiembre o diciembre próximos.

Carlos Hernández, director ejecutivo de Crédito Hipotecario de Santander, afirma que no estamos pensando en que la demanda de hipoteca se contraiga derivado de los posibles movimientos en el corto plazo, porque el impacto sobre las tasas hipotecarias será gradual, “no pensamos que vaya a ser una medida relevante”.

En lo que sí coincide la mayoría es que cuando se dé, sea en septiembre, en diciembre o principios de 2016, será muy gradual y tendrá poca presión en las tasas de las hipotecas.

Para finalizar, Eduardo Reyes MacDonald, director general adjunto Hipotecario y Automotriz de Banorte recomendó “que los clientes sigan capitalizando el ambiente de tasas bajas que existe, que se sigan animando a comprar vivienda, que sigan acercándose al banco a que los asesoremos correctamente en cómo instrumentar la compra, en que vamos a cuidar sus operaciones”.

Adicionalmente, agregó que “como banco, no vemos aún un tema de presión hacia las tasas, creemos que seguimos teniendo precios competitivos y tasas competitivas y ésa es nuestra postura a seguir. Hoy es el mejor momento para tener una vivienda nueva, para seguir incrementando su patrimonio, para seguir –por qué no- pensando en la vivienda que en un futuro va a ser de los hijos”, consideró.

No se espera que haya una disminución en la demanda de vivienda.

Texto:Ricardo Vázquez

Foto: Finhaus, inmobiliaria vinte, br, fdi, casas de acapulco, csn