Las reformas estructurales, la inversión de los Fibras y la estrecha relación con Estados Unidos han ayudado a que el mercado inmobiliario de oficinas se mantenga con tendencia positiva.

Al cierre del tercer trimestre de 2015 el mercado inmobiliario de oficinas se caracterizó por el incremento de proyectos en construcción, que determinaron un inventario en obra por 1.8 millones de m2, lo que supera, considerablemente, los 1.4 millones de m2 que había en desarrollo en diciembre de 2014.

De acuerdo con el reporte Marketview de CBRE, los proyectos en construcción llegaron un máximo histórico, al totalizar 1.8 millones de metros cuadrados al cierre de septiembre pasado, lo que significó un incremento de 7.9% respecto a junio pasado, al incorporar 200,000 m2 a inicio de obras.

Torre Manacar en Paseo de la Reforma, Ciudad de México.

De esta manera, al cierre de septiembre pasado, el inventario de oficinas en la Ciudad de México se ubicó en 4.86 millones de m2, superando en más de 360,000 m2 el inventario de diciembre de 2014, el cual se ubicó en 4.5 millones de m2.

Al respecto, Coldwell Banker Comercial prevé que para el cierre del presente año el inventario de oficinas en la Ciudad de México rebasará los 5.5 millones de metros cuadrados, para superar el crecimiento promedio de 500,000 m2 anuales en más del 30 por ciento.

Sin embargo, señalaron que ellos tienen identificados 78 edificios en construcción en la Ciudad de México, que representan 2.2 millones de m² en obra presentando un incremento del 25% en comparación con la cantidad a finales del segundo trimestre de 2015.

Los especialistas de CBRE sostienen que entre el 2015 y los dos siguientes años, se espera que el inventario crezca un 27% adicional, hasta alcanzar los 6 millones de m2.

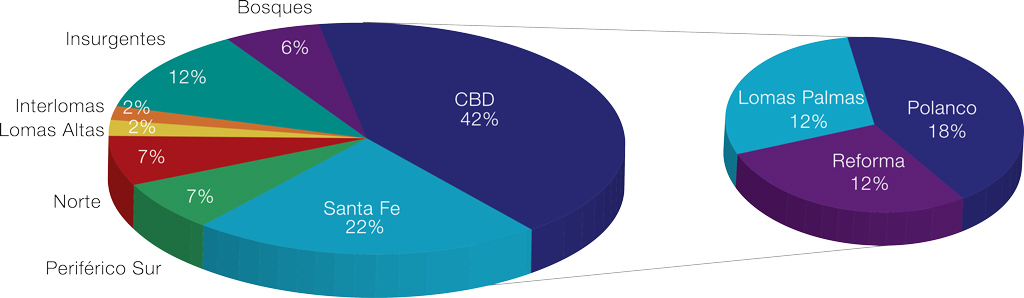

El reporte citado indica que los submercados de Insurgentes, Reforma, Polanco y Perinorte son los más activos en la actualidad al concentrar el 76.4% del total de proyectos en desarrollo para los próximos cuatro años en Ciudad de México.

En tanto que cerca de 1.5 millones de m2 aún se encuentran en proyecto, de los cuales Polanco, con 26.4%, y Reforma, con 26.2% se mantienen como los mercados por excelencia para los desarrolladores; estos últimos continúan en la apuesta de nuevos proyectos en dichas zonas por los beneficios que ofrecen a nuevas empresas al integrarse al principal centro de negocios de la ciudad.

Cuicuilco Towers, Ciuadad de México.

Escenario positivo

En opinión de Luis Méndez Trillo, presidente de Coldwell Banker Comercial México, la principal muestra de un mercado con tendencia positiva son los precios en renta, debido a que no han bajado a pesar de la devaluación del peso frente al dólar y de la gran oferta de nuevos productos que se han iniciado.

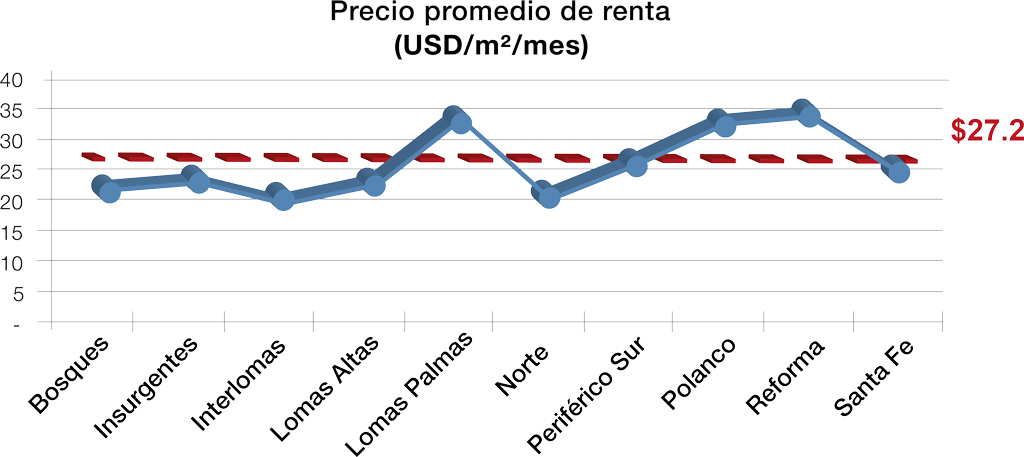

Agregó que en algunos de los submercados se han incrementado, muestra de ello son Lomas, Polanco y Reforma, donde en todos los casos las rentas superan los 30 dólares por m2 por mes e incluso en algunos hasta los 40 dólares, tal es el caso de Torre Virreyes, valores que no se habían visto desde hace mucho tiempo.

Además, fue muy concreto al señalar diversos elementos que lo hacen estar optimista de que el mercado inmobiliario de oficinas seguirá con una tendencia positiva. Uno de ellos tiene que ver con las diversas reformas estructurales que se han concretado, lo cual, de la mano con la estrecha relación con Estados Unidos, han ayudado a mantener activas las exportaciones con importantes inversiones en diversos sectores, como: el energético, de telecomunicaciones, manufacturero, automotriz, alimenticio, electrónico y aeroespacial. Lo que ha impactado en forma positiva al mercado interno y como consecuencia se ha mantenido un desarrollo continuo de los mercados inmobiliarios.

Proyecto Torre Diana en Paseo de la Reforma.

En particular, el especialista destacó al energético como un sector muy importante que propiciará a futuro una demanda de espacios corporativos. De la misma manera, la creciente inversión extranjera directa que ha llegado al país es otro estimulo importante en la demanda futura de espacios corporativos.

Otra fuente importante de impulso a este segmento inmobiliario son las importantes inversiones de los Fibras.

Así que los desarrolladores continúan construyendo de forma significativa y gracias a la absorción de las empresas nacionales e internacionales, se han logrado mantener tasas de desocupación en un rango sano para el mercado.

Luis Méndez concluyó diciendo que con base en la población económicamente activa, al Producto Interno Bruto (PIB) y al mercado interno de la Ciudad en México, comparándonos con economías similares, aquí deberían de caber fácil 10 millones de m2 en oficinas; es decir, estamos a un poco más de la mitad en oficinas.

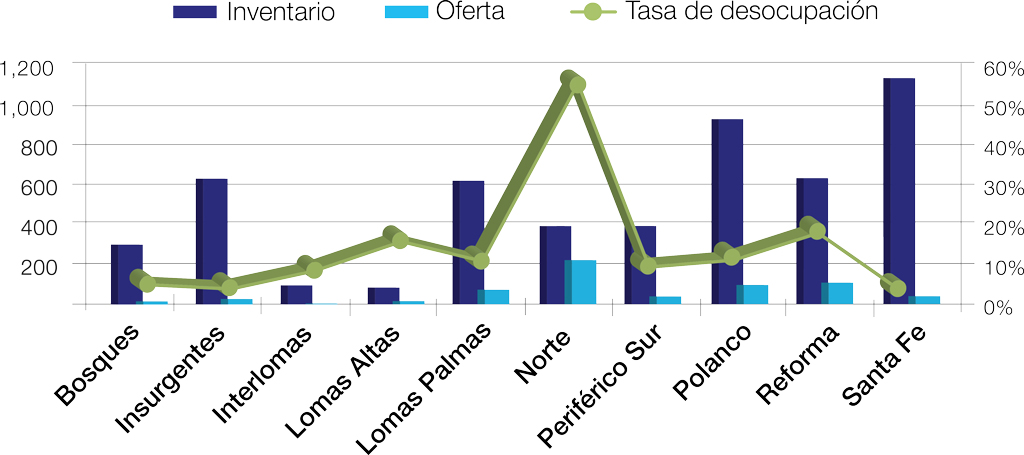

| Submercado | Número de Edificios | Inventario | Oferta | Tasa de Desocupación |

USD / m2 / mes Precio promedio Ponderado |

Total m2 Construcción |

Total m2 Proyecto |

|---|---|---|---|---|---|---|---|

| Bosques | 18 | 302,391 | 17,219 | 5.7% | $24.5 | - | - |

| Insurgentes | 42 | 629,773 | 28,570 | 4.5% | $25.3 | 372,375 | 375,798 |

| Interlomas | 12 | 100,252 | 9,130 | 9.1% | $21.6 | 15,000 | 36,482 |

| Lomas Altas | 7 | 84,042 | 13,838 | 16.5% | $23.4 | 11,000 | 60,000 |

| Lomas Palmas | 61 | 624,037 | 70,749 | 11.3% | $33.6 | 56,712 | 101,478 |

| Norte | 21 | 391,517 | 221,836 | 56.7% | $20.4 | 1489,067 | 125,047 |

| Periférico Sur | 30 | 393,980 | 36,696 | 9.3% | $25.3 | 336,739 | 51,767 |

| Planco | 37 | 927,192 | 102,432 | 11.0% | $31.5 | 314,194 | 182,245 |

| Reforma | 18 | 628,568 | 113,676 | 18.1% | $31.9 | 294,605 | 105,117 |

| Santa Fe | 70 | 1,130,855 | 37,665 | 3.3% | $22.5 | 595,125 | 112,750 |

| Total | 316 | 5,212,608 | 651,812651,812 | 12.5% | $27.2 | 2,143,817 | 1,150,1684 |

Fuente: Coldwell Banker Comercial

Tendencia en números

Rumbo al cierre de año el mercado de oficinas de Ciudad de México continúa con fuerte dinamismo tanto en el lado de la oferta como de la demanda, lo que ha permitido que los precios se mantengan estables, afirmó CBRE.

El precio de salida promedio en renta para este trimestre alcanzó los 27.82 dólares por m² por mes; nuevamente Lomas Palmas (34.77 dólares m2), Polanco (31.68 dólares m2) y Reforma (30.83 dólares m2) encabezan la lista de precios más altos. En contraste, las cotizaciones más bajas rondan entre los 21 y 21.98 dólares m2 (en promedio), por mes y se centran en mercados suburbanos como Azcapotzalco y Santa Fe.

Al cierre de septiembre la disponibilidad en la Ciudad de México sumó 541,402 m2 con una tasa de disponibilidad de 11.1%, sólo 0.65 puntos porcentuales por encima del trimestre anterior.

Finalmente, la absorción neta durante el tercer trimestre de 2015 contra el anterior, cerró en 39,000 m2, cifra que contrasta con una absorción bruta que superó los 100,000 m2. La absorción neta tuvo un registro bajo durante este trimestre, si se le compara con trimestres recientes, debido principalmente a una importante actividad de desocupaciones en el mercado, provocado por empresas que empiezan a reubicarse en edificios nuevos en prearrendamiento, concluyó CBRE.

Proyecto Capital Reforma, Ciudad de México.

Texto:Eunice Martínez

Foto: rfr, gvi, reichman international, legorreta, thor urbana, gicsa