En 2012 se desarrolló una actividad con gran dinamismo en el sector inmobiliario de oficinas, que dio como resultado un inventario histórico gracias a la renovación de sus espacios por parte de los grandes corporativos y las condiciones económicas favorables del país.

Los indicadores macroeconómicos del 2012 sobre la inflación (3.57%) y el crecimiento económico (3.6%), reportados respectivamente por el Instituto Nacional de Estadística y Geografía (INEGI) y la Secretaría de Hacienda y Crédito Público (SHCP), son factores que han despertado la confianza y el interés de empresas nacionales y extranjeras en reanimar sus inversiones; lo anterior se refleja en el desarrollo de nuevos proyectos corporativos.

Con el anuncio que hizo la nueva administración federal de impulsar diversos proyectos de infraestructura a partir de 2013, se espera que el crecimiento del sector de la construcción sea gradual junto al resto de la economía, apunta BBVA Bancomer en su informe sobre la situación inmobiliaria en México.

Este ambiente abre la posibilidad de extender la evolución de ese sector, el cual dependerá principalmente de la construcción de oficinas, centros comerciales y plantas industriales que han sido un motor importante para ese campo en los últimos años, destaca este mismo informe.

Prueba de ello es el desarrollo del mercado de oficinas en la Ciudad de México, por lo cual en este artículo haremos referencia a las de clasificación A y A+, pues comprenden más del 61% de un inventario total de casi 7 millones de m² de acuerdo a los principales brokers de la Ciudad de México.

El corredor Reforma continúa con su transformación para convertirse en la zona financiera más emblemática de la ciudad

Esta clasificación se refiere a los espacios -no necesariamente los más caros, sino los más eficientes para una compañía-, tomando en cuenta características que van desde dimensiones adecuadas y con buena imagen, ubicación estratégica y servicios, hasta el hecho de ser sustentables y amigables con el medio ambiente, tema que abordaremos más adelante en Real Estate Market & LisfeStyle.

El mercado de oficinas presenta un repunte en su actividad luego del desfavorable entorno económico de 2009. Por ejemplo, a finales de ese año la oferta de oficinas en el corredor Reforma, de acuerdo con Coldwell Banker Commercial, alcanzaba únicamente los 5,000 m², mientras que a finales del 2012 el total disponible alcanzó los 64,500 m²; un aumento de más de 60,000 en tan sólo tres años.

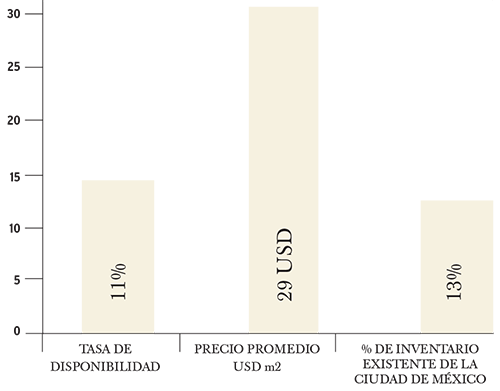

Al cierre de 2012 -según cifras de los brokers-, hay poco más de 4 millones de m² de oficinas A y A+ en los principales corredores de la Ciudad de México, donde la disponibilidad varía con una diferencia de poco más de un punto porcentual.

Hasta finales de 2012 hubo un desempeño dinámico en el mercado de oficinas, resultando en una mejora de sus indicadores. La tasa de disponibilidad general disminuyó poco más del 1% respecto al año anterior, pero superando el 9%. En ese año se entregaron más de 277,000 m², según datos de los analistas inmobiliarios consultados por Real Estate Market & LifeStyle.

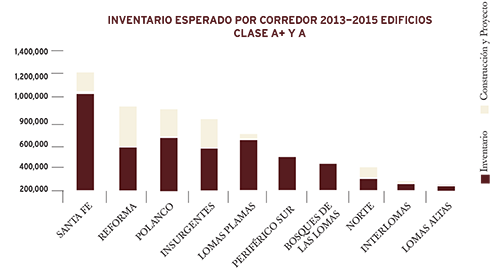

El inventario de oficinas nuevas está contenido en 21 edificios, 48% de ellos ubicados en el Corredor Reforma. Se espera que para el término de 2013 se sumen cerca de 500,000 m² al total de la Ciudad de México, con lo que alcanzaría los 4.5 millones de m².

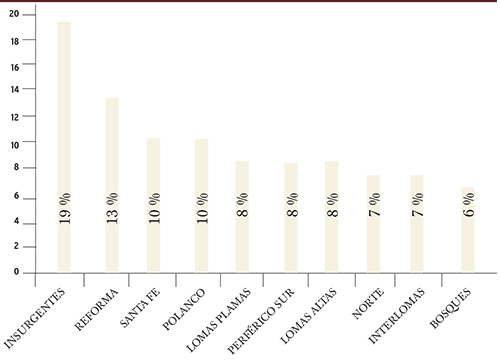

Los corredores que registran las mayores tasas de disponibilidad son Insurgentes, con 19%, y Reforma, con un 13%. Según datos de CBRE, esta situación se explica porque además son los corredores urbanos con mayor incremento de inventario durante 2012: un 33.4% en Reforma y 20.8% en Insurgentes.

A diciembre de 2012, se tienen monitoreados 45 edificios en construcción clases A+ y A. Conforme lo anterior, se espera que aumenten el inventario en alrededor de 1 millón de metros cuadrados dentro de los siguientes cuatro años. Colliers International.

| Inventario Total m2 | % De Inventario Existente | Tasa de Disponibilidad | Precio Promedio USD m2 | |

|---|---|---|---|---|

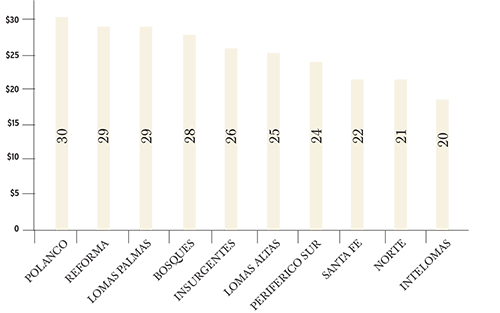

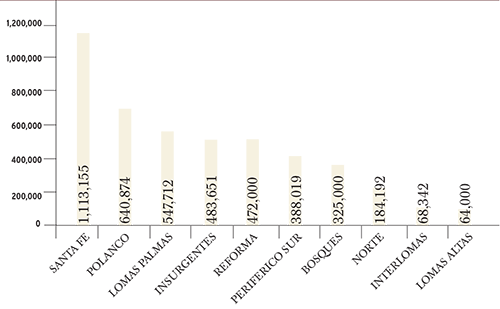

| Santa Fe | 1,113,155 | 26 | 10 | $22.00 |

| Polanco | 640,874 | 15 | 10 | $30.50 |

| Lomas Palmas | 547,712 | 13 | 8 | $29.00 |

| Insurgentes | 483,651 | 11 | 19 | $26.00 |

| Reforma | 472,000 | 11 | 13 | $29.50 |

| Periférico Sur | 388,019 | 9 | 8 | $24.00 |

| Bosques | 325,000 | 8 | 6 | $28.00 |

| Norte | 184,192 | 4 | 7 | $21.50 |

| Interlomas | 68,342 | 2 | 7 | $20.50 |

| Lomas Altas | 64,000 | 1 | 8 | $25.50 |

| Total/Promedio | 4,286,945 m2 | 100 | 9.6 | $20.65 |

Fuente: Coldwell Banker Commercial, Colliers Internactional, CBRE, Cushman & Wakefield México, Jones Lang LaSalle.

*Cifras aproximadas a diciembre de 2012

Corredores con más actividad

Los corredores que han presentado una absorción más dinámica en el mercado de oficinas de la Ciudad de México, son Polanco, Insurgentes y Santa Fe. “2012 fue un año récord en absorción de espacios de oficinas A y A+, rebasando la cifra del medio millón de metros cuadrados, de los que el 62% se dio en estos corredores”, según Coldwell Banker Commercial.

Polanco, con más valor

La zona de Polanco presenta un dinamismo muy particular. Cuenta con un inventario de poco más de 640,000 m², y su disponibilidad de espacio es de 10%, con precios cuyo promedio rebasa los 30 dólares por m², al cierre de 2012.

Los especialistas esperan para esa zona una entrega aproximada de 150,000 m² de oficinas en 2013, lo que elevaría el inventario A+ y A hasta más de los 700,000 m². Destacan los edificios Antara Polanco I, Corporativo en|223 y Terret Polanco - Torre Sur.

| Corredor Polanco Precio Promedio en Dólares. |

|---|

|

|

Reforma y su conectividad.

El Corredor Reforma, que representa el 15% del mercado de oficinas, comprende desde la Fuente de Petróleos hasta su intersección con las avenidas Juárez e Hidalgo, en el centro de la ciudad.

Las fuentes inmobiliarias señalan que el precio promedio por m² para oficinas fue de 29.5% dólares mensuales a fines de 2012 (como referencia, recordemos que al final de la crisis del 2010 tal precio rondaba los 25 dólares). Dichos factores revelan una tendencia dinámica en esta zona, que cuenta con mejor conectividad que corredores como Santa Fe, Lomas Palmas y Polanco.

En ese corredor la absorción fue cercana a los 57,000 m² en las oficinas clasificadas como A y A+, con una disponibilidad superior al 13% de un inventario total de poco más de 472,000 m². Para 2013 se espera integrar un aproximado de 260,000 m² en edificaciones como Corporativo Reforma Diana y la Torre Mapfre.

El corredor Reforma presentó un precio promedio de más de 29.5 dólares por m² con una disponibilidad del 11% dentro del un inventario total de 472,000.

| Corredor Reforma |

|---|

|

|

Punta Reforma sumará para 2014 más de 44,000 m2 de

oficinas al corredor Reforma.

Insurgentes, el de mayor disponibilidad

Este corredor abarca desde su intersección con el Viaducto, donde la Av. Insurgentes limita las colonias Nápoles y Del Valle, y sigue al sur hasta los linderos de Ciudad Universitaria.

De acuerdo a Colliers International, la absorción neta acumulada del Corredor Insurgentes fue de 81,325 m². Su disponibilidad en el segmento de oficinas A y A+ sobrepasó el 19%, con un inventario total de más de 483,000 m² al cierre de 2012, y precios que promediaron los 26 dólares por m².

Para finales de 2013 se espera una entrega de 60,000 m², los cuales serán integrados por desarrollos como Torre Vistral y Barranca 341, entre otros.

Al cierre de 2012, Colliers International reporta que el 46% de la superficie disponible en este corredor está concentrada en los edificios CitiCenter, Torre Murano y Campus Corporativo Coyoacán.

| Corredor Insurgentes Tasa de Disponibilidad |

|---|

|

|

Torre Vistral será otro ícono en el corredor Insurgentes de la

mano del arquitecto Michael Edmonds

Santa Fe se reactiva

Esta área del poniente de la ciudad se reactivó en 2012. De acuerdo a Cushman & Wakefield, el reajuste de sus precios atrajo a nuevos inquilinos para llegar a una absorción de 60,341 m² en el año dentro del sector de oficinas A y A+.

El precio promedio de renta actualmente ronda los 22 dólares por m² -un dólar menos que en 2011-, para un inventario de poco más 1.1 millones de m². Al cierre de 2012 el promedio de su tasa de disponibilidad era superior al 10%, coinciden las fuentes.

La realización de nuevos proyectos como la ampliación Samara, y el desarrollo de otros como Century Plaza, Espacio Santa Fe, Euro+Ten, One o One y Park Plaza, entre otros, ofrecerán al mercado más de 180,000 m² de nuevos espacios para oficinas en Santa Fe en los próximos 3 años.

Santa Fe es la zona con más inventario de edificios de la Cd. de México.

| Corredor Santa Fe Inventario Total en m2 |

|---|

|

|

Negocio a la alza

Si consideramos que el mercado de oficinas en la Ciudad de México tiene 20 años y agregamos los frenos económicos –como el que se dio en 2009, cuando la construcción cayó en un bache que afectó a varios proyectos que se venían desarrollando desde 2007–, notaremos que el sector presentó una reactivación en 2012, al superar los 4 millones de m² con una tasa promedio de disponibilidad por encima del 9.6%.

Los especialistas del ramo observan que el año pasado el mercado tuvo una actividad de unos 400,000 m², de los que un 70% fueron comercializados para renta y venta. Tal proporción es superior en 10% a lo alcanzado en 2011, lo cual significa una actividad récord en el mercado.

Actualmente se encuentran en construcción cerca de 890,000 m², de los cuales el 50% serán entregados durante el año en curso; “De éstos, 150,000 m² ya se cerraron en operaciones con distintos clientes, entre pre-arrendamientos y preventas”, apunta Lorena Fuertes, Vicepresidenta Corporativa de Servicios de Jones Lang LaSalle, México.

“Los edificios clase A+ siguen demostrado un comportamiento estable en cuanto a absorción de espacios; sin embargo, cabe la posibilidad de una sobreoferta derivada de la introducción de edificios nuevos totalmente disponibles”, apunta Colliers International.

Por su parte Alejandro Espinoza Álvarez, Director de Operaciones de Abilia|Inteligencia Inmobiliaria, destaca que aunque hay operaciones de pre-arrendamiento, en el mercado éstas no son muy comunes, ya que “Al usuario todavía le gusta ver cómo es el edificio. Es difícil que se inicie un movimiento de este tipo antes que se esté terminada una construcción, ya que a los clientes les gusta tomar decisiones de espacio cuando la construcción está finalizada”, señaló el directivo.

En la Ciudad de México actualmente se encuentran en construcción cerca de 890,000 m², de los cuales el 50% serán entregados durante 2013

|

|

Para el Arquitecto Miguel Ángel Piñones, Director de Desarrollo Inmobiliario de Grupo Gigante, “El proyecto va a depender de la calidad: por ejemplo lo sustentable, como es la reutilización de agua y energía, además de los cajones de estacionamiento. Hay edificios que sólo cumplen con el reglamento y otros tienen los suficientes. Esas son las características que hacen más cómoda la estancia de los habitantes de estos nuevos proyectos, y se ocupan muy rápido”, apuntó Piñones.

Nuevos corredores de oficinas

Los principales requisitos para desarrollar un corredor de oficinas en otras ciudades de México son la mano de obra calificada, un costo competitivo de la tierra y la facilidad de acceso, tanto por vía área como terrestre, coinciden los especialistas.

Dos puntos geográficos con posibilidades de albergar corredores similares son las ciudades de Puebla y Querétaro, por el potencial de crecimiento que se deriva de su cercanía con la Ciudad de México, además de tener vuelos a esas ciudades y el terreno sea más barato.

Miguel Ángel Piñones, de Grupo Gigante, menciona dos factores –conocidos como generadores de necesidad– dignos de considerarse antes de iniciar un proyecto en otra ciudad: población y cantidad de empresas en crecimiento. Hay ciudades con un alentador incremento de empresas –como Querétaro y Aguascalientes, o en general el Bajío– que genera demanda de espacios para oficinas; y también hay lugares donde la gente no se acostumbra a estar en un edificio y prefiere una casa o un local comercial. Esto último se da en lugares pequeños, pero ciudades como Querétaro y León sí tienen potencial para desarrollar un mercado robusto de oficinas.

Por otro lado al norponiente del valle de México, ubicado dentro del desarrollo Bosque Real, se proyecta un nuevo corredor con más de 100,000 m2 de oficinas A+, para ampliar la opción de los corporativos que se ubican en la zona de Interlomas, este proyecto que también contemplará un centro comercial y un hotel, todo ello con tecnología sustentable.

De igual forma se contemplan desarrollos con miras a convertirse en el punto de referencia de su zona, como las torres Azcania al norte de la Ciudad y Corporativo Condesa que presentarán un nuevo concepto corporativo.

Torre Azcania, un nuevo proyecto en el corredor norte

Perspectivas

En los próximos años se prevé en el mercado de oficinas una tendencia al crecimiento. Si bien los expertos consideran que es el momento de invertir, también recomiendan tomar ciertas precauciones: “Hay que tener cuidado para invertir. Como en todo negocio, la clave está en la ejecución. Continuaremos haciendo inversiones, hay un mercado competido pero sano”, señala Alejandro Espinoza Álvarez, de Abilia|Inteligencia Inmobiliaria.

De igual manera se perfila un desarrollo en zonas que anteriormente eran industriales, como en el norte de la Ciudad de México: en lo que era anteriormente el Toreo de Cuatro Caminos donde se edifica el proyecto El Toreo. Este tendrá una superficie construida de 447,000 m², con una zona corporativa de 120,000 m², en tres torres.

También “la zona del Periférico Sur se perfila como un corredor interesante, el gobierno es un jugador muy importante. Las recientes obras viales mejoraron su conectividad, por lo que habrá interesados en desarrollar esa zona”, destaca Ausencio Lomelín, Director de Colliers International México.

La oferta en el sector tiende a crecer, por lo que es preciso poner especial atención en la desocupación del inventario, que ahora se presenta por la mudanza de empresas a mejores instalaciones.

“Es un muy buen año, hay oferta en oficinas. Aunque la tasa de desocupación va hacia arriba, casi 11% en 2012, aún así no llegamos a los niveles de 2002, cuando llegó al 22%. En 2011 la demanda fue de 265,000 m², y en 2012 llegamos a 350,000 m², por lo que fue un año muy activo”, destaca Jones Lang LaSalle.

Durante 2012 se registraron diversas transacciones de renta y venta; a continuación presentamos las 10 principales debido a la superficie ocupada.

| Edificio | Corredor | Operación | Clase | Área (M2) |

|---|---|---|---|---|

| Torre Caballito | Reforma | Renta | A | 38,524 |

| Antara Polanco II | Polanco | Renta | A+ | 33,000 |

| Torre New York Life | Reforma | Renta | A+ | 27,081 |

| Picacho Ajusco | Reforma | Renta | A | 18,800 |

| Campus Corporativo Vallejo | Norte | Renta | B | 18,000 |

| Rouz Tower II | Insurgentes | Renta | A+ | 12,974 |

| Insurgentes 3211 | Periférico Sur | Renta | A+ | 12,524 |

| Corporativo Prisma | Insurgentes | Renta | A+ | 11,543 |

| Cuauhtémoc 451 | Insurgentes | Renta | B | 10,500 |

| Río Becerra | Insurgentes | Renta | B | 10,013 |

| Total | 192,980 |

Fuente: Colliers International

Monterrey

La ciudad de Monterrey, N.L., añade a su actividad industrial la corporativa de oficinas

Otros mercados que muestran dinamismo son los de las ciudades de Monterrey, Nuevo León, y Guadalajara, Jalisco. El primero se encuentra en la transición de ciudad meramente industrial a ciudad de servicios, durante la que vive un proceso de diversificación de su actividad económica, de acuerdo a los especialistas.

El año 2012 finalizó con un inventario de espacio para oficinas de 745,326 m², distribuidos de la siguiente manera: 43% en Valle Oriente, 17% en Monterrey Centro, 15% en Margáin – Gómez Morín, 11% en Santa María, San Jerónimo-Constitución tiene un 6%, Contry un 4% y finalmente Del Valle, con un 3%. (Informe Anual de CBRE).

El corredor Valle Oriente, ubicado en el municipio colindante San Pedro Garza García, es la zona preferida por los grandes corporativos. Ahí la absorción bruta acumulada en el año 2012 fue de un 65% del espacio total comercializado. Esta zona acumula un inventario de 324,144 m², con una renta promedio de 21.55 dólares al mes por m², de acuerdo a datos de los expertos.

Un caso particular lo presenta el corredor de Margáin – Gómez Morín, ubicado en el cruce de las avenidas así llamadas, en la colonia Fuentes del Valle. También en el municipio de San Pedro Garza García se desarrolla una serie de edificios clase A+, con un inventario de 113,386 m² y rentas mensuales promedio de 30 dólares por m².

“Actualmente el corredor Margáin – Gómez Morín se encuentra en etapa de construcción y se estima que en los primeros meses de 2013 tenga una alta disponibilidad. Hubo crecimiento en comparación con el 2011, resultado de la incorporación de nuevos edificios al inventario, que representó un aumento de 62,000 m² aproximadamente. Los edificios que se incorporaron al mercado en 2012 fueron: Offices On The Green, Torre Okto, Helicón, Vao 2 y Torre XII”, destaca Colliers International.

Guadalajara

La ciudad de Guadalajara, Jalisco finalizó 2012 con un inventario total para oficinas de 286,535 m², siendo el corredor Puerta de Hierro el más destacado, con un inventario total de 88,993 m², una tasa de disponibilidad de 9.53% y un precio promedio de 20.71 dólares por m², según datos de CBRE.

El precio de salida del mercado en conjunto de la capital de Jalisco “ha venido a la baja ante el fuerte crecimiento de inventario, especialmente a partir de la adición de casi 90,000 m² entre el tercer trimestre de 2011 y el cuarto trimestre de 2012; sin embargo, consideramos que esto podría revertirse en el corto plazo debido a los bajos niveles de disponibilidad y a los precios de los nuevos edificios que se integrarán al inventario en los próximos meses”, apuntan especialistas.

Sin embargo, de acuerdo con Colliers cabe la posibilidad de que la tasa de disponibilidad se incremente como consecuencia de la introducción de edificios nuevos totalmente disponibles, donde los espacios categoría A+ son los que tienen mayor desplazamiento.

| Corredor | Inventario m2 | Tasa de Disponibilidad | Precio Promedio USD m2 |

|---|---|---|---|

| López Mateos - Ámericas | 22,579 | 20.67 | $16.21 |

| Plaza del Sol | 38,157 | 14.84 | $19.91 |

| Providencia | 2,040 | 7.30 | $14.45 |

| Puerta de Hierro | 88,993 | 9.53 | $20.7 |

| Vallarta - Periférico | 64,182 | - | - |

| Zona Financiera | 70,584 | 1.88 | $17.58 |

| Total | 286,535 | 7.08 | $19.13 |

Fuente: CBRE

Texto Jorge L. Varela

Foto: GFA, BBVA BANCOMER, CUSHMAN & WAKEFIELD, ZVA, JONES LANG LASALLE, DIAMETRO ARQUITECTOS, GVA & ASOCIADOS, IMGRES AH