Repunte en las ventas de desarrolladoras que cotizan en bolsa, crecimiento en flujo de crédito puente e hipotecario de la banca y organismos públicos, así como repunte moderado en el precio promedio de las casas, son síntomas a la mitad del 2011.

Al cierre del primer trimestre de 2011, todos los indicadores que tienen que ver con la vivienda revelan que las condiciones generales para el desarrollo del sector empiezan a recuperarse.

En primer lugar, el crédito hipotecario ofrece señales mixtas. Un análisis del servicio de estudios de BBVA Bancomer, indicó que “una primera mirada a las cifras de crédito puente e hipotecario durante el primer trimestre de 2011 muestra señales mixtas en el financiamiento a la vivienda, pues mientras el primero repunta, el segundo se rezaga; incluso, al interior de este último, destaca la disparidad entre institutos públicos y la banca comercial. Sin embargo, una vista más detallada permite explicar las diferencias y ofrece un panorama más acorde con el contexto de recuperación por el que atraviesa la economía mexicana actualmente”.

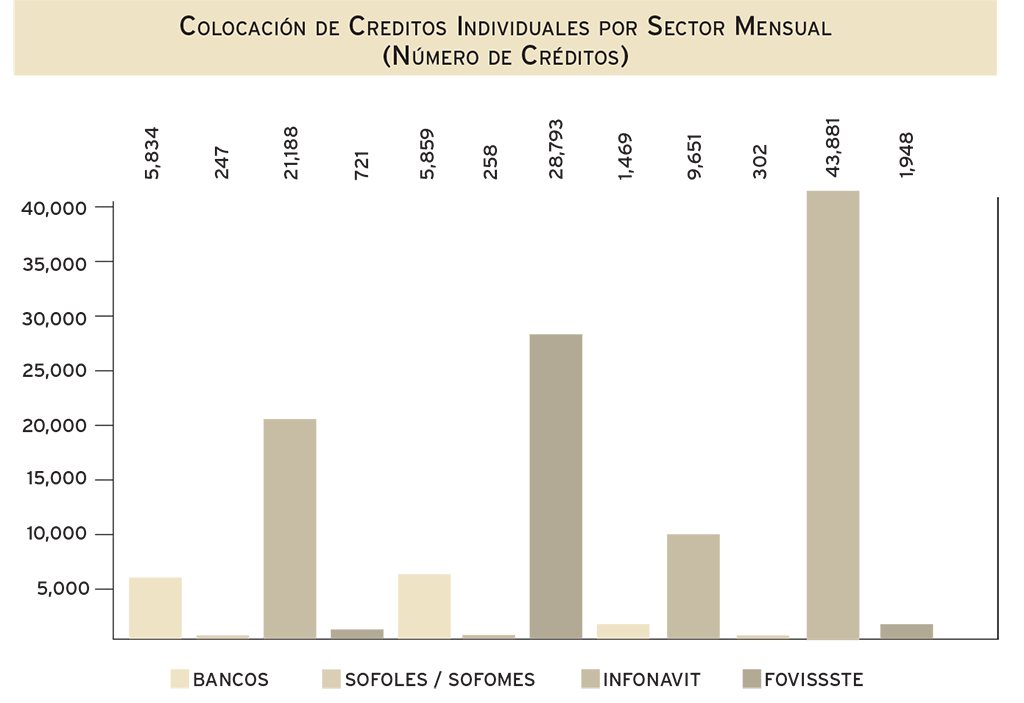

De acuerdo con cifras de la Asociación Hipotecaria Mexicana (AHM), medido por el número de créditos que se otorgaron, el mercado hipotecario registró en el primer trimestre una contracción en tasa anual de 14.2%, y de 8.9% en el monto. Se colocaron 121,151 financiamientos individuales que representaron un monto de 40,888 millones de pesos (mdp).

Mientras la banca es el único segmento que reporta en el primer trimestre de 2011 un incremento en la colocación hipotecaria, el Infonavit registró una contracción de 9.1% anual en el número de créditos colocados respecto a igual periodo de 2010, mientras en el Fovissste la contracción fue de 72.3%.

Para los analistas de BBVA Bancomer, la mayor parte del ajuste “se explica por el rezago en la entrega de recursos asociados a los programas de subsidio, por temas de orden administrativo (cambios en las reglas de operación de algunos programas y nuevos protocolos para el intercambio de información entre instituciones)”.

Agregaron que en particular, para el caso de Infonavit, que absorbe la mayor parte de los créditos de los institutos públicos (84% en 1T10 y 95% en 1T11), los indicadores oportunos muestran una regularización de las condiciones de financiamiento en el segundo trimestre (al cierre de abril, contando los créditos en proceso de cierre, se observaba un avance de 106% respecto a la meta).

Las cifras de los institutos públicos contrasta con el crédito de la banca comercial, que en el primer trimestre mostró un aumento de 4.6% anual en el número de créditos otorgados, y de 13.8% en el monto de crédito, en términos reales, según la AHM. “El aumento se ha reflejado principalmente en los créditos otorgados con recursos propios, es decir, los que no están ligados a programas de cofinanciamento. Dichos créditos, conocidos como de “mercado abierto”, presentaron en el primer trimestre crecimientos anuales del orden de 25%, tanto en número como en monto”, afirmó el análisis de BBVA Bancomer.

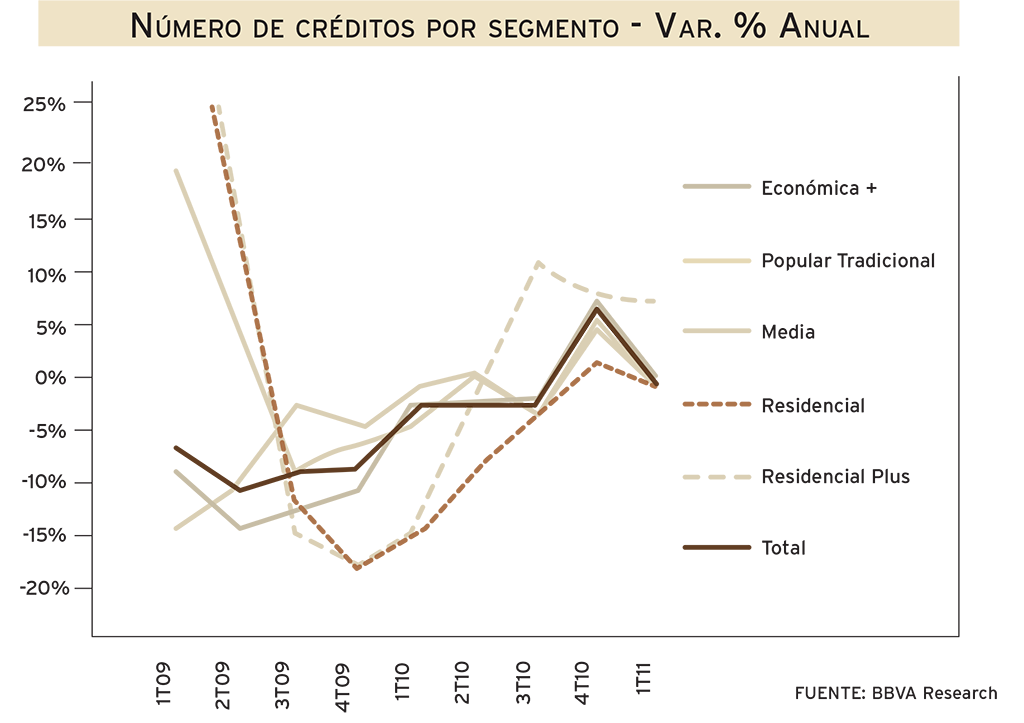

Este análisis afirmó que el incremento en el crédito de la banca se refleja, a nivel de segmentos, en el Residencial y Residencial Plus, que comparados con la vivienda para segmentos de bajo ingreso, han tenido una evolución más favorable.

Las cifras son consistentes con el contexto general de recuperación en la actividad económica, y en la confianza del consumidor, que se ha registrado al inicio del año.

Sobre la expectativa para lo que resta del año, “mantenemos la perspectiva de recuperación en el mercado de la vivienda durante 2011, con un crecimiento del orden de 10% en el número de créditos y de entre 10 y 15% en el monto”, afirmó BBVA Bancomer.

Sin embargo, un informe de la calificadora Standard & Poor´s (S&P) señaló que sólo los bancos y las instituciones gubernamentales podrán aprovechar la renovada bonanza económica para avanzar en términos del sector hipotecario, en tanto las Sofoles/Sofomes hipotecarias todavía presentan un panorama restringido para el financiamiento.

Pese a ello, S&P pronostica que podría aprovechar las mejores condiciones económicas para crecer a doble dígito. Agregó que el mercado hipotecario mexicano todavía presenta amplias oportunidades debido a que tanto el déficit de vivienda como las aspiraciones de tener una casa se mantienen relativamente altos.

Crédito puente, señales alentadoras

En lo que toca al crédito puente, las cifras correspondientes al primer trimestre confirman la tendencia de recuperación, acumulando tres trimestres de crecimiento en tasa anual, aunque partiendo de niveles bajos, y todavía lejos de los montos alcanzados en 2008.

Esta variable repuntó durante el primer trimestre a una tasa anual de alrededor de 8%, dato muy positivo si se compara con la caída que reportaba en el mismo periodo de hace un año a un ritmo superior al -20% y de -40% hace dos años.

Cifras de la AHM indicaron que durante el primer trimestre la banca colocó créditos puente por 6,055 mdp para financiar la construcción de 28,594 viviendas, por 1,198 mdp de las Sofoles/Sofomes que están financiando la construcción 5,743 viviendas. Entre ambas instituciones se están financiando 7,252 mdp para financiar la obra de 34,337 viviendas en los tres primeros trimestres del año en curso.

El análisis de la institución de crédito con base en cifras del Registro Único de Vivienda, demuestra que el inicio de obra observó desde el tercero y cuarto trimestre de 2009 sus mínimos históricos y a partir del primer trimestre de 2010 presenta una estabilización pero con un repunte moderado.

Al primer trimestre de 2011 el inicio de obra se presentó en niveles similares del mismo periodo de 2010 en alrededor de 475 mil unidades.

De acuerdo con la Encuesta Nacional de Empresas Constructoras, en el periodo enero-febrero de 2011 el valor de la producción en la industria de la construcción aumentó 3.4% real. Este aumento estuvo asociado al componente de vivienda (que de acuerdo a la encuesta, representa el 55% del valor de la producción de la industria), con un crecimiento de 7.2% real. A su vez, el aumento en vivienda refleja, por un lado, cierto repunte en la de tipo unifamiliar (3.9% vs. 1.9% en 4T10); por otra, la estabilización (con modesta tendencia al alza) del componente de tipo multifamiliar (departamentos y condominios horizontales), aunque también influye su baja base de comparación (fuerte caída al inicio de 2010).

Residencial Parque Beba, Puebla

Reportes de empresas en bolsa

El volumen de ventas de viviendas creció 5.3% en el primer trimestre de 2011 (1T11), al sumar 33 mil 334 casas frente a las 31 mil 674 unidades del mismo periodo del año anterior.

La vivienda económica y de interés social de los grupos ARA, GEO, HOMEX, SARE, y URBI fue el sector que presentó el mayor crecimiento, al incrementarse 5.75%, lo que sumó 29 mil 148 unidades en el 1T11, en comparación con las 27 mil 563 casas del 1T10. Estas representaron el 88% del total de viviendas vendidas por estas cinco empresas.

El sector de vivienda media/residencial, por su parte, tuvo un ligero crecimiento de 2% en el 1T11, al posicionarse en 4 mil 193 viviendas, frente a las 4 mil 111 unidades vendidas en el mismo periodo del año anterior.

Un análisis de Santander señaló que los fundamentales macro del sector permanecen fuertes, como la resistente demanda de nuevas casas proveniente de las favorables tendencias demográficas, así como una robusta generación de créditos hipotecarios, pero ha aumentado el riesgo de ejecución para las grandes desarrolladoras de viviendas que están integradas verticalmente.

Desarrollo Paracaima II, Guadalajara

Aunque los ingresos de las empresas crecen a tambor batiente, los expertos de esta institución consideran que el mercado estará a la espera para ver si las desarrolladoras de vivienda serán capaces o no de alcanzar sus expectativas de flujo de efectivo libre para este año sin presionar de manera adicional sus balances generales.

Para los analistas de Santander, en los primeros tres meses de 2011, las preocupaciones acerca de la evolución del sector vivienda en México se han incrementado desde el punto de vista de la inversión bursátil. En particular, el consumo de efectivo mayor al esperado originalmente por el aumento en los requerimientos de capital de trabajo ha afectado negativamente la percepción del mercado del sector como un todo. Como resultado, el Índice Habita, un índice de capitalización ponderada que mide el desempeño de las seis desarrolladoras de vivienda que cotizan en la Bolsa Mexicana de valores, cayó 19.4% en el periodo, lo que se compara negativamente con el plano desempeño del IPC durante el mismo periodo (bajó 0.7% en términos de dólares).

“Para apoyar el incremento en los requerimientos de capital de trabajo y cubrir el déficit, las desarrolladoras mexicanas de viviendas han aumentado su carga de deuda. Desde la introducción oficial de la norma contable INIF-14 en el 1T10, bajo la cual estas empresas tienen que reconocer la venta de una casa hasta que se hace la transferencia de propiedad, la deuda neta de las cinco desarrolladoras más grandes de México se ha incrementado 37.4%, mientras que el capital de los accionistas ha aumentado únicamente 13.5% en el mismo periodo.

“Este mayor apalancamiento se ha utilizado para financiar el aumento de los requerimientos de capital de trabajo proveniente de un menor ritmo de ventas (las ventas de las casas crecieron solamente 2.4% en 2010) así como también para financiar el desarrollo de proyectos verticales en el segmento de interés social, en el cual el ciclo del capital de trabajo es significativamente mayor que el de los desarrollos horizontales”, afirmó el análisis de Santander.

GEO.- De manera particular, un reporte de Banamex-Accival indicó que los resultados del 1T11 fueron sólidos, aunque con una fuerte disminución de efectivo, superando las expectativas.

Los ingresos aumentaron 20% anual, a P$4,504 millones (+23% vs nuestros estimados, +8% vs el consenso First Call). El EBITDA ajustado subió 24% a P$1,017 millones (+16% vs nuestros estimados, +12% vs el consenso) y la utilidad neta reportada de P$339 millones representó un aumento anual de 26% (+44% vs nuestros estimados, +3% vs el consenso). Por otro lado, la deuda neta aumentó 27% trimestral a P$8,858 millones, con una disminución trimestral del efectivo de P$1,864 millones.

El crecimiento en los ingresos fue impulsado por el volumen de unidades. “El aumento de 20% en los ingresos de GEO se debió principalmente al crecimiento de 13% anual en las unidades escrituradas y, en menor medida, al incremento de 7% en el precio promedio por unidad. Los ingresos por ventas de locales comerciales y terrenos descendieron ligeramente de 5.9% de los ingresos totales en el 1T10 a 5.1% de los ingresos en el 1T11”.

HOMEX.- Su crecimiento fue sólido según Banamex-Accival. Su reporte del primer trimestre fue ligeramente menor a los estimados. Los ingresos totales crecieron 14% anual a P$4,098 millones (-6% vs nuestro estimado, -6% frente al consenso de First Call), y su utilidad neta fue de P$257 millones, un alza de 37% anual y 2% por debajo de nuestro estimado de P$262 millones (-27% anual frente al consenso de First Call).

“El crecimiento de ingresos fue impulsado principalmente por el aumento en precios. El crecimiento en los ingresos de Homex durante el 1T11 se debió principalmente al incremento de 5% en el precio de venta promedio de la vivienda a P$406 mil/unidad (+5% vs nuestro estimado de 385 mil/unidad), ayudado por el aumento de 2% en las unidades entregadas a 9,961 (7% menor que nuestro estimado de 10,739)”.

Urbi.- Los analistas de Banamex-Accival consideraron que su reporte fue débil. Reportó ingresos de P$2,833 millones (+17% anual, -10% vs nuestros estimados, +4% vs el consenso de First Call), un EBITDA ajustado de P$758 millones (+12% anual, -14% vs nuestros estimados, +6% vs el consenso). A pesar de que el EBITDA registró un crecimiento de dos dígitos, la utilidad neta se incrementó solamente 1% a P$216 millones (-46% vs nuestros estimados, -22% vs el consenso), debido a una operación de swap de cruce de monedas que causó un alza en los costos de financiamiento de 5.9% de los ingresos en el 1T10 a 8.3% de los ingresos en el 1T11. El FLEC fue negativo por P$915 millones durante el trimestre, llevando a la deuda neta a P$6,048 millones (+25% anual, +42% vs nuestros estimados, +196% vs el consenso).

El crecimiento de los ingresos impulsado por actividades relacionadas con la vivienda. Durante el 1T11, Urbi reportó un aumento de 9% en las viviendas escrituradas en comparación con el año anterior, con una disminución de 3% en el precio promedio por unidad. Esto dio lugar a un crecimiento en los ingresos por desarrollo de vivienda de solamente 6%. El resto del incremento de 17% anual en los ingresos en el 1T11 se debió a actividades relacionadas con la vivienda que aumentaron de P$98 millones (4.0% de los ingresos totales) en el 1T10 a P$377 millones (13.3% de los ingresos) en el 1T11. Las actividades relacionadas con la vivienda incluyen Casa Capital Plus, muebles y equipo para el hogar, ventas de terrenos comerciales y ventas de terrenos en proyectos macro.

Ara.- El valor de las ventas de la empresa se incrementò 3.5%, pero tuvo una baja de 3.4% en el volumen al vender 2 mil 792 viviendas económicas y de interés social, en tanto que el sector de media y residencial tuvo un incremento de 14%, alcanzando 978 unidades. Las utilidades de la empresa repuntaron 4.9% anual.

Sare.- Sare Holding (SARE) reportó un incremento de 2.4% en el valor de sus ingresos y una contracción de 5.4% en su utilidad neta. Lo más importante es que la empresa, a raíz de concluir su proceso de capitalización a finales del año pasado, está teniendo una gran reacción, aunque será hasta el segundo trimestre cuando se vea una plena estabilizaciòn en la compañía.

Vista de la Ciudad de Monterrey

Texto:Ricardo Vázquez

Foto: DE LA NOVA, PLATAFORMA ARQUITECTURA