Un potencial por explotar

El desarrollo de este negocio es factor determinante de la economía, por lo que hay que poner atención en sus características actuales: punto de vista económico, financiero, hipotecario e inmobiliario.

Como satisfactor de necesidades humanas y como parte de la industria de la construcción, el sector vivienda es piedra fundamental de la economía de un país. Es más, debido al elevado monto de recursos económicos que se requieren para la edificación o adquisición de una vivienda, el desempeño de este sector está íntimamente vinculado con el sistema financiero. Por ende, las cuestiones relacionadas con la vivienda constituyen un instrumento político de gran relevancia.

Esto puede analizarse históricamente, en los momentos en que ha quedado patente la incidencia de este aspecto en una sociedad. Una crisis en el sector vivienda genera efectos devastadores en toda la actividad económica y productiva, como sucedió durante la crisis financiera internacional en 2008, año a partir del cual se generó una situación de fragilidad económica y financiera en el mundo y que, con altibajos, continúa.

Además de un bien de primera necesidad, la vivienda tiene relevancia como parte del patrimonio familiar. Por la magnitud del precio de este tipo de bien, para adquirir una vivienda es necesario realizar un esfuerzo hipotecario. En el mundo, la mayoría de las viviendas se adquieren por medio de hipotecas, con el correspondiente pago de intereses. Para calcular el esfuerzo hipotecario, hay que partir del monto del crédito solicitado, la tasa de interés y el número de años de vida del crédito. La conjunción de estas variables define el porcentaje del ingreso que se debe destinar para el pago mensual de una hipoteca.

Ignacio Beteta

El negocio inmobiliario, del cual forma parte la vivienda, es complejo. Como en todo negocio, no hay posibilidades de invertir y asumir riesgos, si a cambio no se tienen expectativas de recibir utilidades. Por esa razón, el crecimiento del sector vivienda se fundamenta en la obtención de utilidades para los desarrolladores y constructores de vivienda y en la plusvalía para quienes la compran.

La plusvalía es el valor comercial de los bienes inmuebles en el tiempo; por lo tanto, es el fundamento de una inversión. Un requisito indispensable para que una vivienda se convierta en un activo patrimonial consiste en que dicho bien adquiera plusvalía, factor que también se convierte en el eje del sector inmobiliario. Si hay plusvalía, habrá crecimiento social, ya que, quien haya adquirido una vivienda podrá venderla y aspirar a comprar otra de mayor valor.

Este proceso se convierte en un ciclo virtuoso que estimula la construcción de viviendas e incrementa el patrimonio familiar.

En cambio, la minusvalía da origen a una crisis. Cuando ello sucede, los precios de las viviendas disminuyen generalmente durante una recesión económica, lo que desencadena una crisis familiar y una crisis en el sector de la vivienda. La complejidad del rubro inmobiliario se debe principalmente a su relación con múltiples sectores de la economía.

Al ser un bien necesario, se justifica la intervención del Estado para que las familias de escasos recursos económicos tengan acceso a una vivienda digna. La vivienda es un eje primordial de la política social, ya que constituye un elemento que da fundamento al bienestar de la población de una nación.

Por otro lado, debido al elevado monto de dinero que se requiere para su edificación o adquisición, se encuentra íntimamente ligada al sector financiero. Una crisis en este sector puede tener efectos devastadores en el resto de la economía, como ocurrió con la crisis económica y financiera internacional de 2008, cuando, en muchos países, miles de personas perdieron sus trabajos, sus ahorros, sus casas.

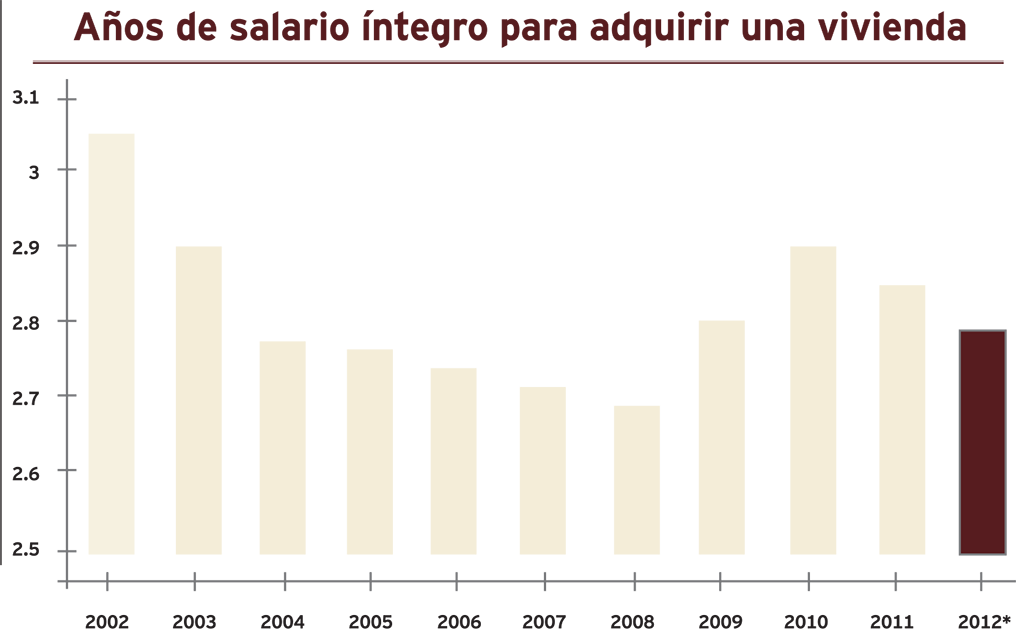

Aunque no existen parámetros exactos acerca de la relación entre el valor de una vivienda y el ingreso económico necesario para poder adquirirla, se considera que se requiere de poco más de tres años del ingreso íntegro de una familia para comprar una propiedad en el caso de México. Consecuentemente, se precisan hipotecas superiores a 20 años para que los adquirentes las puedan comprar por medio de pagos mensuales.

Fuente: Elaboración propia con datos de BBVA Bancomer Research (2012). Cifras del primer trimestre.

Texto:Ignacio Beteta

Foto: CORTESÍA IGNACIO BETETA