- BBVA BANCOMER

Mercado hipotecario: impulsando la demanda - SANTANDER

Diga sí a comprar una vivienda - BANORTE

¿Qué explica la plusvalía en la vivienda? - BANAMEX

Financiamiento a la Vivienda en su momento clave en México - SCOTIABANK

Evolución del Crédito Hipotecario Bancario y sus principales tendencias - HSBC

Acelera la colocación hipotecaria - SEDATU

2014, un año extraordinario para la industria de la vivienda en México - LA URBANIZACIÓN Y SUS DESAFÍOS

- INFONAVIT

Apoyo a derechohabientes incrementando el monto de crédito - VIVIENDA CONTEMPORÁNEA EN MÉXICO CRECIMIENTO URBANO DESORDENADO Y VIVIENDA ABANDONADA

- FOVISSSTE

Autorizada una meta de 100,500 créditos - CONAVI

Grandes productos en pro de la vivienda - SHF

Misión: Dar más y mejores créditos

Uno de los sueños más grandes a los que aspira hacer realidad una persona o familia, es contar con una propiedad la cual, será por lo general heredada a hijos, familia o amigos cercanos; por ende, una casa es uno de los bienes más preciados.

Este sueño, dadas las crisis recurrentes que tiene el país, para millones de personas se ha vuelto más bien una utopía; se busca lograr pero nunca se puede. Para eso está el crédito hipotecario, generado por organismos federales, estatales o por la banca comercial, con el propósito de brindar al cliente una serie de fórmulas que, de llevarse a cabo de manera organizada y a tiempo, pueden realmente lograr que se cumpla el anhelo de tener una casa.

Para conocer un poco del crédito hipotecario en México, Real Estate Market &Lifestyle se acercó a los principales protagonistas del tema, con el fin de que nos dieran su opinión sobre las diversas ofertas que existen en torno al crédito hipotecario. Son, como el título lo indica, verdaderos pilares de ese sector bancario; gracias a sus ofertas, muchos mexicanos han visto sus sueños, hechos realidad.

BBVA Bancomer

Mercado hipotecario: impulsando la demanda

Gonzalo Palafox Rebollar

Director de Banca Hipotecaria BBVA Bancomer

En los últimos 24 meses los sectores de la vivienda e hipotecario se han visto envueltos en una serie de cambios muy importantes, tanto por el reacomodo de los principales actores en la producción de vivienda nueva en el país, por el anuncio de nuevas reglas y lineamientos por parte de la autoridad, por una intensa competencia dentro de la Banca en la oferta de financiamiento, como por la entrada en vigor de diferentes reformas estructurales y las expectativas de mejora en la economía en general.

Existía gran preocupación sobre una posible falta de oferta de vivienda disponible en el país, y prácticamente todas las acciones se enfocaron a incentivar la producción; pero probablemente se perdió de vista que también la demanda se estaba viendo afectada por diversos factores, como son: la lenta recuperación de empleos estables y en niveles de ingreso suficientes, los criterios de crédito con mayor cuidado en los perfiles por parte de las instituciones financieras o el estanco de la actividad económica en muchas plazas del país, entre otras.

Lo anterior ha provocado que, aunque haya recursos para financiamiento disponibles, el número de créditos hipotecarios otorgados en general en la industria no ha tenido el crecimiento esperado. Y es que vale la pena diferenciar claramente entre “demanda” y “necesidad”, pues la primera se refiere a la combinación entre la necesidad de vivienda de una persona o familia y la capacidad de ésta para tomar un financiamiento y hacer frente a la obligación de pago a largo plazo.

En el caso particular de la Banca hemos promovido la demanda, ya que probablemente estamos viviendo una etapa nunca antes vista en términos de disponibilidad de productos financieros dirigidos a la vivienda. Y ya no solamente hablamos de créditos hipotecarios de adquisición, sino que hay destinos tan variados tales como la compra de vivienda usada, construcción, compra de terrenos, remodelación, ampliación, terminación de obra, pago de pasivos y liquidez, entre otros.

La Banca tiene una gran actividad y presencia, pues prácticamente todas las instituciones tenemos ofertas atractivas, las cuales estamos continuamente renovando y actualizando.

Las tasas de interés están en los niveles más bajos de los últimos 40 años, con esquemas fijos para transmitir tranquilidad a los usuarios; los porcentajes de financiamiento son los más altos, los plazos son más largos y, aunque todavía a un ritmo lento, la colocación de crédito hipotecario de la banca ha presentado crecimiento desde el 2010. Esto ha repercutido principalmente en el segmento de viviendas medio y residencial.

Todo lo anterior es muy favorable y el que exista una competencia tan intensa es en beneficio de los clientes, pues debemos incorporar más variables a la oferta, tanto en condiciones financieras, productos complementarios, esquemas de atención y, por supuesto, nivel de servicio y asesoría.

La compra de casa sigue siendo el principal motivo por el cual una persona decide obtener un crédito hipotecario, por lo que ésta es, si no la más importante, una de las más relevantes decisiones financieras y patrimoniales de la familia. Aunque también cada vez empiezan a tener mayor relevancia destinos para remodelación, ampliación, construcción de casa, así como para la mejora de condiciones de hipoteca actual. Por ello, la asesoría con que se cuente para tomar la mejor decisión,

se vuelve fundamental, pues evitará que se generen falsas expectativas y se incurra en costos innecesarios. Además, se podrán planear mucho mejor los tiempos y el presupuesto, organizar los gastos y seleccionar la casa que mejor convenga por espacios, ubicación y precio.

Otra de las características que ha promovido la demanda, es el contar con mayor porcentaje de financiamiento y menores costos y comisiones iniciales. Ya que, aunque una persona cuente con el ingreso y la capacidad para hacer frente a los pagos mensuales, tendrá que conformar previamente el ahorro necesario para pagar en el enganche y los gastos iniciales derivados de la compra (comisión de apertura, avalúo, impuestos, derechos, honorarios notariales, entre otros). De esta forma, mientras menor desembolso se tenga que hacer inicialmente, más fácil y rápidamente se podrá acceder al crédito y a la casa.

Los plazos de los créditos son largos por la simple razón de hacer más accesibles las mensualidades; pero es posible terminar con el crédito anticipadamente o vender el inmueble antes de que termine el plazo y liquidar la hipoteca en ese mismo momento. De esa forma se facilita que las familias cambien de casa según lo necesiten o mejoren las condiciones del préstamo. Es decir, no es obligatorio permanecer durante todo el plazo contratado. La casa y el crédito deben evolucionar con las necesidades de la familia.

Es por esto que se considera que todas estas facilidades y características generan un importante impulso en la demanda efectiva, aunque todavía hay un tramo importante por recorrer para lograr apoyar a que todas las familias formen o consoliden su patrimonio.

Santander

Diga sí a comprar una vivienda

José Carlos Hernández Suárez

Director ejecutivo de Hipotecas de Santander México

Cuando pensamos en la posibilidad de adquirir una vivienda son muchas las dudas que se nos presentan; sin embargo, siguiendo un proceso ordenado y atendiendo a detalles que son esenciales, podemos hacer realidad el sueño de adquirir un inmueble.

De entrada hay que tener claro que adquirir una vivienda tomará tiempo y preparación. Es común que empecemos buscando la propiedad que nos gusta; sin embargo, en realidad lo primero que debemos hacer es revisar la parte financiera. Por ejemplo, cuánto tenemos de ingreso, qué otras deudas tenemos, si contamos con buen historial crediticio para buscar un crédito hipotecario, de qué ahorro disponemos, si compartiremos el esfuerzo con nuestra pareja y sumaremos los ingresos o si tenemos algún tipo de programa de vivienda en nuestro empleo como los son Infonavit o Fovissste.

Con esta información a la mano, lo que sigue es contactar a un banco para tener una primera idea de cuánto es posible que nos presten para la adquisición de una vivienda. Hay que considerar que la compra de un bien inmueble supone gastos al inicio que están ligados al precio de la vivienda, como impuestos, notarios, investigaciones, valuadores, entre otros. Cabe decir que en la actualidad, las instituciones cuentan con simuladores de créditos que ayudan a tener una idea.

La elección de un banco debe ser cuidadosa. Es importante considerar otros elementos además de la tasa y el tipo de crédito. El servicio, la celeridad de los trámites, que el crédito hipotecario sea el adecuado para la capacidad de pago; pero también para el tipo de operación que requieres, como puede ser la adquisición de casa nueva, o usada, para construir en un terreno, para sustitución de una hipoteca, etcétera. Por ejemplo, en el caso de Santander, se dispone de una variedad de esquemas que nos permiten atender prácticamente cualquiera de las necesidades comunes en el mercado y con tiempos de respuesta muy competitivos.

Ahora bien, las tasas y plazos son un tema central al momento de definir cuál es el mejor crédito hipotecario. En general, es importante considerar por cuánto tiempo se quiere el préstamo, cuánto es lo que queremos pagar al mes, cuánto se dispone al inicio para enganche y, sobre todo, si queremos pagar siempre lo mismo, o si tenemos expectativas de que nuestros ingresos crecerán y por ello podríamos pagar más en el mediano plazo.

Para quienes prefieren un pago fijo durante todo el tiempo del crédito existen opciones muy competitivas actualmente. Para ubicar la mejor es necesario comparar en el Costo Anual Total (CAT), qué porcentaje del total de valor de la propiedad nos prestarán, y cuánto se paga de mensualidad por cada mil pesos. Santander por ejemplo, tiene una hipoteca que claramente establece que por cada mil pesos de crédito se pagarán 10 pesos de mensualidad; de hecho se llama “10x1000”.

Sin embargo, un pago fijo no es la única opción. Existen lo pagos crecientes; este esquema es muy útil para quienes tienen la expectativa de que sus ingresos crecerán y por tanto prefieren que al inicio su crédito tengan mensualidades bajas que aumentarán con los años, lo que les permite liquidez para otros gastos al inicio del crédito, y poder tener un crédito más alto. En el caso de Santander este tipo de crédito es muy recurrido por personas jóvenes, y aunque el pago es creciente, desde el inicio del crédito queda estipulado cómo y cada cuándo se incrementará la mensualidad.

Una alternativa interesante es la de tasa variable. Este producto responde al movimiento de tasas del Banco de México. Así, cuando la tasa de referencia baja, el crédito refleja esa baja directamente en la mensualidad, y cuando la tasa tiene ajustes al alza también lo refleja.

En el caso de Santander, que es el único banco con este tipo de tasa para una hipoteca, hay un tope del 13% para el aumento en la tasa; es decir, aunque la referencia del Banco de México suba, el crédito nunca pasará del 12%; esto ofrece la certeza de que hay un punto máximo de tasa. En el contexto actual donde la estabilidad económica del país ha permitido tasas bajas, esta hipoteca se vuelve muy competitiva y permite aprovechar la solidez de México con un financiamiento a una tasa que no se había visto antes.

Ahora bien, si a la par se cuenta con apoyo de instituciones como Infonavit o Fovissste, es posible ocupar los recursos de la cuenta de vivienda para darle un mayor alcance al crédito hipotecario y buscar una casa de mayor valor, o para que el préstamo sea menor aplicando esos recursos como si fueran un ahorro.

Teniendo claro el financiamiento que ocuparemos y la cantidad que podemos disponer con el crédito hipotecario, es momento de hacer una búsqueda de la propiedad, donde se deberán evaluar aspectos como cuántas recámaras, si se prefiere casa, departamento, en qué zona, etc.

Es importante conocer todos los detalles de la propiedad antes de adquirirla, como puede ser el uso que tiene, la edad de la construcción, si tiene adeudos, cuánto se paga de mantenimiento en el condominio (en el caso que aplique), estacionamiento, si los servicios como el agua son compartidos, los elevadores, entre otros.

Comparar entre diversas opciones ayuda a dar un contexto a la casa que queremos. Nos da información valiosa sobre lo que ofrecen otras alternativas y qué tanto la que tenemos en mente, corresponde realmente a nuestras necesidades. Al visitar una casa en la que ya se tenga interés, es importante tomarse el tiempo para revisarla con cuidado, preguntar todas las dudas y no sentirse presionado para decidir sin antes ver otras opciones. Dado que se trata de una inversión de largo plazo, no hay que dejar de pensar en el futuro, con suceso como el posible crecimiento de la familia, las facilidades para crecer la construcción o para hacer modificaciones, por ejemplo.

Finalmente vendrá la etapa de concretar el acuerdo de compra. Es indispensable tener en orden los documentos de la vivienda y los propios para que el trámite pueda ser ágil y sencillo. Por el tipo de crédito que se trata no pueden quedar documentos pendientes ni faltar requisitos.

Es fundamental dar seguimiento puntual a cada paso del crédito y cumplir con las fechas de firmas y otros trámites a fin de que todo avance en tiempo. Hay que tener claro que algunos trámites de registros y otros pueden tomar algunos días y que la compra-venta no se concretará de un día para otro.

Una vez que se ha completado la compra lo que sigue es disfrutar esta propiedad y cumplir puntualmente con las mensualidades, revisar si el crédito tiene opciones como las de pago anticipado sin penalizaciones o de incrementar la mensualidad a fin de avanzar en el principal. También es importante preservar los documentos del crédito, revisar que se tengan los recibos de pago y no se debe descartar la contratación de seguros adicionales sobre el inmueble que ayudarán en caso de alguna afectación.

Finalmente, es fundamental tener en cuenta que si bien ya se concretó la operación de la vivienda, ésta sólo será parte del patrimonio hasta el término de la hipoteca y por ello cuando se terminan de cubrir las mensualidades, se debe liberar la hipoteca; es decir, concluir el trámite para que las escrituras se tengan en mano. Suele suceder que las familias luego de muchos años de esfuerzo no terminan el trámite de su hipoteca lo que acarrea problemas posteriores y costos innecesarios.

En México quizá como nunca antes, se tiene en la actualidad una diversidad de opciones para la adquisición de una vivienda, y sin duda es el mejor momento para la compra ya que existen tasas bajas, productos competitivos y un horizonte de estabilidad económica que desde hace mucho tiempo no se tenía.

Ante la pregunta de cuándo es el momento de adquirir esa vivienda que siempre quiso, sin duda es ahora. Pero, como se ha mencionado antes, no se trata de una decisión que pueda tomarse improvisadamente, por eso es mejor planearla, y estar listos para todo lo que supone la adquisición de un patrimonio. Y siendo este un paso fundamental en su vida financiera, lo mejor será acompañarse de un equipo profesional.

Banorte

¿Qué explica la plusvalía en la vivienda?

Isidoro Sánchez Espejel

Director ejecutivo hipotecario

El concepto tan mencionado y deseado por los vendedores; después de pasado un tiempo y anhelado por lograrlo en los compradores, sobre el bien que están adquiriendo, se explica por cuatro conceptos fundamentales:

• Ubicación, ubicación, ubicación.

• Oferta de créditos hipotecarios suficientes para atender la demanda del 100% de compradores de vivienda en un mercado.

• Tasas y factores de pago en franca competencia por oferta entre varias instituciones al mercado de adquirentes y vendedores y además manteniendo condiciones de forma sostenida o con mejoras en tasa y pago de forma continua sin suspender la oferta y constante en el largo plazo (más de 5 años para dar confianza masiva).

• Que el crédito que se toma, se otorgue a quien pueda pagar en tiempo y forma, y que en caso de incumplimiento, exista una mecánica de logro real, de ejecutar una garantía de hipoteca, en proceso judicial, con resultado a favor de la persona física o moral contra la que se incumple lo pactado en un contrato de crédito hipotecario.

Esos cuatro factores se vienen cumpliendo en nuestro país de forma sostenida por lo menos en la última década de forma continua. Esto, genera ese círculo virtuoso que beneficia a los ofertantes de vivienda nueva (desarrolladores que logran utilidades al hacer un conjunto en un predio que evidentemente se le agregó valor al poner una oferta de vivienda), de vivienda usada (personas físicas que ven lograda su ganancia en el tiempo), y a los compradores en este momento que por el antecedente de una década de éxito, tienen certeza que en el mediano plazo (mínimo 3 años), lograrán plusvalía a su favor con ganancia real encima de la inflación.

Este círculo virtuoso descansa en la constancia, la prudencia, la justicia y el mérito. Así, cada uno de los 4 puntos debe cumplir con estos cuatro conceptos y ninguno de ellos debe romperse ya que este fino equilibrio puede romperse y terminar de un plomazo, con años de logro.

La constancia va de la mano con la política gubernamental de ser prudentes en el cuidado de la inflación, del déficit y del manejo de política de tasas, así como una economía sana. Va también de la mano con el cumplir por parte de los deudores en su responsabilidad mensual de afrontar puntual su pago. La justicia se refleja en el precio de las viviendas y de los préstamos hipotecarios, regulados solo por competencia. También queda reflejado en la ejecución de los juicios a favor del ofendido en decisión de un juez.

La prudencia está en la banca que sabe elegir deudores que serán cumplidos usando todas las herramientas necesarias. Está en dar una oferta crediticia afrontable en el tiempo (por ejemplo, las hipotecas en pesos y a tasa fija con seguros de apoyo que protegen a deudor y a prestamista); está en lo que responsablemente toma como crédito cada deudor conociendo sus propias ventajas y debilidades

El mérito está en el mejor servicio, la mejor ubicación y la mejor oferta para quien decide tomar un compromiso. Así, se puede ver que cualquier factor que altere estas 4 virtudes podrá desequilibrar una mesa de cuatro patas que se llama LOGRO DE PLUSVALIA. Por lo tanto, con todo y lo seductor que pudiera parecer, hay que romper una de estas cuatro patas; más vale no comprometer por el corto plazo y los resultados de espejismo, un modelo exitoso que nos ha costado como sistema, como nación y como sociedad, tanto esfuerzo de construir.

Banamex

Financiamiento a la Vivienda en su momento clave en México

Federico Cuevas Olvera

Director general de Crédito Hipotecario

En México se están generando las condiciones macroeconómicas idóneas que permitirán el crecimiento del sector a través de una oferta accesible y competitiva que cubrirá las necesidades de vivienda en el mercado.

El financiamiento a la vivienda es históricamente uno de los créditos más importantes, no solo para las familias con el cual logran adquirir su casa, sino también como un motor relevante para el desarrollo económico del país. La banca ha venido tomando un papel relevante a partir del año 2000 para el desarrollo de esta industria tanto en el financiamiento a las familias, como a los desarrolladores de vivienda.

En la última década el financiamiento a la vivienda ha crecido a un ritmo mucho mayor y sostenido que otros sectores. Esto se debe principalmente a 3 factores:

1. Estabilidad macroeconómica del país, con una inflación de entre 3-4%; tasa de interés de 3.5-4%; tipo de cambio controlado y políticas monetarias y fiscales manejadas con responsabilidad y prudencia.

2. Activa participación de la autoridad, otorgando incentivos fiscales, programas de subsidios, creando y revolucionando instituciones tales como la SHF, Infonavit, Fovissste y recientemente la Sedatu, fomentando así la expansión del sector inmobiliario.

3. Demanda de vivienda, dado que se forman anualmente 650 mil nuevas familias y un bono demográfico en los próximos 20 años que pocos países tienen.

Derivado de estos factores, los bancos hemos competido de forma agresiva para ganar participación en este sector. Durante esta década la banca ha incrementado en 4 veces la cartera de crédito hipotecario con un crecimiento interanual en promedio del 15%, lo que es 5 veces más que el crecimiento del PIB en promedio. Asimismo, los productos hipotecarios que ofrecemos los bancos han evolucionado, mejorando las condiciones financieras para las familias, moviéndonos de tasas variables a tasas fijas, mismas que han disminuido del 18% a tasas de interés entre el 8 y el 11%, con lo cual llega el beneficio de una disminución en los pagos mensuales, permitiendo que miles de familias con menores ingresos accedan a este tipo de crédito.

Por ejemplo, con la oferta actual, una persona alcanza casi el doble de monto de crédito que hace diez años con el mismo nivel de ingreso.

En el 2013 la banca participó en monto con el 42% del total de las hipotecas originadas en el país. El primer semestre del 2014, en comparación con 2013, hay un incremento del 23% en el monto originado. Por otro lado, la cartera vencida (IMOR) que se tiene en el sector bancario es de 3.9%, siendo de las más bajas del sector. Esto es resultado de la calidad en las políticas de crédito sanas que tiene la banca en general.

En la actualidad el sector de financiamiento a la vivienda está en proceso de maduración. Es un mercado competido por todos los bancos a través de la creación de productos innovadores, reducción de precios y nuevos beneficios que los han hecho cada vez más atractivos y accesibles para las familias. En México se están dando los cambios estructurales requeridos para el desarrollo económico colocando al país con mejores condiciones con respecto a otros países emergentes.

A continuación cito algunos casos:

Reforma fiscal:

Se mantuvieron los incentivos fiscales para las operaciones inmobiliarias exentando el IVA e ISR en las operaciones de compra/venta de casas hasta ciertos valores; se mantuvo la deducibilidad de los intereses reales en créditos a la vivienda, entre otras.

Reforma financiera:

La subrogación de hipotecas deberá facilitar la mejora de las condiciones financieras de los créditos, así como la movilidad de éstos entre las instituciones financieras. Cabe decir que mediante el refinanciamiento y mejora de hipoteca, se realizaron más de 6,000 operaciones entre los bancos. En el mediano o largo plazo los ajustes al marco legal de ejecución de garantías permitirán a los bancos reducir gastos los cuales se traducirán en beneficios para los clientes que contraten sus créditos.

Otras reformas:

Como la Energética, la de Teleco-municaciones, la Laboral, la de Competencia, etc., fomentarán el crecimiento económico lo cual generará mayores empleos formales que les permitirá a un mayor número de personas adquirir sus casas a través de un crédito hipotecario.

Por otro lado, el Plan Nacional de Vivienda y el programa de subsidios del gobierno acelerarán la expansión del sector. En el 2014 se presupuestó la mayor cantidad de subsidio (12 mil mdp) del gobierno para la vivienda en la historia

del país.

Retos y oportunidades

El crecimiento de esta industria es muy sensible al crecimiento económico del país. De acuerdo con nuestras expectativas, incluyendo diversas instituciones públicas y privadas, la actividad económica para el segundo semestre del año será mayor, por tanto, es probable que el financiamiento a la vivienda se incremente considerablemente al cierre del año.

Por otro lado, el índice de inventarios de vivienda en construcción está empezando a crecer a un ritmo mayor que el de fines del año pasado, lo cual generará mayor oferta de vivienda.

Adicionalmente, los principales desarrolladores están regresando al negocio de producción de vivienda bajo las nuevas políticas de vivienda del gobierno.

Será importante que el gobierno a través de políticas públicas incentive la conversión de personas de la economía informal a la formal para poder contar con más oportunidades de acceso a un financiamiento hipotecario.

En resumen

Nuestro país está en su momento clave para detonar el crecimiento del sector de la vivienda aprovechando las condiciones y reformas estructurales para su desarrollo.

Scotiabank

Evolución del Crédito Hipotecario Bancario y sus principales tendencias

Enrique Margain Pitman

Director ejecutivo de Crédito Hipotecario Scotiabank

Coordinador del Comité Hipotecario de la ABM

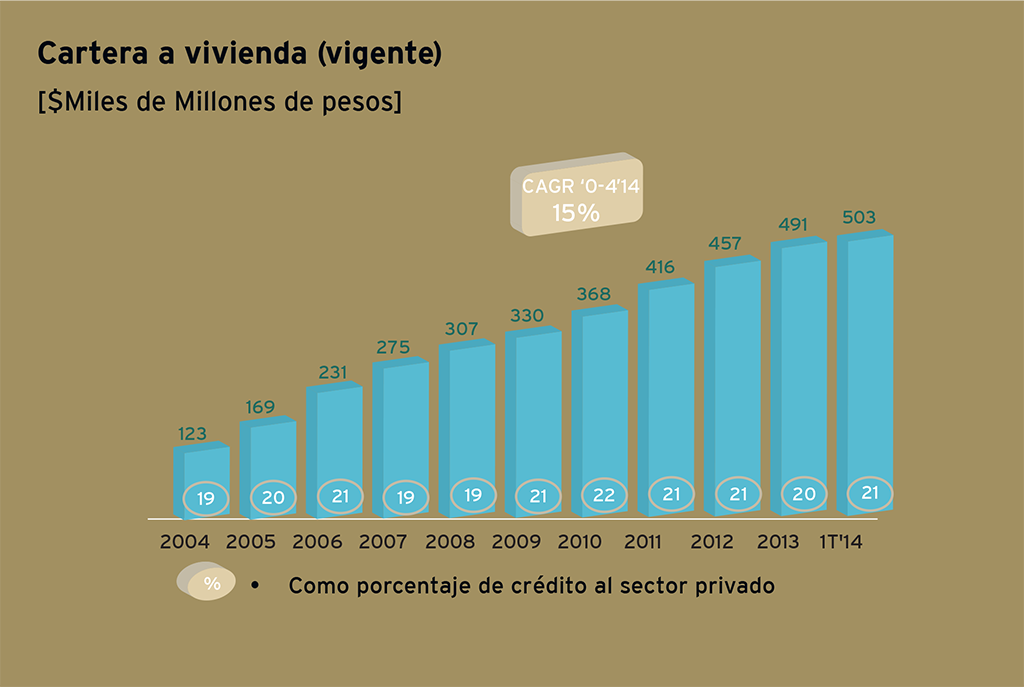

En los últimos 10 años más de un millón de personas o familias han comprado una vivienda con un crédito hipotecario bancario, lo cual es información poco conocida pero muy relevante, derivado de que en el transcurso de estos 10 años, un mayor número de familias han podido satisfacer una de sus necesidades principales que es tener una vivienda y crear un patrimonio.

Derivado de lo anterior, el portafolio hipotecario bancario ha crecido a una tasa anual compuesta de 15%, que representó al cierre del primer trimestre de 2014 un importe de 503 billones de pesos.

La estabilidad macroeconómica, el buen comportamiento de los portafolios hipotecarios y la alta rivalidad competitiva en el sector han permitido trasladarles a las familias y personas los beneficios, los cuales se traducen en mejores condiciones financieras, una amplia variedad de productos, mejores tiempos de respuesta, mayor información y asesoría especializada, además de herramientas e indicadores que les permiten evaluar entre diferentes opciones.

La Ley Federal de Trasparencia y de Fomento a la Competencia en el Crédito Garantizado (”Ley de Transparencia”), en su última modificación derivada de la reciente Reforma Financiera, ha creado un marco propicio para que exista una mayor información para aquellas personas que buscan contratar un crédito y se fomente una mayor competencia entre las entidades financieras. Uno de los temas más relevantes en materia de créditos hipotecarios es el capítulo de Subrogación, el cual tiene como objetivo principal que las personas que actualmente tienen un crédito hipotecario, mejoren las condiciones financieras del mismo con un proceso mucho más ágil y a un menor costo. Finalmente, los diferentes segmentos de vivienda están siendo atendidos por distintas entidades; la vivienda social y económica es atendida principalmente por los Organismos Nacionales de Vivienda (ONAVIS), y la vivienda media y residencial por la banca comercial. Derivado de lo anterior, existe una complementariedad entre los ONAVIS y la banca para garantizar que cada familia tenga acceso al financiamiento y a una vivienda digna.

Amplia variedad de productos y destinos.

Como ya comentamos, la fuerte rivalidad competitiva en el sector ha favorecido para que la oferta de productos hipotecarios se haya sofisticado, con el objetivo de atender las distintas necesidades de financiamiento de las personas y familias en México.

Actualmente, existen en el mercado:

1) Créditos tradicionales: Entre los cuales existe una amplia variedad de productos:

a. Adquisición de vivienda nueva o usada.

b. Construcción, preventa y remodelación (ampliación o mejora). La principal característica es que la entrega de los recursos del financiamiento se realiza en varias parcialidades conforme se presentan los avances de obra. El objetivo es que con los recursos que se obtienen del crédito, se termina la construcción del inmueble, su remodelación, ampliación o mejora.

c. Liquidez, en el cual se deja en garantía un inmueble para obtener recursos que se pueden destinar para cualquier propósito, generalmente se utilizan para la consolidación de deudas.

d. Pago de pasivos. Es el esquema que utilizan las personas o familias mexicanas para trasferir su hipoteca de un banco a otro con el objetivo principal de mejorar sus condiciones financieras; Dicho esquema implica la cancelación del crédito original y el otorgamiento de uno nuevo mejorando las condiciones de tasa de interés y plazo.

e. Terrenos. Es el crédito destinado a la compra de un lugar donde las familias puedan construir su vivienda. Uno de los requisitos principales es que la zona cuente con los principales servicios, como: abastecimiento de agua (drenaje), electricidad, vialidades, etc.

f. Esquemas combinados, los cuales consisten en trajes a la medida que implican la combinación de varios esquemas como: compra+remodelación; pago de pasivos+remodelación, así como compra+liquidez, etcétera.

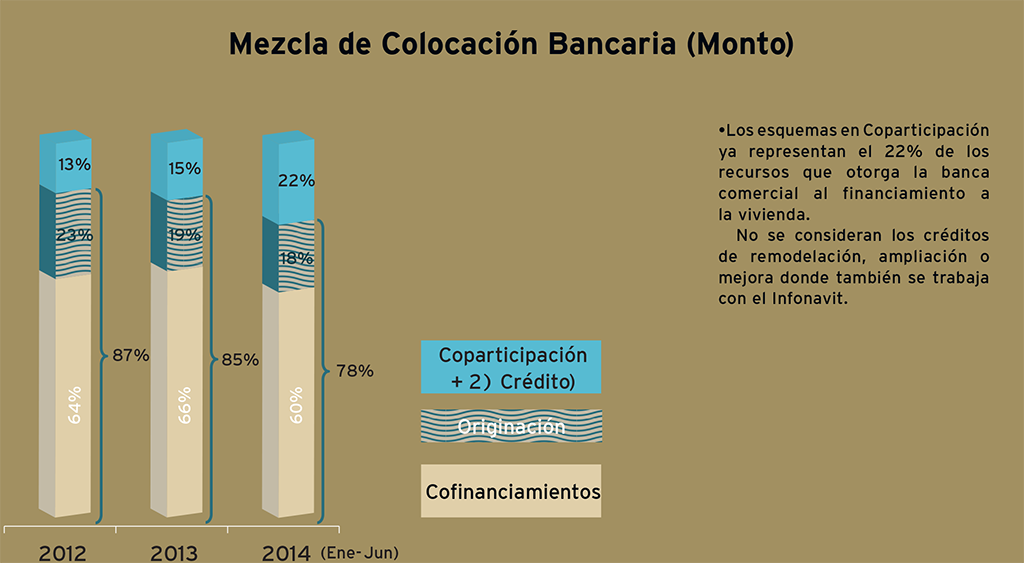

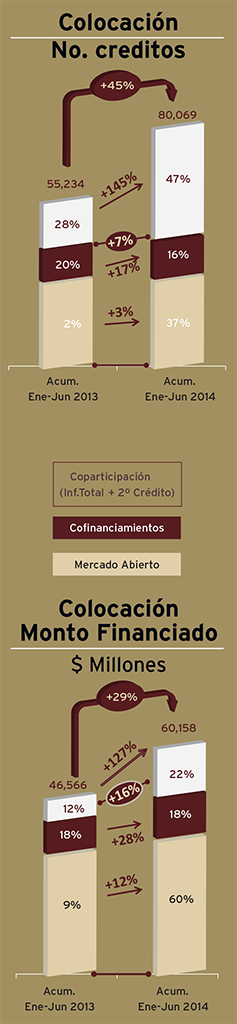

2) Créditos en cofinanciamiento: Son créditos principalmente de adquisición de vivienda y se realizan en conjunto con los ONAVIS; con Infonavit se tiene el producto Cofinavit, y con Fovissste los productos Alia2 y Respalda2. Estos esquemas están orientados a los derechohabientes de mayores ingresos y se componen de tres partes: El crédito del organismo de vivienda; el crédito bancario y, en tercer lugar, el saldo de la subcuenta de vivienda (ahorro del derechohabiente), el cual se entrega al momento de la firma como parte del enganche.

3) Créditos en coparticipación: Son esquemas originados por los ONAVIS y posteriormente se vende una porción del crédito a los bancos, a través de una cesión de la titularidad de los derechos de cobro. Estos esquemas permiten aprovechar la capacidad de los ONAVIS en el tema de gestión de activos y la cobranza, dicho proceso se realiza a través de descuentos directos de la nómina del trabajador, lo cual disminuye el riesgo de crédito y aumenta la eficiencia operativa. Dichos esquemas comienzan a operar en el 2008 con el lanzamiento de Infonavit Total, y se han complementado con nuevos esquemas como Más Crédito, también con Infonavit, el cual se lanzó en 2012.

En el cuadro de la página anterior se describe la evolución de la mezcla de la colocación bancaria, donde se puede observar que el segmento que más ha crecido en los últimos años son los esquemas en Coparticipación. Hacia adelante se espera que esta tendencia continúe con el lanzamiento de nuevos productos y la entrada de un mayor número de bancos.

En el primer semestre de 2014, se puede observar que la colocación bancaria tradicional, incluyendo los esquemas en cofinanciamiento ha crecido 7% en número de créditos y 16% en monto; sin embargo, si consideramos también los esquemas en coparticipación, el financiamiento bancario total presenta un crecimiento de 45% en número de créditos y 29% en monto, como se observa en las siguientes gráficas:

Subrogación de hipotecas

En 2002 fue modificada la “Ley de Transparencia” con el objetivo de permitir la subrogación de créditos (sustitución del acreedor original). Sin embargo, la transferencia de hipotecas se ha presentado a través de la figura del pago de pasivos, la cual implica la cancelación de la hipoteca original con el banco “A” y el otorgamiento de un nuevo crédito con el banco “B”, con mejoras en la tasas de interés y una posible modificación en el plazo.

Derivado de la estabilidad macroeconómica y de las mejoras en la tasa de interés en los créditos hipotecarios, en particular en 2013, con lo que se denominó la “Guerra de tasas”, donde éstas alcanzaron sus mínimos históricos (abajo del 9%), se incrementó el número de personas y familias interesadas en revisar las condiciones financieras de sus créditos hipotecarios. En ese mismo año, la banca otorgó más de 6,000 créditos de pago de pasivos y, en el primer semestre de 2014 se han otorgado aproximadamente 3,500 créditos. Los costos transaccionales en el crédito de pago de pasivos son la principal barrera de entrada, derivado de que es necesaria la inscripción del nuevo crédito y la cancelación del crédito original en el Registro Público de la Propiedad (derechos registrales y honorarios notariales). Actualmente, las instituciones ofrecen opciones para financiar estos gastos, e inclusive existen bancos que no se los cobran a los clientes (los absorben directamente).

La reciente Reforma financiera, en su modificación a la “Ley de Transparencia”, establece una inscripción simplificada y con bajo costo, lo cual facilitará la trasferencia de hipotecas. El impacto a nivel social, será muy importante, ya que hacia el futuro existirá una mayor movilidad que permitirá a miles de familias y personas mejorar las condiciones financieras de sus hipotecas.

Asimismo, la subrogación incentivará a los bancos a tener un mayor enfoque en la administración y gestión de los portafolios hipotecarios, con objetivo de profundizar la vinculación con sus clientes, brindando una oferta de valor mucho más integral.

Principales tendencias

Dentro de las principales tendencias en materia de financiamiento a la vivienda, se tienen los siguientes temas:

a) ¿Comprar o rentar?: En México, existe una tasa de propiedad (ownership rate) cercana al 70%, lo cual es bastante alto si consideramos los niveles existentes en otros países (i.e. Estados Unidos: ~65%). Asimismo, la opción de rentar versus la de comprar tiene una serie de beneficios tales como:

• Mayor movilidad, cercanía y flexibilidad respecto de centros

de trabajo.

• No existen barreras de entrada como el enganche o los costos transaccionales de una hipoteca. Para la compra se requiere al menos un ahorro previo por arriba del 10% del valor de la propiedad si consideramos el enganche mínimo requerido y los costos transaccionales (comisión de apertura, avaluó, derechos e impuestos, honorarios notariales, etc.)

• Entrenamiento en el pago mensual. El factor de pago por mil de una renta esta entre 4 a 7 pesos por cada mil mientras que la hipoteca esta entre 7.6 a 10 pesos por cada mil, lo que implica que por una propiedad de un millón de pesos se pagará una renta mensual entre $4,000 a $7,000 y, por una hipoteca del mismo valor, una mensualidad entre $7,600

a $10,000.

• La renta es una opción interesante para estudiantes, parejas jóvenes, divorciados, inmigrantes, etc. Asimismo, es una alternativa para los hogares de escasos recursos, donde se encuentran personas que no pueden acceder a los mercados formales de financiamiento y compra de vivienda.

• Es necesario revisar los esquemas de financiamiento a la construcción cuando los proyectos están orientados a vivienda a renta, así como la seguridad legal al arrendador en caso de no pago, y el reconocimiento del historial de pago del arrendatario para cuando decida comprar a través de financiamiento.

b)Enfoque en el segmento de no afiliados: Actualmente, la banca ha desarrollado sus modelos y políticas de riesgo enfocado principalmente en personas que puedan comprobar ingresos (afiliados, profesionistas independientes o dueños de negocio) y se ha avanzado en esquemas de ahorro-vivienda donde con base en la capacidad de ahorrar mensualmente para alcanzar un enganche requerido se determina la capacidad de pago para otorgar un crédito.

Es indudable que el segmento de no afiliados de ingresos entre 5 a 10 salarios mínimos (SM) representa un gran reto para la banca. Para atender en forma más eficiente dicho segmento se requiere: mejorar los modelos de riesgo, modificar los productos y robustecer los procesos y canales de distribución.

c) Mayor utilización de productos en Coparticipación: Se seguirán potencializando los esquemas de Coparticipación para atender a un mayor número de derechohabientes de los ONAVIS, y otros segmentos de mercado aprovechando su plataforma operativa y capacidad de cobranza.

Es importante comentar, que el Fovissste ha anunciado la implementación de un producto en pesos (“Fovissste Pesos”) utilizando la estructura de los esquemas en Coparticipación donde contempla en el corto plazo, la participación de la banca.

El gran reto a futuro es utilizar la infraestructura de la banca para la originación de los créditos y la capacidad de cobranza de la ONAVIS directamente de la nómina.

d) Subrogación de hipotecas: Sera un tema fundamental en los próximos años, como se comentó anteriormente.

e) Nuevos nichos de mercado: Existen otros nichos de mercado, como los empleados estatales y municipales, Este año, el Infonavit, en conjunto con Banorte lanzaron un producto para atender una porción de este segmento.

f) Plataformas tecnológicas: La utilización de nuevas plataformas tecnológicas ayudará, no sólo para acercar la información y las alternativas de financiamiento a las personas y familias, sino también para conocer en forma más oportuna las características de la oferta de vivienda y su financiamiento. El Registro Único de Vivienda (RUV) es una plataforma tecnológica que puede facilitar el otorgamiento de financiamiento a la construcción derivado de la administración de las garantías.

Conclusiones

La evolución del sector hipotecario bancario en los últimos 10 años ha sido muy significativa, no sólo por la mejora en las condiciones financieras y la mayor accesibilidad al crédito, sino también por un mejor marco regulatorio, modelos de riesgo y procesos más eficientes, muy buenos niveles de servicio, una amplia gama de productos y una sana competencia en el sector. Asimismo, la banca ha incrementado la colocación en los esquemas de Cofinanciamiento y Coparticipación, lo cual significa que se sigue fortaleciendo los procesos de colaboración y coordinación entre la banca y los ONAVIS, para atender de mejor forma a sus derechohabientes.

La coordinación interinstitucional de la Secretaría de Desarrollo Agrario, Territorial y Urbano (Sedatu) con los diferentes actores en la industria de la vivienda y su financiamiento ha sido un factor relevante que ha facilitado la comunicación y el establecimiento de acuerdos, aunado a un direccionamiento claro de la política de vivienda en nuestro país. Un ejemplo de lo anterior, fue la reciente gira que realizó la Comisión de Vivienda encabezada por el Secretario Jorge Carlos Ramírez Marín, a las casas matrices de los principales bancos que operan en México, donde se explicó en forma muy clara la Política Nacional

de Vivienda.

En el futuro, la participación de la banca en el financiamiento a la vivienda será vital para lograr el objetivo fundamental de la Política Nacional de Vivienda, que es garantizar una vivienda digna para las familias mexicanas. Sería difícil pensar, después de lo avanzado, que en los próximos 10 años el crédito hipotecario bancario evolucionará con el mismo dinamismo como lo hizo en el pasado; sin embargo, existen grandes retos y oportunidades hacia adelante que seguramente se traducirán en soluciones innovadoras y una mayor accesibilidad al financiamiento para las familias mexicanas.

HSBC

Acelera la colocación hipotecaria

La oferta hipotecaria de HSBC México, en el último año y medio, le permitió incrementar su cartera de crédito a la vivienda de 22 por ciento anual al cierre de mayo y colocarse entre los bancos con mayor crecimiento en este rubro, según datos de la Comisión Nacional Bancaria y de Valores (CNBV).

Estas cifras demuestran un ritmo de expansión muy superior a lo que observó toda la banca en el mismo periodo, cuando la cartera de crédito a la vivienda repuntó 13.3 por ciento, según información de la autoridad financiera. Cabe recordar que en mayo de 2014, HSBC lanzó al mercado una tasa de interés de 8.45 por ciento para hipotecas, la tercera oferta a la baja que realizó desde 2013, cuando ofreció el primer rédito por debajo de los dos dígitos, de 8.70 por ciento.

Las cifras que presenta HSBC son sobresalientes, porque además de superar considerablemente la colocación promedio del mercado, ha disminuido su índice de cartera vencida, al pasar de 3.14 por ciento en mayo de 2013 a 2.77 por ciento en mayo del año en curso, según información de la Comisión.

La reducción en este índice se debe a que HSBC se preocupa por sus clientes y los apoya con los mejores productos y condiciones para sus necesidades, además de ayudarlos con la planeación de sus finanzas.

Por su parte, el índice de cartera vencida de la banca en México pasó de 3.7 por ciento en mayo del año pasado a 3.98 por ciento en el quinto mes de 2014, detalló la CNBV.

Características del Crédito Hipotecario HSBC

La oferta hipotecaria del grupo HSBC con una tasa de 8.45 por ciento está disponible para plazos de 10, 15 y 20 años, financiando desde 70 por ciento del valor avalúo, y puede llegar hasta 95 por ciento mediante programas del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) y del Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (Fovissste). Cabe decir que el ofrecimiento de la institución es para trabajadores tanto asalariados, como no asalariados y con ingresos mixtos.

El Crédito Hipotecario HSBC no tiene comisión por administración, ni penalización por prepago y le da la opción al cliente de contratar un seguro de desempleo para asalariados; seguro de vida y seguro de daños. Además, la institución financiera permite sumar ingresos con un coacreditado (madre, padre o cónyuge).

Por otro lado, es importante destacar que el Costo Anual Total (CAT) −que incluye comisiones, avalúos y seguros− del producto de HSBC se ubicó por abajo del 10 por ciento, uno de los más bajos a escala nacional.

El crédito hipotecario brinda una gran oportunidad para que una persona o familia se haga de un patrimonio y deje de pagar renta. Por ejemplo, si una persona actualmente destina al mes 35 por ciento de su ingreso al pago de una renta de 6 mil 459 pesos en un inmueble con valor de 1 millón de pesos, al cabo de 20 años estaría pagando 14 mil 784 pesos (si la renta se incrementa conforme a las expectativas oficiales de inflación); esto significa que durante las dos décadas habría gastado 2 millones 459 mil 876 pesos en renta.

En contraste, si la misma persona hubiera accedido a una hipoteca para dicha vivienda, con una tasa de interés de 8.45 por ciento y 70 por ciento de financiamiento, durante los 20 años habría pagado cada mes 6 mil 459 pesos y durante las dos décadas habría invertido 1 millón 550 mil 191 pesos en su patrimonio. Los ejemplos anteriores demuestran que la compra de un bien inmueble es una inversión que rinde mejores frutos frente al desembolso mensual en la renta

de vivienda.*

Sedatu

Secretaría de Desarrollo Agrario Territorial y Urbano

Jorge Carlos Ramírez Marín

Titular de Sedatu

La Secretaría de Desarrollo Agrario, Territorial y Urbano (Sedatu) tiene sobradas razones para afirmar que este 2014 es un año extraordinario para la industria de la vivienda en México, toda vez que se invertirán 336 mil millones de pesos durante este año para emprender 1 millón 130 mil acciones de vivienda.

Lo anterior, representa un 10 por ciento de incremento, respecto al año 2013 y de esta forma se pretende superar la meta de 430 mil viviendas nuevas que se realizaron un año antes.

La dependencia a mi cargo trabaja coordinadamente con el Gobierno de la República para reubicar personas que se encuentran en zonas de riesgo y en crear un programa social de vivienda, similar a una especie de bancos de vivienda estatales donde la gente a través del ahorro, puede construir una vivienda o acceder a ella con crédito apalancado, el cual contará con el apoyo de los gobiernos estatales y federales.

Para potenciar el desarrollo regional y aprovechar mejor los recursos del territorio, se han creado fideicomisos locales para la planeación y el crecimiento de las diversas zonas del país.

La convicción de la Sedatu es lograr ciudades seguras y compactas con la infraestructura necesaria para la provisión de servicios básicos, incentivando la movilidad sustentable mediante el uso de transporte masivo no motorizado, mejorando el entorno y las condiciones sociales en zonas urbanas en situación de pobreza y promoviendo el rescate de espacios públicos deteriorados o abandonados. Cabe decir que este año se han realizado numerosos proyectos que beneficien a la población, como el programa para vivienda de policías que está en marcha en prácticamente todos los estados, así como otros beneficios para los trabajadores del sector público estatal.

La urbanización y sus desafíos

Considerando la importancia estratégica que los temas de vivienda, ordenamiento territorial y desarrollo urbano mantienen en la competitividad del país, el Gobierno Federal consideró relevante conformar una instancia orientada a generar las políticas públicas necesarias para promover el ordenamiento permanente y debidamente planificado del territorio nacional, con un enfoque integral en cuanto a infraestructura, servicios, medio ambiente, vivienda y desarrollo regional sustentable, y con la coordinación entre los tres niveles de gobierno. Cabe recordar que fue en diciembre de 2012, cuando se creó la Sedatu.

Situación, efectos, instrumentación de políticas públicas.

La dinámica poblacional en el México moderno es un fenómeno urbano-metropolitano. Representa la concentración humana en espacios menores en los que se desarrollan procesos tecnológicos para la solución de necesidades vitales, como abastecer de agua, manejar las aguas residuales, dotar de energía y telecomunicaciones, a las zonas habitacionales, comerciales, de servicios, industriales. Se registran avances significativos como la cobertura eléctrica de 97.5% de la demanda y el servicio de agua potable y drenaje el 71%; 96.6% de las viviendas tienen televisión y 82% radio.

La demanda de vivienda es una constante para todos los componentes de la población: popular, social, media, residencial con desarrollo con calidad de vida, asegurando atmósferas sanas, que se articulen a los ecosistemas sin deteriorarlos y dotadas de servicios básicos, agua, drenaje, energía, de telecomunicaciones, con oferta de infraestructura para la salud, educación, cultura, deportes y áreas recreativas.

Junto a lo anterior están comprendidas la construcción y mantenimiento de vías fluidas de tránsito, transportes suficientes en el ámbito nacional de un sistema interurbano y de sistemas suburbanos interconectados, expeditos y seguros.

El Gobierno Federal estima que existen en México 2.8 millones de viviendas que necesitan ser reemplazadas y 11.8 millones que requieren algún tipo de mejoramiento o ampliación. Asimismo, para atender el crecimiento de la población se cree que en los próximos 20 años se demandarán 10.8 millones de soluciones de vivienda debido a la creación de nuevos hogares, y este factor es el poblacional humano-social, porque hay a veces más de dos familias por vivienda y en algunos casos

representan hacinamiento.

Para transitar hacia un modelo de desarrollo urbano sustentable e inteligente, será el financiamiento de vivienda el elemento que orientará el desarrollo territorial y urbano del país. Asimismo, las modificaciones en la política de financiamiento y subsidios fomentarán el crecimiento urbano ordenado, al igual que elevarán la calidad de vida, la promoción y el rescate de espacios, la redensificación, la construcción de viviendas verticales y desarrollos certificados.

Con el objeto de reducir de manera responsable el rezago de vivienda, el Gobierno Federal atenderá las necesidades de vivienda del sector de la población en situación de rezago habitacional, por lo que impulsará más de un millón de acciones de lotificación, construcción, y ampliación y mejora en hogares. En coordinación con instituciones públicas, instrumentará nuevos mecanismos de seguridad social dirigidos a la adquisición de vivienda nueva y se enfocará de igual forma a sectores de la población no atendidos, como empleados estatales y municipales.

Vivienda digna para todos los mexicanos

El titular de la Sedatu fue instruido de manera particular por la Presidencia de la República para coordinar con los organismos nacionales de vivienda, una estrategia que permita hacer posible que toda la vivienda popular financiada o subsidiada por el Estado cuente con al menos dos recámaras y evite tener espacios muy reducidos.

También para asegurar que el desarrollo urbano se dé en condiciones de equilibrio con el sector rural y con respeto al medio ambiente, así como a los recursos naturales.

Esquemas de Financiamiento y Subsidio Federal para Vivienda

Otorga apoyos económicos a personas de bajos ingresos a través de un subsidio para:

• Adquisición de vivienda nueva.

• Mejoramiento o ampliación.

• Adquisición de lotes con servicios.

• Autoproducción.

El Presidente de la República anunció que el Plan Nacional de Vivienda contempla 1 millón de acciones de lotificación, construcción y ampliación de viviendas, de las cuales 500 mil acciones corresponderán a la edificación de casas nuevas, 320 mil acciones serán de mejoramiento a la vivienda, beneficiando así, a un total de 400 municipios. El periodo de transición inició este primero de agosto con nuevos productos de crédito hipotecario.

Con la reforma financiera se permitió una renovada participación de la banca de desarrollo mediante el otorgamiento de créditos directos a través de la Sociedad Hipotecaria Federal, e incentivando el flujo de financiamiento de la banca comercial.

En el periodo de enero a julio de 2014, la colocación de créditos puente a través de la Sociedad Hipotecaria Federal aumentó en más de 63 por ciento en términos reales respecto al mismo periodo del año anterior, al pasar de tres mil 700 millones de pesos a seis mil 300 millones de pesos.

El crédito no requiere de ningún subsidio, se ofrecerá inicialmente a una tasa fija del 10.25 por ciento y se amplía el plazo para amortizarlo a treinta años. Este producto ha sido diseñado para contar con la participación de la banca comercial. Las experiencias positivas que se han logrado en el organismo han permitido la bursatilización y creación de nuevos productos crediticios.*

Infonavit

Instituto del Fondo Nacional de la Vivienda para los Trabajadores

Apoyo a derechohabientes incrementando el monto de crédito

Alejandro Murat Hinojosa

Director general

El Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) está consciente de las necesidades de los mexicanos, así como de su bienestar patrimonial. En el marco de la Política Nacional de Vivienda, encabezado por el Presidente Enrique Peña Nieto, el Infonavit trabaja día con día para que sus derechohabientes cuenten con una vivienda de calidad, otorgando más créditos hipotecarios y formando así, Hogares con Valor.

Reafirmando este compromiso, el Instituto anunció recientemente la ampliación del monto máximo de crédito que otorga, de 483 mil a 850 mil pesos, es decir, un 76 por ciento más de lo ya establecido.

Actualmente, el Infonavit demuestra su estabilidad y solidez financiera para la colocación de estos créditos, ya que con esta modificación se prevé apoyar a un universo potencial calculado en dos millones de derechohabientes que podrían adquirir mejores viviendas y con una mejor ubicación.

De acuerdo con datos de la Comisión Nacional Bancaria y de Valores (CNBV), el instituto tiene más del 70 por ciento del mercado de los créditos que están debajo de los 430 mil pesos. La banca comercial sólo participa en 7 por ciento de los créditos que oscilan entre 430 mil y 850 mil pesos, por lo que Infonavit decidió incrementar el monto máximo para que los derechohabientes que tengan el interés de entrar en ese segmento, y que cumplan con las especificaciones de crédito, puedan hacerlo.

Es importante mencionar que el Infonavit participa con otras instituciones financieras para el desarrollo de productos que permitan ofrecer créditos hipotecarios en las mejores condiciones, por lo que ha puesto un particular empeño en el desarrollo de nuevas soluciones de vivienda, así como en el perfeccionamiento de los productos existentes, manteniendo la solidez para brindar más y mejores beneficios directos a los trabajadores.

Vivienda contemporánea en méxico crecimiento urbano desordenado y vivienda abandonada

En México, el crecimiento desmesurado de las manchas urbanas y la ausencia de mecanismos de control del desarrollo urbano, hacen urgente estimular la planeación ordenada de las ciudades mexicanas, en consideración de varios factores principales.

Un número significativo (por la cantidad de viviendas) están deshabitadas, y alcanzan el 14 % del parque habitacional, mientras que en la franja fronteriza asciende a 23 %, lo que plantea la necesidad de revertir las causas de la no ocupación de la vivienda, si por otra parte hay demanda creciente en distintos estratos sociales.

Dos de las principales causas del abandono son la lejanía de las fuentes de trabajo, y la falta de servicios. La vivienda abandonada adquirida con un crédito del Infonavit se ha convertido es un punto crítico para la institución y en un fenómeno delicado por sus efectos.

• Al cierre de 2013 el Infonavit registró en México un total de 119 mil 960 casas vacías, de las cuales, 13 mil 650 han sido vandalizadas.

• Entre 2012 y 2013, el Infonavit trató de vender 39 mil unidades, pero sólo logró colocar 7 mil 250 casas; es decir, menos del 20 por ciento (Jesús Gómez, subdirector general de Administración de Cartera

del Infonavit).

• Las viviendas vandalizadas, además están inmersas en procesos jurídicos. El grado de deterioro en lo que se desahogan los procesos jurídicos, reportan muchas de ellas, que han sido sustraídos su bienes como puertas, ventanas y tuberías de cobre, que fueron robadas.

• En algunos casos son objeto de invasiones por el crimen organizado, información de la que carecía el Infonavit y lo que ha dificultado volver a colocarlas en el mercado. Las unidades abandonadas no se venden porque están en ciudades donde solo hay vivienda, carecen de servicios básicos, educación, salud, abastecimiento y empleo. Están destruyendo el mercado de casas y afectando a todos los vecinos que no han abandonado su casa, que han estado pagando su crédito y ahora su patrimonio lo están depreciando.

• Comprar estas viviendas para revenderlas no resulta buen negocio, pues el programa señala que a una vivienda valuada en 200 mil pesos se le tienen que invertir cerca de 20 mil pesos en pintar, impermeabilizar, poner ventanas, puertas y chapas. Pero el costo se eleva a entre 50 mil y 60 mil pesos.

En el ámbito económico, la construcción de vivienda es sin duda uno de los detonadores de mayor impacto en el resto de los sectores. Estimaciones realizadas con la Matriz de Insumo Producto indican que la construcción de vivienda detona el crecimiento en 76 ramas manufactureras.

Según los censos de población, el número de viviendas particulares habitadas en México pasó de 21.9 millones en el año 2000, a 28.6 millones en 2010; el promedio de ocupantes descendió de los 5.0 personas en 1990, a 3.9 habitantes en 2010. Una vivienda está hacinada si el índice de hacinamiento es mayor a 2. De acuerdo al Censo 2010, 34.4% de las viviendas se encuentran hacinadas (9.7 millones). Asimismo, las viviendas con materiales en deterioro e insatisfactorios agrupan 1.1 millones y 7.3 millones, respectivamente. Es así que alrededor de 9 millones de hogares mexicanos, que representan 31% de las viviendas particulares habitadas del país en las que habitan 35.7 millones de personas, se encuentran en rezago habitacional y conforman la demanda potencial de vivienda.

Grandes ejes transformadores

El Infonavit llevó a cabo durante 2013 un diagnóstico integral de los retos y las oportunidades que enfrenta, con el fin de realizar los ajustes necesarios para brindar más valor a los derechohabientes y acreditados. Dicho diagnóstico abarca cuatro grandes ejes:

• Desarrollo de nuevas políticas de vivienda.

• Fomento de soluciones habitacionales que mejoren la calidad de vida y promuevan un desarrollo sustentable.

• Integración de soluciones financieras adecuadas a lo largo del ciclo de vida del derechohabiente.

• Generación de rendimientos eficientes a la Subcuenta de Vivienda que complementen el ahorro para el retiro.

Bursatilización de la cartera hipotecaria y colocación de créditos

Al primer trimestre del año, en los que destaca que de la meta anual de 580 mil créditos, se formalizaron 115 mil 535 créditos. Lo anterior representa un avance de 19.92 por ciento del Programa de Crédito Global 2014, del que destacan los créditos formalizados en Nuevo León que suman 15 mil 465; seguidos por Jalisco y el Estado de México, con

ocho mil 648 y ocho mil 161, respectivamente.

Detallaron que la meta anual para el Distrito Federal es de 26 mil 140 créditos, y a fin de mes se proyectan cuatro mil 866, lo que equivale a 18.62 por ciento de avance. Se observa que la mayor parte de créditos corresponde de cuatro a 10.99 salarios mínimos, con mil 648 de ellos.

En términos de créditos a la adquisición, mejoramiento y autoconstrucción de vivienda, el mayor proveedor es el Infonavit, seguido de la banca comercial. Según cifras de la Sociedad Hipotecaria Federal, de los 1’101,381 créditos que compondrán la demanda de vivienda para 2014, el 59 % será otorgado por el Instituto, el 24.1 % por la banca comercial y el resto por otros organismos e instituciones.

El valor promedio del crédito 2014 fue de 262 mil 500 pesos, que beneficiaron a 446 mil 493 personas. Además, los empleos generados por créditos fueron 577 mil 675, mientras que el monto total que representó a nivel nacional fue de 30 millones 332 mil 66 pesos.

Se ha transitado de la vivienda popular y media a la vivienda residencial, que asegura réditos tras la adquisición con tasa de interés fija y a mayor plazo de amortización (30 años); dicho en términos prácticos se incrementa la capacidad financiera con la banca comercial y otros agentes sobre la garantía de recuperar el crédito e intereses.

La cartera cedida por Infonavit equivale a un monto de 982 millones de pesos, y la emisión de certificados del orden de 805 millones de pesos.

La diferencia entre los montos mencionados, genera una mejora crediticia de 18% Además, parte las vivienda rescatada se ha incluido en un programa de renta para no tenerla ociosa. Son desde luego nuevos esquemas financieros, para construcción, adquisición de vivienda, mejoramiento y renta.*

Fovissste

Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado

Autorizada una meta de 100,500 créditos

José Reyes Baeza Terrazas

Vocal Ejecutivo de Fovissste

El Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (Fovissste) es una entidad moderna y eficiente que administra fondos de los trabajadores al servicio del Estado y que, adicionalmente, incrementa su patrimonio mediante novedosos mecanismos de asociaciones financieras.

Además realiza colocaciones bursátiles avaladas por calificadoras internacionales hasta por 17,000 millones de pesos tan sólo en este año; una bursatilización que ha fortalecido su patrimonio sin poner en riesgo su estabilidad financiera.

Además, es la quinta financiera del país; por ello, está jugando un papel cada vez más importante en la tarea cotidiana del desarrollo al impactar e impulsar hasta 37 ramas de la economía mediante la construcción masiva de viviendas; generando cientos de miles de empleos, hasta ahora, ha otorgado créditos a un millón de trabajadores, pero hacen falta un millón y medio más; así que el potencial de dos millones y medio, plantea un gigantesco desafío, por lo que Fovissste tiene futuro.

Por otro lado, los cambios en el Fondo, dependiente del ISSSTE, han sido evidentes, ya que se ha presentado una importante disminución en el porcentaje de la cartera vencida, tan sólo en diciembre de 2012 el portafolio presentaba poco más de 14% mientras que actualmente se cuenta con 8.7 por ciento. Se han generado una serie de acciones desarrolladas para responder al reto de hacer que el Fondo responda a su definición de entidad financiera sin descuidar su vocación social y la atención de problemas derivados de esquemas diseñados deficientemente, complicados por circunstancias macroeconómicas.

Además las acciones que lleva a cabo para eficientar su operación también impactan en el proceso central del Fondo, el de otorgamiento de créditos, a fin de concentrar fases; de manera que el pago de los mismos disminuyó para culminar en la actualidad en un promedio de 15 días; cuando hasta hace algunos meses, originar créditos con Fovissste no resultaba atractivo porque el pago al desarrollador se hacía en 120 días. Esto finalmente beneficia al acreditado con mejor precio a su vivienda. El seguimiento puntual de las tareas emprendidas hará que en el año que transcurre, las cifras mejoren; para ello contamos con la colaboración de los funcionarios responsables de las distintas dependencias del Gobierno Federal para enterar a tiempo las aportaciones y descuentos comprometidos.

En el Fovissste se busca complementar y aplicar en sus términos el Modelo de cobranza social, con lo cual los trabajadores al servicio del Estado podrán confiar en que la administración de sus recursos es la idónea.

En la actual administración todavía existen temas pendientes; sin embargo, el Fovissste es una institución confiable, productiva y competitiva. No obstante, se deben mejorar algunos sistemas, diseñar de manera integral los esquemas de otorgamiento, optimizar las alianzas y lograr financiamientos que ofrezcan mayores ventajas para los derechohabientes. Es necesario resaltar que el año pasado se puso en operación una forma alterna de llevar a cabo el Sorteo de Créditos Tradicionales, el cual tuvo como objetivo principal tratar de modificar las inercias negativas. La prelación implementada a partir del sorteo de noviembre de 2013 ha propiciado mayor fluidez, así como la posibilidad de ejercicio de la oportunidad de quien realmente quiere un crédito de Fovissste para la adquisición de vivienda.

Por otro lado, para este año de 2014, Fovissste tiene autorizada una meta de 100,500 créditos, entre hipotecarios y acciones de mejoramiento de vivienda, además del lanzamiento de un nuevo esquema de cofinanciamiento, en conjunto con la banca y Sociedad Hipotecaria Federal (SHF): Nuevo Fovissste en pesos. Dicho esquema de crédito permitirá a los trabajadores al servicio del Estado mayores montos para la adquisición de vivienda, además de que presenta un abanico más amplio de servicios para que los derechohabientes puedan aspirar a una vivienda más digna. Con esta modalidad de crédito se sumará el sueldo base y la compensación garantizada del trabajador, permitiéndole incrementar su capacidad de compra, al pagar a una tasa fija de 10.25% en un plazo de amortización a 25 años.Esto refleja la voluntad que existe de responder a las políticas de vivienda del presidente Enrique Peña Nieto en cuanto a brindar más y mejores opciones para que los mexicanos puedan adquirir casa propia.

Por último, Fovissste procura atender los criterios contenidos y comprometidos por el presidente de México para atender de la mejor manera posible en cantidad y calidad a nuestra población objetivo, sabiendo el impacto positivo y la relevancia que una vivienda tienen para la familia y ésta, en la sana convivencia social, todo coordinado por la cabeza de sector que es la Secretaría de Desarrollo Agrario, Territorial y Urbano (Sedatu), que diseña e implementa la Política Nacional de Vivienda del Gobierno Federal. La vivienda no es un asunto de estadística; por supuesto que son importantes los ladrillos, los muros y las varillas porque son la piel del hogar; pero lo más relevante es que, en ese espacio, la familia que lo habite pueda ejercer su derecho a tejer sueños e ilusiones y a heredar valores universales a sus hijos.

Conavi

Comisión Nacional de Vivienda

Grandes productos en pro de la vivienda

Paloma Silva de Anzorena

Directora general

La política económica impulsada en los últimos 20 años, brindó oportunidades para que el proceso de producción de vivienda asumiera un papel promotor con mayor certidumbre y lograra un crecimiento económico sostenido, basado en la eficaz conducción de las finanzas públicas y de la participación de un sector financiero sólido y competitivo.

La expansión económica se apoyó en un fuerte incremento en la productividad, resultante, a su vez, del dinamismo de la inversión privada. Este incremento hizo posible una recuperación gradual de los salarios de los trabajadores, que fue compatible con un elevado crecimiento del empleo. Así, en la medida que se fortaleció la economía del país, el sector de la vivienda registró los efectos positivos de la mejoría económica, lo que provocó el desarrollo institucional de los organismos públicos de vivienda y también el mejoramiento de la productividad del sector.

El control permanente de la inflación resultó indispensable para el desarrollo del sector vivienda. La persistencia en esta acción fue clave para mejorar el poder adquisitivo de los salarios de la población y su capacidad de ahorro, y permitió promover tasas de interés competitivas de largo plazo (menores tasas fijas de interés que se traducen en menores pagos y mayores plazos de 20, 25 y hasta 30 años), lo cual posibilitó el acceso a la vivienda a un mayor número de mexicanos en condiciones financieras más asequibles a su capacidad de pago.

La convergencia de la inflación mexicana con la de sus socios comerciales brindó amplias oportunidades para impulsar la producción de vivienda, especialmente para atender las demandas de los grupos de menores ingresos de la población, ya que propició la reducción y estabilidad de las tasas de interés y la expansión del crédito hipotecario.

De 2001 a 2008 se construyó y financió el mayor número de hipotecas en la historia del país, con un crecimiento de 355% en el número de unidades y de 343% en el monto del financiamiento. Concretamente, el número de hipotecas emitidas en 2001 ascendía a 461 mil 927, frente a las 2 millones 9 mil 531 de 2008.

La banca, que en 2001 apenas logró otorgar 3 mil 707 hipotecas, pasó a emitir un total de 82 mil 452 en 2008.

Fovissste elevó en un 238% su emisión de hipotecas y en 518% el monto financiado; mientras que Infonavit registró incrementos de 141% y de 189%, respectivamente.

En el ciclo de expansión de la vivienda que inició hacia 2000 fue igualmente determinante, el financiamiento impulsado por las Sociedades Financieras de Objeto Limitado (Sofoles Hipotecarias). Aunque oficialmente se constituyeron desde 1992, las Sofoles comenzaron a destacar como una fuente alternativa de financiamiento a la banca después de la crisis económica de 1995. La falta de liquidez en el sistema bancario en esos años y los altos índices de cartera vencida hacían muy difícil la reactivación económica, por lo que el empleo de las Sofoles se generalizó con buena aceptación en el mercado, impulsando en forma decidida el crecimiento del sector inmobiliario y en particular la construcción de vivienda. Asimismo, con la incorporación de las Sofoles fue posible aumentar la competencia, fomentando la participación de más intermediarios, así como establecer estándares de originación, administración y productos crediticios hipotecarios.

Otro importante factor, ha sido el apoyo de los Organismos Multilaterales, como Banco Mundial y Banco Interamericano de Desarrollo, el cual permitió introducir el seguro de crédito a la vivienda para posibles incumplimientos, logrando dar seguridad a los prestamistas y facilitar la bursatilización de los créditos hipotecarios. De igual forma, se impulsó la Modernización de los Registros Públicos de la Propiedad, a efecto de contar con organismos eficaces y eficientes que pudiesen garantizar la certeza jurídica de la titularidad de los bienes inmobiliarios mediante las inscripciones registrales y brindar legalidad a las transacciones en el mercado inmobiliario.

Con el objeto de atender el rezago habitacional y hacer asequible una vivienda a los mexicanos, se buscó establecer mecanismos alternos de financiamiento para la dotación de recursos de largo plazo que permitieran continuar con el tren de vivienda. El principal esquema quedó basado en la bursatilización de hipotecas y en la provisión de garantías financieras, incentivando no solamente la participación de empresas privadas en el proceso, así como también en brindar confianza al gran público inversionista.

En este sentido, se promulgaron reformas legislativas y regulatorias para:

1. Incentivar la participación de aseguradores privados en el mercado hipotecario.

2. Permitir que los Intermediarios Financieros, Infonavit y Fovissste emitieran instrumentos financieros respaldados por hipotecas para abrir otra fuente de fondeo.

3. Ofrecer enaltecedores a los créditos que aseguran a los inversionistas el pago oportuno de intereses y capital al vencimiento en caso de algún incumplimiento de las estructuras.

4. Implementar esquemas de recuperación de los activos hipotecados.

5. Impulsar el crecimiento de instituciones financieras no bancarias.

6. Mantener altos estándares relativos a la documentación y monitoreo donde se proveen garantías por incumplimientos.

Sin embargo, las necesidades de vivienda de la población son un desafío permanente en toda sociedad. Y lo son porque el ritmo al que se multiplican los hogares y los requerimientos de conservación habitacional, no siempre corresponde a los recursos de inversión disponibles, al potencial productivo de la industria y a la capacidad de compra de las familias.

Por ello, en atención a la doble dimensión, social y económica, de la vivienda; se establecieron como prioridad el fortalecer la comunidad familiar y ampliar el acceso al financiamiento para la adquisición de vivienda en los segmentos de la población más desfavorecidos y así, emprender proyectos de construcción en un entorno de desarrollo ordenado, racional y sustentable. En este contexto, el programa de Esquemas de Financiamiento y Subsidio Federal para Vivienda ha permitido ampliar el acceso a créditos hipotecarios a familias de bajos ingresos para que puedan comprar una vivienda tanto nueva o usada.

La nueva Política Nacional de Vivienda, anunciada en febrero

de 2013, atiende las necesidades y retos del sector en México, a través de una mayor y mejor coordinación interinstitucional, transitando hacia un modelo de desarrollo urbano sustentable e inteligente, reduciendo de manera responsable el rezago habitacional y procurando una vivienda digna para los mexicanos, con lo cual, el saldo de cartera hipotecaria en el último año ha alcanzado cerca del 10% del PIB, reflejando cifras históricas con respecto a los períodos anteriores.

La transición hacia ciudades más densas y compactas requiere un nuevo conjunto de instrumentos para la planificación urbana y territorial, la gestión del suelo y la densificación, así como, de mecanismos financieros que alineen los incentivos al sector privado y responder a las necesidades de viviendas intraurbanas.

Para tal efecto, se ha incrementado el monto del crédito hipotecario tradicional para trabajadores afiliados del sector privado, oferta de productos hipotecarios en pesos para trabajadores afiliados tanto del sector privado como público y cofinanciamientos de créditos para la adquisición de viviendas; ampliando así, la participación de la banca privada, y fomentando el ahorro de las familias.

SHF

Sociedad Hipotecaria Federal

Misión: Dar más y mejores créditos

Jesús Alberto Cano Vélez

Director General

Actualmente, Sociedad Hipotecaria Federal atiende a más de 100 desarrolladores con crédito puente o crédito tradicional para la construcción y desarrollo de vivienda, lo cual derivó en que durante el primer trimestre del año se tuviera un crecimiento de más de 200%, respecto al mismo periodo del 2013.

Tan solo en 2012 la canalización de crédito directo e inducido del banco fue de 9,900 millones de pesos mientras que terminamos en diciembre de 2013 con 57,000 millones de pesos; es decir, crecimos alrededor de 6 veces.

Alcanzar esta meta implicó un gran esfuerzo y trabajo debido a lo que pasó el año previo, cuando los bancos comerciales se retiraban del financiamiento como consecuencia de la percepción de riesgo que tenían del sector de la vivienda por el problema de las tres grandes desarrolladoras.

Debido a que los desarrolladores medianos y pequeños no tenían fondeo, SHF entró con crédito puente de la construcción, puente tradicional y con un diseño que hicimos de los famosos créditos sindicados y, sobre todo, lo más importante, a 8 años y 5 de revolvencia para darles certidumbre. Por eso empezamos a financiar a los desarrolladores uno por uno, de esta forma ya estamos atendiendo a más de 100 desarrolladores.

El año pasado, se estableció la meta de un billón de pesos de saldo de cartera de toda la Banca de Desarrollo, misma que se cumplió, ya que el banco más grande, Banobras, llegó a 290,000, seguido por Nacional Financiera con 240,000; después Sociedad Hipotecaria con 226,000 millones de pesos, Bacomext con 88,000 millones, Financiera Rural con 34,000 millones y, al final, Bansefi, con poco más de 1,000 millones.

Con la Reforma Financiera se tiene la misión de dar más y mejores créditos y mayores financiamientos, aunque sin desplazar a la banca sino siendo suplementarios cuando se requiera y complementarios porque estamos dando garantías y seguro de crédito a la vivienda.

Por ello, la banca privada va a tener que prestar más a través de una limitante en la tenencia de sus valores y activos gubernamentales para liberar fondos prestables y que exista mayor competencia. Con estas acciones se refleja que cada institución está cumpliendo su papel, dejando que cada parte realice lo que le corresponda, siempre considerando que si los bancos comerciales o privados no le entran, Sociedad Hipotecaria sí.

También es necesario que el mercado se reactive, además de reactivar el mercado secundario a través de estímulos, garantías y mecanismos como los que Sociedad Hipotecaria Federal está desarrollando.

Los únicos que están invirtiendo en emisiones bursátiles son Infonavit y Fovissste, con los Cedevis o los Tfovis, nadie más; queremos que el sector vuelva. Ya lo estamos haciendo con dos desarrolladores, uno ya emitido por la desarrolladora CADU con garantía de SHF de hasta 50%, y otra desarrolladora en proceso.

En su momento, el tema de la banca de desarrollo era la preservación y la rentabilidad del capital; sin embargo, ahora será el tema de la financiación en una mayor cantidad de crédito a los sectores productivos que tenemos encomendados cada uno de los Bancos de Desarrollo.

El mercado hipotecario actual se muestra constante, ya que si bien los bancos en los últimos dos años se retiraron de otorgar financiamiento a la construcción de vivienda, los bancos mexicanos han seguido de forma permanente y en forma masiva financiando la hipoteca actual. Prueba de ello es el nivel histórico de tasas en beneficio de los consumidores apenas superior al 8%, lo que hace que la competencia del sistema bancario mexicano se profundice y, por lo tanto, se genere inclusión financiera.

Asimismo, tanto Infonavit como Fovissste, están instrumentando hipotecas en pesos y a tasas fijas, lo cual demuestra que la estabilidad financiera de nuestro país, está actuando en consecuencia.

Texto:Real Estate Market & Lifestyle

Foto: Rem, Santander, Banorte, Scotiabank, Sedatu, Infonavit, Fovissste, Sociedad hipotecaria nacional