Las tasas hipotecarias en México, se encuentran en su nivel histórico más bajo

El costo del crédito hipotecario en México ha establecido su nivel más bajo en la historia del país, gracias a la agresiva oferta hipotecaria de la banca que ha predominado entre 2013 y 2014, así como a la estabilidad financiera del país. Sin embargo, en los dos últimos años se ha debilitado la colocación crediticia de toda la industria hipotecaria, por lo que en el corto plazo se busca fortalecer la demanda.

Es importante destacar que el crédito no se ha restringido; la oferta se ha mantenido abierta; más bien, sigue observándose una demanda contraída, prudente. La debilidad en la actividad económica observada en el país desde el año pasado, que se ha sostenido hasta la primera mitad del año en curso, definitivamente afectó la demanda de crédito hipotecario, principalmente por la afectación que observó en la generación de empleos y por el impacto que ha tenido sobre la confianza del consumidor.

Pese al debilitamiento que se ha observado en la colocación de la industria hipotecaria del país, debemos diferenciar entre lo que sucede en los organismos públicos, donde se concentró la contracción de la colocación crediticia, principalmente del Infonavit, respecto a la evolución presentada por la banca, donde moderó su ritmo de expansión pero nunca dejó de crecer.

De acuerdo con información de la Asociación Hipotecaria Mexicana (AHM), durante el primer semestre de 2014 el Infonavit, Fovissste, Bancos y Sofomes han colocado 189,700 créditos con un monto de 81,400 millones de pesos (mdp) que, comparado con el año pasado representan una disminución del 11% en créditos otorgados y de 0.1% en el monto de recursos.

Es importante destacar que la banca ha tenido un desempeño positivo, ya que ha colocado 38,300 créditos con un monto de 33,700 mdp, que representan un incremento del 12.9% en créditos y del 17% en monto respecto a los primeros cinco meses del 2013.

La AHM destacó que los organismos públicos de vivienda han colocado 151,400 créditos con un monto de 47,600 mdp, lo que representa una disminución del 15.2% en créditos y 9% de financiamiento en tasa real comparados con el mismo periodo del año pasado.

Recordó que durante el segundo semestre de 2013 se otorgaron 4,669 millones de pesos de subsidio, a través de 99,500 acciones de vivienda, en tanto que para el primer semestre de 2014, se han otorgado 3,535 mdp en 63,600 acciones de vivienda. Asimismo, puntualizó que en diciembre de 2013 ha sido el mes más activo en el otorgamiento de subsidios con 1,233 mdp en 24,300 acciones de vivienda.

Costos muy competitivos

En entrevista con Real Estate Market & Lifestyle, Daniel Leal Díaz-Conti, presidente de la AHM, señaló que desde que en el año de 2013 la banca fue muy agresiva en su oferta hipotecaria, las tasas ya han alcanzado un nivel competitivo. “La tasa promedio ponderada de colocación para la Banca en mayo fue de 9.7%, siendo la más baja registrada hasta el momento”. Por lo tanto, entre los principales problemas o variables que impiden un crecimiento más acelerado del crédito hipotecario en México, destacó que “la industria deberá concentrarse en estimular la demanda. Es necesario realizar adecuaciones, cambiar criterios en algunos productos y modificar algunas leyes para impulsarla. Habrá que utilizar de forma más eficiente los seguros de riesgo de crédito y encontrar los esquemas correctos para formalizar a los informales a través del

propio crédito”.

Puntualizó que hay una gran oportunidad para todos, las personas, desarrolladores y los bancos y financieras públicas y privadas. “La Industria hipotecaria es fundamental para el crecimiento del país. Debemos trabajar en conjunto para estimular la demanda y lograr la reactivación del sector”.

Sobre el costo del crédito y su futuro de mediano y largo plazo, considerando los cambios inmersos en la Reforma Financiera recién aprobada y la estabilidad económica y financiera lograda por México, el presidente de la AHM dijo que “el sector deberá evaluar diferentes variables de mercado en el largo plazo. Probablemente la banca considere la posibilidad de ofrecer crédito en tasas variables”.

Daniel Leal Díaz-Conti.

Presidente de la AHM.

Mercado dinámico

Los últimos dos años han sido intensos para el mercado hipotecario en México; por ello Daniel Leal expone los cambios más destacados que se han observado en los últimos 12 meses y que marcan la tendencia para el sector hipotecario en los próximos años:

• En primer lugar, el concurso mercantil de algunas desarrolladoras públicas que reconfiguró el sector. Una de sus consecuencias fue el crecimiento de empresas medianas como Ruba, Vinte, Hogares Unión, Cadu, Sadasi y Ara, algunas de ellas con colocación exitosa de deuda en la Bolsa Mexicana de Valores.

• La banca incrementó la competencia por la cartera individual a través de una mejor oferta de tasas.

• Por su parte, el Infonavit y el Fovissste han creado una serie de nuevos productos cuyo objetivo es aumentar la colocación:

• Crédito en pesos Fovissste.

• Crédito en pesos Infonavit.

• Ampliación del monto del crédito en pesos del Infonavit hasta 850 mil pesos.

• Programa de Crédito a empleados estatales y municipales Infonavit.

• Programa Piloto para Renta, de Infonavit.

• Cambio de reglas en segundo crédito del Infonavit.

• Sociedad Hipotecaria Federal ha colocado financiamiento para desarrolladores a través del crédito puente, sindicado con Nafinsa, y salió al mercado como banca de primer piso.

• Las Sofoles se convirtieron en bancos de nicho enfocados a otorgar financiamiento a desarrolladores, como ABC Capital y Banco Inmobiliario Mexicano.

• Continúan con éxito las emisiones de Certificados de Vivienda (Cedevis) y las emisiones TFOVIS por parte del Infonavit y el Fovissste, respectivamente.

Repunta colocación bancaria

Analistas de BBVA Bancomer señalaron que el buen desempeño de la banca, aun en un entorno de contracción del mercado, puede mantenerse, siempre y cuando se generen productos adecuados para los segmentos que acuden a solicitar un crédito, y en tanto la generación de empleo formal se mantenga.

Durante los años 2012 y 2013, los segmentos de la población que acuden a la banca comercial respondieron favorablemente desde dos frentes. Primero, vía cofinanciamientos, que aun en niveles cada vez menores, continuaron operando con márgenes aceptables. En segundo término y con mayor relevancia, por la recuperación del empleo formal privado, que al crecer por arriba de la economía, se combinó con mejores condiciones de crédito.

Asimismo, la mayor competencia entre bancos mejoró las condiciones de los préstamos e incrementaron el monto de financiamiento otorgado para las hipotecas generadas con sus recursos exclusivamente, afirmó BBVA Bancomer.

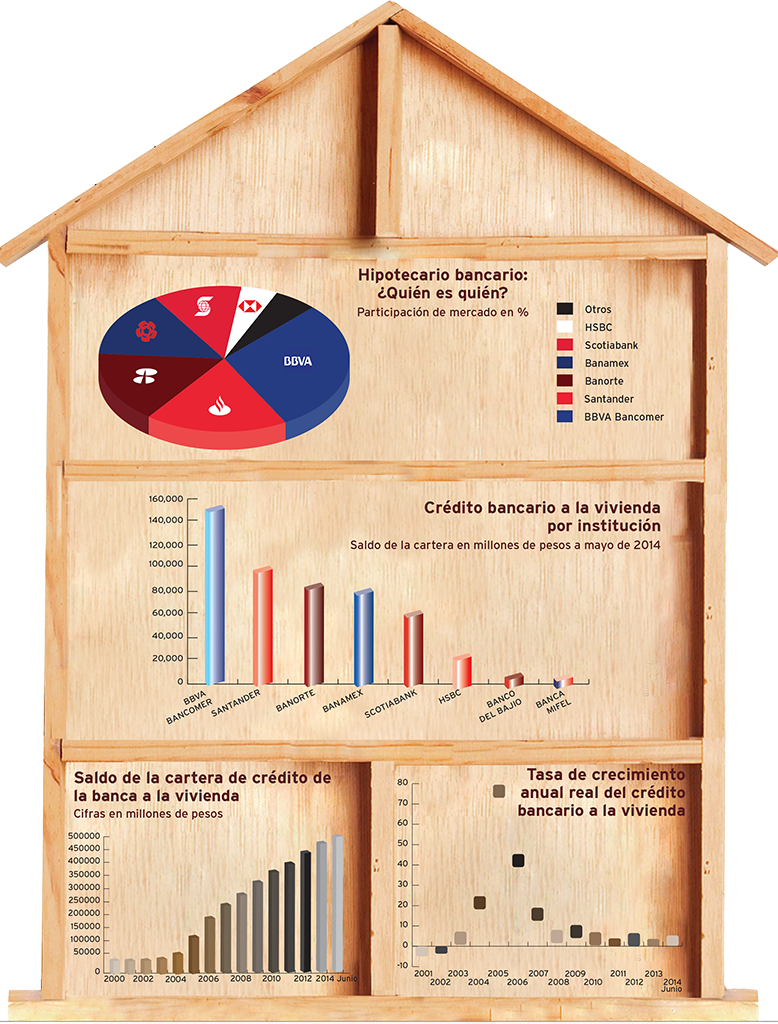

El buen desempeño de la banca en el mercado hipotecario se refleja en que ha crecido a un promedio superior respecto a la dinámica que presenta la economía. Por ejemplo, durante el año 2012 la economía mexicana creció 3.9% de acuerdo con cifras del Instituto Nacional de Estadística y Geografía (INEGI), mientras que el saldo de la cartera de crédito de la banca destinado a la vivienda repuntó 6.5%, de acuerdo con cifras del Banco de México (Banxico); para 2013 el PIB repuntó 1.1% y la cartera de crédito bancaria a la vivienda avanzó 3.6%; de enero a mayo de 2014 la actividad económica repuntó 1.5% anual y la cartera de crédito repuntó 5.1%

Los analistas del mayor banco del país destacaron que “el crédito a la vivienda (hipotecario) se ha visto ligeramente favorecido por la leve mejoría en el empleo y la confianza de los consumidores”.

Hay que destacar que durante los meses de marzo, abril y mayo de este 2014 se han dado las primeras señales de recuperación, después de un período de desaceleración observado desde 2012 y acentuado en el segundo semestre de 2013.

Durante el año 2012 el crecimiento promedio del crédito bancario a la vivienda fue de 6.4% real anual, mientras que para 2013 se ajustó a 5.5% promedio. Al inicio de 2014 se profundizó la desaceleración porque en enero y febrero se registró un crecimiento de 4.0 y 4.1%, respectivamente. Sin embargo, para los meses de marzo, abril y mayo se observó un repunte a tasas del 5.1%. Por su parte, analistas de BBVA Bancomer afirmaron que el comportamiento del crédito a la vivienda obedece tanto a factores de demanda como de oferta.

Por el lado de la demanda existe una estrecha relación con la creación del empleo formal y estable –medido con el número de trabajadores permanentes en el IMSS– y con la confianza del consumidor. Aunque estas dos variables están muy relacionadas entre sí, reflejan distintos elementos de las condiciones económicas de hogares e individuos.

Por el lado de la oferta, se han presentado ciertas circunstancias que han favorecido un mayor crecimiento de la cartera. Por ejemplo, las condiciones de los créditos hipotecarios ofrecidos por la banca han mejorado en los últimos años, lo cual se ha reflejado tanto en una disminución en las tasas de interés cobradas, como en un mayor plazo. Lo anterior es resultado de un entorno de estabilidad macrofinanciera y de una mayor competencia entre los principales otorgantes de este tipo de crédito.

| Año | Índice de morosidad |

|---|---|

| 2008 | 3.52 % |

| 2009 | 4.63 % |

| 2010 | 3.63 % |

| 2011 | 3.65 % |

| 2012 | 3.44 % |

| 2013 | 3.97 % |

| 2014 | 4.02 % |

Fuente: Comisión Nacional Bancaria y de Valores.

Cartera sana

Al cierre de mayo pasado, el índice de cartera vencida de la industria hipotecaria mexicana fue de 6.6%, donde el nivel más alto corresponde al Fovissste con un nivel de 10.7%, seguido por el Infonavit que reportó un índice de morosidad de 7.4%, en tanto la banca reportó un nivel de 3.98%

En los años más recientes, la cartera vencida de la banca en particular, ha seguido una relación inversa con el ritmo de la actividad económica. En la medida que la economía crece y se genera nuevos empleos, el índice de morosidad disminuye; por el contario, en la medida que se pierden empleos por un débil crecimiento la morosidad aumenta.

Al cierre del año 2008, la cartera vencida de la banca se ubicó en 3.51%, misma que repuntó a 4.59%, un año después, propiciada por la recesión económica que se vivió en dicho periodo, pero rápidamente se corrigió en 2010 hasta establecer un nivel de 3.44% al cierre de 2012. Asimismo, durante 2013, cuando la economía mexicana creció muy poco, se observó un moderado repunte a 3.97%, nivel que se mantuvo en la primera mitad del 2014. Los reportes al Buró de Crédito son una herramienta que ayuda a que el comportamiento de la cartera se mantenga. Por una parte, a la banca le ha ayudado a no otorgar crédito o personas con niveles altos de endeudamiento y las mismas personas empiezan a entender lo relevante que es el comportamiento del crédito.

La baja en las tasas de interés se debe a un menor riesgo de incumplimiento por parte de los usuarios de los préstamos hipotecarios.

Texto:Ricardo Vázquez

Foto: Código Z, Behome, AHM, LMDJJ, LDN, FINCAMEX, URBI, WISTATIC