El sector financiero debe mantener la certidumbre respecto a las condiciones de los créditos.

En medio de la incertidumbre respecto al futuro de las tasas de interés internacionales y en particular sobre el costo del crédito hipotecario en México, la seguridad será la clave para continuar con el crecimiento en la demanda de crédito.

“Se trata de un tema de confianza común y creo que no hay ningún elemento que nos diga que habrá un cambio respecto a la confianza que hoy tiene la clientela en las condiciones de sus créditos hipotecarios”, afirmó Carlos Hernández, director ejecutivo de Crédito Hipotecario de Santander.

El directivo indicó que la banca debe continuar trabajando; primero, sobre todo, en que los niveles de las tasas continúen dando para capacidades de crédito muy parecidas, “porque prevemos que los ajustes van a ser marginales”. En segundo lugar, la certidumbre que adquieren los clientes al elegir productos de tasas fijas, donde no importa lo que pase, pues al momento de contratar la hipoteca las condiciones perduran los siguientes 5, 10, 15 o 20 años (según el plazo contratado); hay que transmitirle a los clientes que las condiciones están plasmadas en sus respectivos contratos, que tengan confianza, que no habrá un problema con su hipoteca más adelante si la volatilidad financiera continuara.

Carlos Hernández, director ejecutivo de Crédito Hipotecario de Santander.

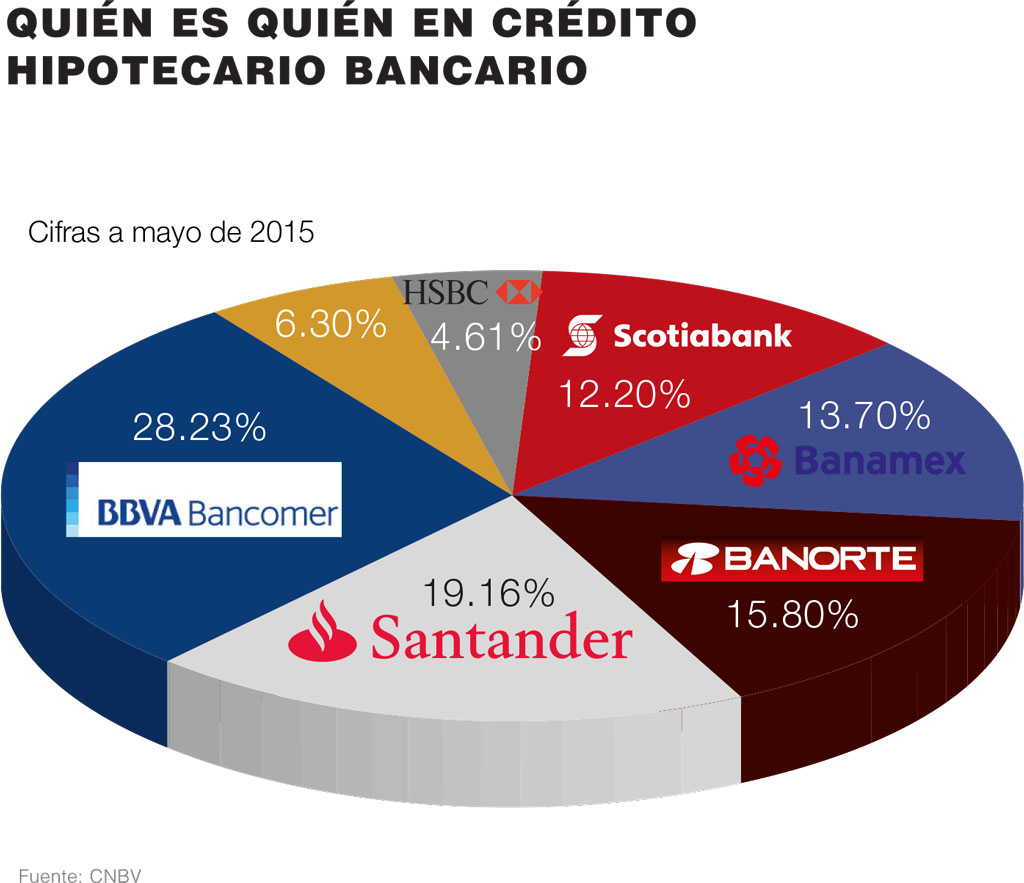

Bajo ese contexto, señaló que el desempeño de la demanda de crédito hipotecario es sobresaliente, ya que la cartera de crédito mantiene un crecimiento muy superior al ritmo de la economía en su conjunto.

Asimismo, describió cómo la cartera bancaria de hipotecas ha mostrado un ascenso a ritmos muy parejos en los últimos 12 meses, a niveles de entre 8.5 y 9.5%, y aunque se observó una corrección, ésta fue mínima; es decir, la demanda no ha caído aun con los movimientos en tipo de cambio y de la expectativa de alza en tasas de interés de la Reserva Federal de Estados Unidos (FED) y del Banco de México.

“Sin duda, el principal motor de la demanda de vivienda y crédito hipotecario es la generación de empleos”, señaló Hernández, y explicó que en el país la demografía da perfectamente para generar demanda, ello sumado a una política de vivienda clara y con organismos públicos de vivienda con programas coordinados y alineados, más tasas de interés atractivas; todo, en conjunto, genera un entorno para tener una demanda estable. “Lo único que nos falta es algo más de crecimiento para impulsar la demanda de vivienda e hipotecas”.

Carlos Hernández es optimista sobre el futuro del mercado, que a pesar del entorno mantendrá su buen desempeño: “El tren hipotecario sostiene prácticamente su misma marcha, de lo contrario tendremos que ser capaces de compensarlo con mejor competitividad”.

Sobre el desempeño de Santander, indicó que durante el primer semestre su colocación estuvo muy alineada a su presupuesto, creciendo por encima del promedio del mercado; expectativa que sostienen para finalizar 2015. Al final del año “habremos colocando poco menos de 30,000 millones de pesos en hipotecas individuales, lo cual representa un crecimiento de alrededor del 20% respecto del año pasado”.

Hernández finalizó señalando que de cumplir su objetivo de colocación, nuevamente lograrán incrementar su cuota de mercado.

Texto:Carlos Hernández

Foto:Santander