No hay producto de la banca en donde haya mayor competencia por la preferencia del cliente como en el crédito hipotecario.

Además de fomentar el crédito hipotecario, la reforma financiera ha traído beneficios como la libertad de que el cliente elija la mejor oferta en el tema de seguros.

La reforma financiera, además de fomentar el crédito hipotecario ha traído otros beneficios al mercado; así lo expresó Ricardo García Conde, director ejecutivo de Banca Hipotecaria y Automotriz de Banamex, quien en entrevista con Real Estate Market & Lifestyle señaló que, precisamente por el tema de la competencia, la institución ha realizado importantes cambios en su política de crédito, así como en sus canales para venta, además de cambios en el propio producto. Todo ello alrededor de una estrategia para estar más cerca de los desarrolladores y de los corredores inmobiliarios, para colocar las hipotecas más cerca de donde se venden las casas.

Explicó que tradicionalmente Banamex había estado muy enfocado en vender las hipotecas en las sucursales, que es un canal muy importante, pero ahora el esquema logró alinear los intereses del cliente con los intereses del banco.

Ricardo García Conde,

director ejecutivo de Banca Hipotecaria y

Automotriz de Banamex.

Reconoció que la banca fue muy agresiva en su oferta a través de la tasa de interés, pero hoy bajo las circunstancias que estamos viviendo son otros los atributos que van a determinar la conducta de la banca hacia adelante. “Así quisimos construir esta oferta, porque es muy distinto bajar precios que perder valor en los productos. En algún momento vimos una guerra de precios que también llevaba asociada una cierta erosión en el valor de los productos que se lanzaban. Lo que se hizo en la hipoteca de Perfiles fue construir alrededor de lo que el cliente percibe que es el tema de precio, pero también con una serie de valores adicionales”.

Sobre la reforma financiera y el crédito hipotecario, agregó que trajo diversos beneficios, por ejemplo “el tema de darle libertad al cliente para que elija la mejor oferta en el tema de seguros, tiene valor, y nos reta a las instituciones a decir cómo le agrego más valor al cliente para que decida quedarse con nosotros. Le pone al banco un incentivo enorme para hacer las cosas cada vez mejor y que al cliente de verdad le convenga”.

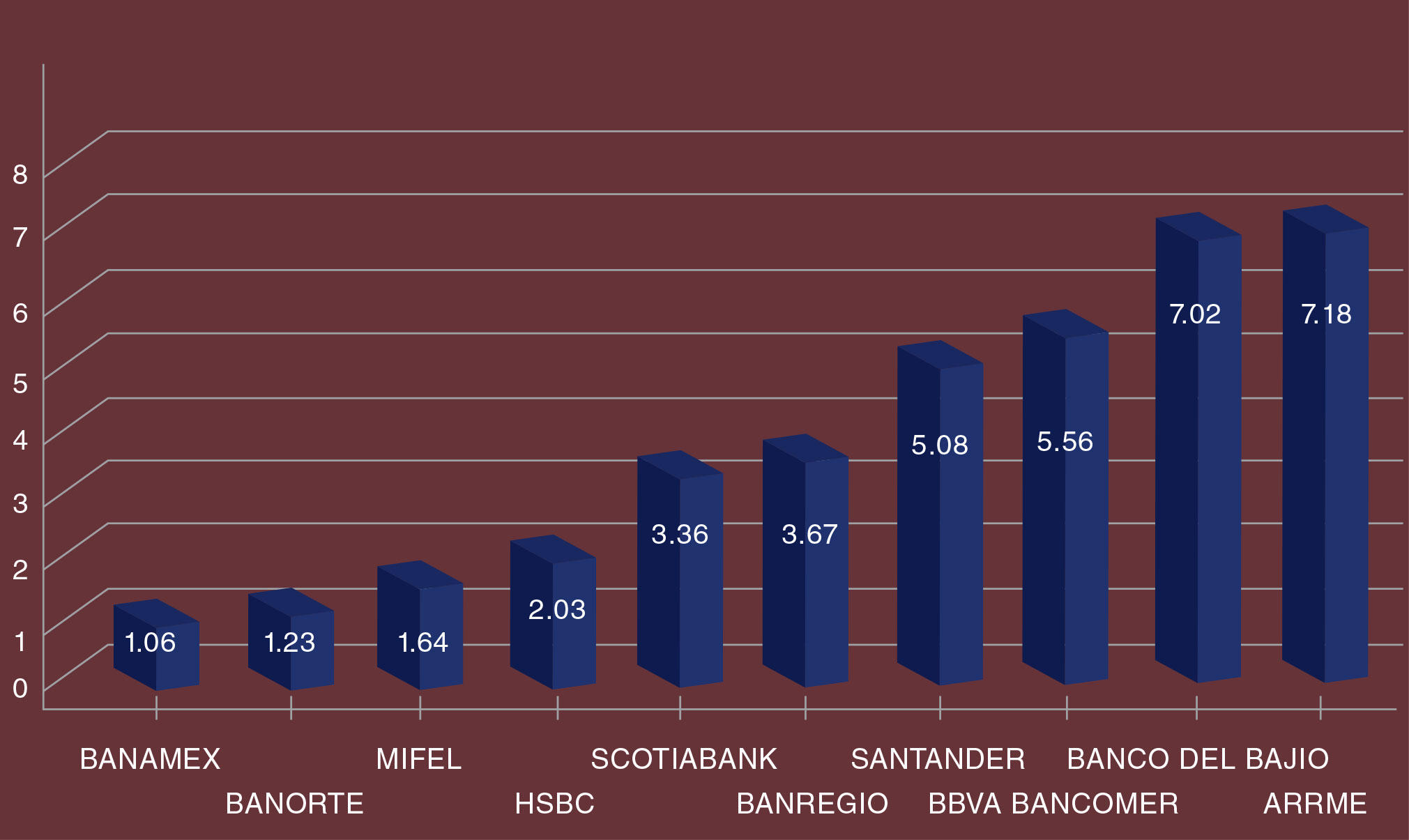

En particular, el directivo destacó que todo el tema de la certidumbre jurídica tiene un enorme valor. Sin embargo, expresó que no se ha reflejado en el precio de las hipotecas el avance de la ejecutabilidad contractual, que se mide a través de un estudio bianual que elaboran entre la Asociación de Bancos de México (AMB), el ITAM, Moody´s y el despacho Gaxiola.

“Lo que no hemos visto es reflejado en el precio de hipotecas el resultado del estudio. Si al final el estudio es un indicador del riesgo de hacer negocio en un estado o en otro, y el precio de la hipoteca lleva en sus costos el tema de riesgo, podríamos ver eventualmente tasas de interés diferenciadas en distintos estados, el poder entregar a los ciudadanos de ese estado el beneficio que implica vivir en una entidad con mejor ejecutabilidad contractual, donde hay un menor riesgo para el banco”, concluyó el funcionario.

Texto:Ricardo García Conde

Foto: Banamex