Los diversos factores que influyen en el desarrollo inmobiliario de edificios corporativos, como el crecimiento económico favorable que se proyecta hacia los próximos 3 años, presentan un panorama promisorio para países como Brasil, México y Panamá.

Desde 2011, el mercado inmobiliario corporativo de Colombia, Brasil, Argentina, Chile y México inició un periodo de expansión y oportunidades, que hoy día ha entrado a una fase de crecimiento estable y continuo.

Otros países de la región como Perú, Panamá y Costa Rica presentan oportunidades debido a la situación actual que viven sus inventarios de oficinas, hecho que ha favorecido la entrada de la industria a un ciclo de expansión que se refleja en inversiones y desarrollo de nuevas construcciones.

Sin embargo, es el primer grupo el que se encuentra en la fase de expansión y con grandes hallazgos para inversionistas, desarrolladores y empresas que buscan espacios de oficinas de clase mundial dónde instalar sus corporativos.

Diversos factores influyen en el desarrollo inmobiliario de edificios corporativos. Uno de ellos es, sin duda, el desarrollo económico favorable que se proyecta hacia los próximos 3 años. En las previsiones de comportamiento del Producto Interno Bruto (PIB), sólo Brasil y México duplican prácticamente el crecimiento que se estima tendrán otras economías como Estados Unidos y Canadá.

Por otra parte, la demanda de espacios corporativos AAA (como se denomina a las oficinas automatizadas de clase mundial) ha ido en ascenso.

Otro cambio fundamental que ubica en una posición privilegiada al mercado corporativo mexicano respecto a otros en expansión, como las ciudades más importantes de Brasil, es la consistencia, la disponibilidad y la variedad del producto.

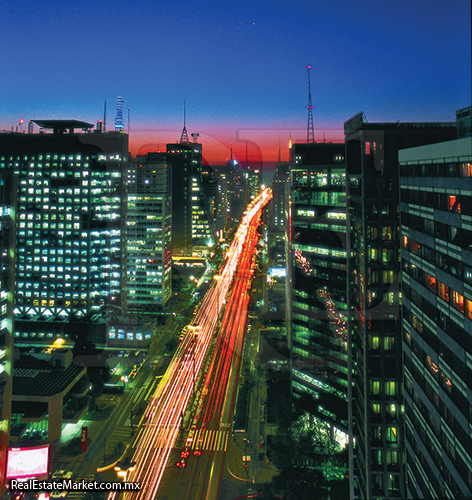

Sólo la ciudad de México, con sus más de 3.7 millones de metros cuadrados de oficinas, cuenta con un metraje equivalente al 42% de la oferta disponible en Nueva York o 6 veces el metraje de Toronto, Canadá. Es la mayor evolución corporativa en su historia y se ha venido dando en los últimos 4 años.

Se trata de uno de los mercados más grandes de la región Latam, dividido en siete corredores; actualmente se ubica en una etapa estable del ciclo inmobiliario.

Las zonas Bosques de las Lomas, Interlomas, Insurgentes, Lomas Palmas, Norte y Periférico Sur, han logrado detonar corredores como Reforma y Santa Fe.

Justo en Avenida Reforma, uno de los corredores inmobiliarios de la ciudad, se concluye un intensivo proceso de edificación de más de 20 proyectos, incluidos algunos rascacielos que están modificando el paisaje de la ciudad.

“Existe un número de empresas de América Latina que están poniendo oficinas en ciudades como México por el costo operativo, a pesar de los retos de infraestructura que enfrentan algunas regiones del país”, comenta Javier Lomelín, director general de Colliers International.

Pero en el caso de México, la inercia de absorción de mercado y valores de precios de arrendamiento son aspectos relevantes para su evolución.

CBRE estima que este año el mercado de oficinas de la ciudad podría experimentar una absorción no menor a 250,000 m², dado que al cierre de 2011 en Distrito Federal había 466,530 m² disponibles en edificios, portafolio listo que registró una tasa promedio de disponibilidad del 12%.

Sólo la ciudad de México, con sus más de 3.7 millones de m² de oficinas, cuenta con un metraje equivalente al 42% de la oferta disponible en Nueva York o 6 veces el metraje de Toronto, Canadá.

El mercado de capitales

Otra razón que ha generado movimiento en la región es el desempeño de la inversión patrimonial, pero en particular el ánimo que mantienen los fondos de inversión en algunos sectores de la actividad inmobiliaria.

Con la crisis reciente, producto de las hipotecas subprime, los fondos de inversión dejaron de ser la única fuente de financiamiento en la región. Si bien en México la mayor parte de las nuevas inversiones se han ejercido con dinero patrimonial, el surgimiento de mecanismos de financiamiento ha sido clave en la disponibilidad de recursos.

Entre las herramientas que ahora se dispone, figuran los Fideicomisos de Inversión en Bienes Raíces (FIBRAS), también denominados en otras economías REIT (Real Estate Investment Trust), así como los Certificados de Capital de Desarrollo (CKDs).

En cambio, los niveles de capitalización del sector vía inversión institucional, poco a poco recuperan su camino. Otros nichos, como las oficinas, viven una historia que obliga a un alto en su evolución.

Contrario al de centros comerciales, el mercado corporativo mexicano marca la situación con un tono distinto. La inversión prevista en alrededor de 20 proyectos en pile line de inversionistas y desarrolladores, delinea 2 rutas: la de una franca recuperación, y los ojos con que hoy se mira este segmento del negocio en los fondos de inversión en el mediano y largo plazo.

Mientras en los centros comerciales participan entre 5 y 7 fondos de inversión con una tasa promedio de cap rate de 8 a 8.30% con un proceso de depuración aún en marcha, en los edificios de oficinas la situación es distinta.

Un factor diferenciador de la evolución es la manera en que varios edificios, en especial los de mayor metraje, han experimentado procesos de pre arrendamiento, dejando poca oferta para el mercado especulativo.

Así, es un hecho que los 3.3 millones de metros cuadrados construidos en la Ciudad de México con un nivel de disponibilidad de 11% y precios promedio de renta mensual de $24 dólares por m², aumentan su valor debido a la absorción neta que se mantuvo pese a la crisis reciente.

Av. Paulista en São Paulo Brasil, uno de los corredores de oficina más importantes

En ese sentido, los niveles de absorción de los últimos 2 años generan confianza en la recuperación del mercado; pero lo que se vive en materia de precios permite generar certidumbre ante una improbable burbuja especulativa, como hoy día la vive São Paulo, Brasil, donde se observan arrendamientos de $90 dólares mensuales por metro cuadrado.

Se abre también un reto enorme para la ciudad, el relacionado con los servicios urbanos necesarios para satisfacer una población flotante que se duplicará hacia el 2014, y para esto se han planteado algunos caminos.

Pero sin duda, lo que mejor ayuda a entender la evolución real que experimenta este mercado en las diferentes regiones, es un vistazo a las más relevantes.

Mercado Latinoamericano

Un análisis regional desarrollado por la firma Colliers International sobre la evolución de distintas ciudades en América Latina, revela las diferencias entre ellas. Lo más destacado corresponde a los siguientes mercados:

Brasil

Actualmente São Paulo, Brasil se sitúa como una de las más grades metrópolis a nivel Latinoamérica, con mayor estabilidad y continua expansión respecto a la oferta y la demanda en el ámbito de renta corporativa ya que cuenta con 1,668,182 m² totales de áreas para oficina y un 13% de espacio vacante para renta con un costo promedio de $62 dólares el m² por mes.

Brasil sigue evolucionando su mercado y se proyecta un inventario nuevo que continuará desarrollándose con visión al 2014, en el cual se consideran proyectos con Certificación LEED.

El mercado de oficinas registra 10 corredores: Alphaville, Berrini, Chácara, Sto. Antônio, Faria Lima, Itaim, Marginal Pinheiros, Paulista, Roque Petroni y Vila Olímpia.

Argentina

En Argentina, se ha registrando estabilidad y crecimiento durante el 2012 que reflejó un incremento en el mercado de oficinas ya que incorporó 49, 000 m² con 1,763,241 de m² totales y 6% de vacancia con costos de $25 dólares por m² por mes.

La tasa de disponibilidad durante el último trimestre del año se mantuvo estable, los precios y el valor promedio de alquiler es de 23 dólares a 29 dólares por m². Para el 2013 se prevé que el crecimiento sea sostenido y que se incorporen 122,000 m² más al mercado de oficinas, en donde casi el 90% de las nuevas construcciones se instituirán bajo la norma LEED, con los requerimientos de sustentabilidad actuales para constituirse como GREEN.

El mercado argentino se divide en los corredores de Puerto Madero y Norte GBA.

| Ciudad | Inventario (miles m2) | Absorción neta (miles m2)* | Nueva construcción | Tasa de Disponibilidad | Precios dls/m2 |

|---|---|---|---|---|---|

| México D.F | 3,717.3 | 25.48 | 84.0 | 11.1% | $24.40 |

| Säo Paulo, Brasil | 1,994.5 | -2.27 | 1.8 | 2.1% | $83.40 |

| Santiago, Chile | 1,706.0 | 25.91 | 41.9 | 2.3% | $26.90 |

| Buenos Aires, Argentina | 1,218.9 | 1.92 | 1.4 | 7.8% | $27.00 |

| Río de Janeiro, Brasil | 1,093.3 | 55.52 | 86.8 | 8.2% | $84.30 |

| Bogota, Colombia | 858.5 | 33.77 | 45.5 | 8.0% | $28.50 |

| Monterrey, México | 699.0 | 14.09 | 12.1 | 16.0% | $20.00 |

Panamá

Panamá se posicionó al fungir como la sede de empresas internacionales, logrando de esta manera transformar al mercado inmobiliario de oficinas en el país ya que es uno de los que tienen mayor demanda en la región. Al cierre del 2011 se habían ingresado cerca de 150,000 m² de oficinas, que fueron rápidamente absorbidos en un 85%. En el mercado de oficinas de Panamá se registran 6 corredores principales en este rubro que son Área Bancaria, Costa del Este, Áreas Revertidas, Periferia Norte, Periferia Oeste y Periferia Este.

Colombia

En Bogotá, Colombia, se espera un importante crecimiento del mercado

Bogotá, Colombia cerró el año 2012 con 1.2 millones m² de oficina clase A, lo cual muestra un 11% de crecimiento en comparación con el cierre del 2011. En el 2012 se registró un incremento de 1,211,229 de m² totales de espacio para oficina en donde la construcción de 11 edificios clase A se incorporó al inventario, aportando un área rentable aproximada de 113,000 m². Se registró una absorción en este tipo de espacios de 126,628 m² y la vacancia es del 3%. Los precios para clase A muestran un rango entre 20, 35 o 51 dólares el m² por mes). Para el 2013 se espera que se incorporen 22 edificios clase A, sumando 148, 000 m². En los próximos cuatro años, se espera que ingresen al inventario 694,000 m², distribuidos en 49 edificios de clase A.

| PIB | Proyección | |||||

|---|---|---|---|---|---|---|

| 2008 | 2009 | 2010 | 2012 | 2013 | 2014 | |

| Canadá | 0.7 | -2.8 | 3.2 | 2.0 | 2.4 | 2.7 |

| United States | -0.3 | -3.5 | 3.0 | 2.2 | 2.4 | 3.4 |

| Brasil | 5.2 | -0.3 | 7.5 | 3.3 | 4.4 | 5.5 |

| México | 1.2 | -6.2 | 5.5 | 3.8 | 3.9 | 4.9 |

Texto Claudia Olguin

Foto: ESCAPEAR, SKY, DEL PARQUE, BAS PRO, IFEMA