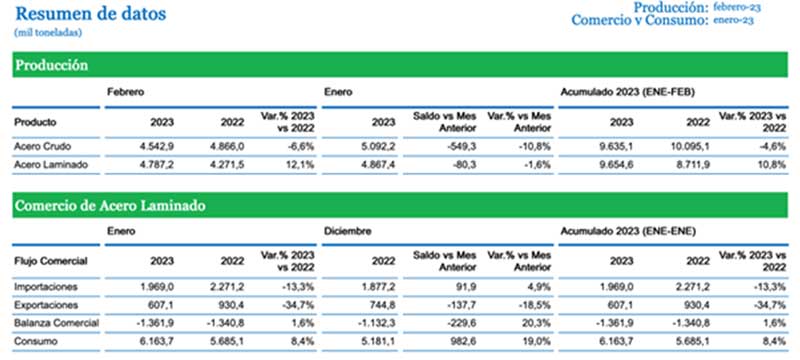

La producción de acero crudo en febrero de 2023 fue 4.5 millones de toneladas (Mt) en Latinoamérica, un 10.8% inferior a la del mes anterior, mientras que la de laminados fue 4.8 Mt, 1.6% por debajo del mes de enero, según datos de la Asociación Latinoamericana del Acero (Alacero).

En la comparación interanual, la producción de acero crudo en febrero de 2023 fue 6.6% inferior a la de febrero de 2022, mientras que la de laminados fue 12.1% superior. A su vez, el consumo de laminados fue 19% mayor en enero de 2023 (6.2 Mt) respecto a diciembre de 2022; comparado con enero de 2022 fue 8.4% mayor.

Alacero destacó en su ‘Termómetro sectorial’ lo siguiente:

- El peor desempeño vino del sector de la construcción. Tras moderar el ritmo de contracción en los últimos meses de 2022, la actividad retrocedió con más fuerza a principios de 2023. Así, tras caer 0.8% interanual de promedio en noviembre/diciembre de 2022, retrocedió 2.2% interanual un año en enero de 2023.

- Por el contrario, la producción industrial fue el sector que mejor se comportó. Incluso después de registrar una ligera caída en diciembre de 2022, la actividad creció 5.3% anual en enero de 2023, tras caer un 0.3% anual en el último mes de 2022.

- El desempeño manufacturero fue bueno en Argentina y Perú (+6.3% y +1.1% a/a, en cada caso), países que habían registrado caídas interanuales al cierre de 2022 (-2.7% y -4.6%, respectivamente).Con respecto a México, registró cierta aceleración en el primer mes del año (de 2.7% a/a en diciembre-22 a 4.8% a/a en enero de 2023).

- Dentro de la industria, también se observan heterogeneidades. A pesar de la tracción de Argentina y México (que registraron incrementos anuales de 22.9% y 10.3%, respectivamente), la producción automotriz avanzó en febrero de 2023 a un ritmo levemente inferior al del mes anterior (5.5% a/a vs. 6.0% a/a).

- La producción de maquinaria siguió mejorando en enero de 2023, cuando creció 8.7% anual, liderada por México y Chile (con expansiones de 15.0% y 12-5% a/a, respectivamente),mientras que la fabricación de electrodomésticos repuntó tras 17 meses en territorio negativo, registrando un aumento interanual del 1.7 por ciento.

Producción, comercialización y consumo de acero:

“La coyuntura internacional exige extrema atención por parte de nuestra industria local regional. Con una disminución en la producción de acero de China frente a fuertes presiones internas y externas para reducir la huella de carbono, ahora hay espacio para que las naciones emergentes redirijan su suministro de productos terminados”, expresó Alejandro Wagner, director ejecutivo de Alacero.

Se genera así una buena oportunidad para nuevos negocios y para la intensificación del comercio intrarregional entre los países latinoamericanos, dijo Wagner. Otro foco de atención, dijo, es la inminente aprobación por parte de los países de la Unión Europea (UE) de la versión final del Carbón Border Adjustment Mechanism (CBAM).

Este mecanismo tiene como objetivo controlar la entrada a la UE de determinadas mercancías importadas de países extracomunitarios que cuentan con normativa menos estricta sobre emisiones de carbono por la Comisión Europea, también abriendo una alerta para los países latinoamericanos que tienen negociaciones comerciales con estos países.

Otros datos sobre el acero en la región

- La producciónde acero crudoen febrero de 2023 fue un 6.6% (4.5 Mt) inferior a la de febrero anterior (4.8 Mt en 2022) y un 10.8% inferior a la del mes anterior (5.0 Mt en enero). En los primeros 2 meses de 2023 estuvo un 4.6% por debajo del mismo periodo del año anterior. Con 9.6 Mt totales.

- En febrero, la producciónde laminados fue un 12.1% (4.7 Mt) superior a la de febrero del 2022 (4.2 Mt) y 1.6% inferior a la del mes anterior (4.8 Mt en enero). En los primeros 2 meses de 2023 estuvo un 10.8% por encima del mismo periodo del año anterior. Con 9.6 Mt totales.

- Las importacionesde laminadosde enero totalizaron 1.9 Mt (+92 Mt en un mes), un 13.3% menos que el mes de enero anterior (2.2 Mt) y un 4.9% más que el mes anterior (1.8 Mt importadas en diciembre de 2022).

- A su vez, las exportaciones registraron 607 Mt (-138 Mt en un mes), 34.7% menos que enero anterior (930 Mt en 2022) y 18.5% menos que el mes anterior (744 Mt exportadas en diciembre de 2022).

Por su parte, en el primer mes del año se consumieron 6.16 Mt (+983 Mt en un mes) de laminados, cifra que representa un aumento del 8.4% respecto al mes de enero anterior (5.6 Mt en 2022) y un 19.0% superior al mes anterior (5.1 Mt toneladas en diciembre).

Cierre del 2022 para Latinoamérica

En el 2022, el consumo aparente de la región, que en 2021 fue de 75.1 Mt (+25.7%), registró una caída esperada de 8.7%, cerrando en 68.5 Mt. Esto representa 107 kg/per cápita, igual al promedio del periodo 2015-2019. Por su parte, el 2022 cerró con una producción de acero crudo en Latam de 62 Mt (-4.1% vs 2021) y de 54 Mt de acero laminado (-3.4% vs. 2021).