El resultado del Producto Interno Bruto al primer trimestre del año (2.4 por ciento) generó una serie de comentarios sobre el posible inicio de un periodo de desaceleración económica.

|FACAX

Aun cuando se explicó que la dinámica de la actividad productiva fue resultado, principalmente, de los efectos estacionales ocasionados por el periodo de Semana Santa, y que se magnificaron por el hecho de que el feriado del 21 de marzo coincidió con ese lapso, ocasionando que prácticamente toda la semana fuese inhábil, las expectativas de los especialistas continuaron ajustándose a la baja.

Esto se debió en gran medida a que los expertos coincidieron en que, incluso cuando el PIB haya crecido 3.8 por ciento, excluyendo los factores estacionales, este ritmo de avance refleja igualmente una menor dinámica de la actividad económica.

El sector construcción, aun cuando no mostró una variación negativa en su producción en el primer trimestre del año, tuvo una importante disminución en su ritmo de avance, ya que sólo creció a una tasa anual de 1.0 por ciento. Además de los efectos estacionales mencionados, la industria de la construcción se vio afectada por la caída en diversas ramas de la manufactura, dada la estrecha relación que tiene con este sector.

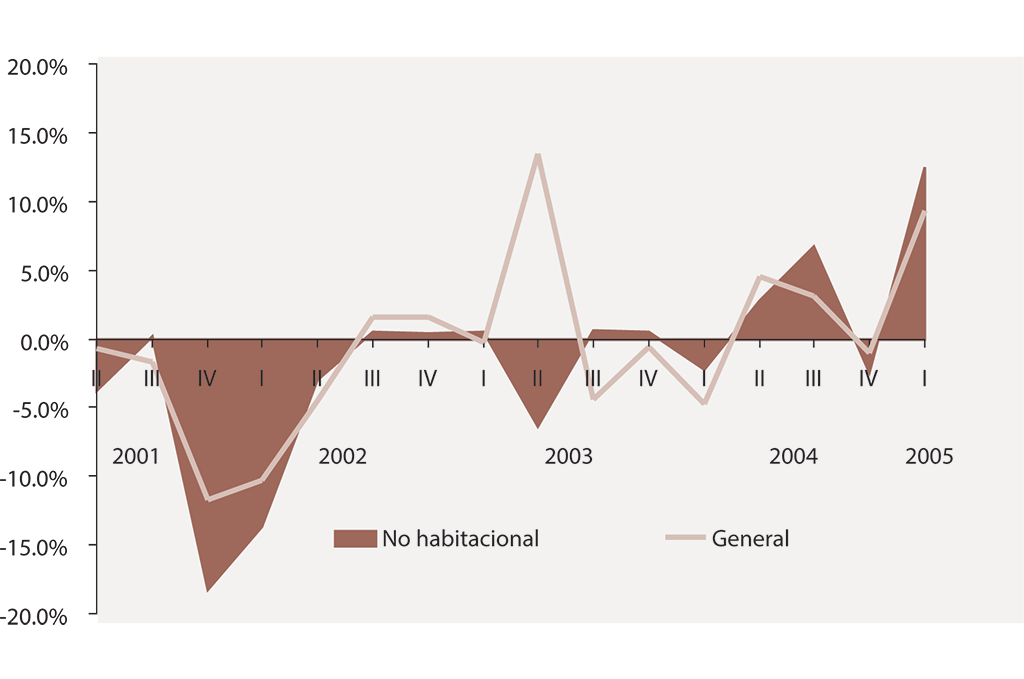

Altamente relacionado con lo que sucede en la actividad de la construcción se encuentra el crédito otorgado por la banca comercial por actividad a los prestatarios y el crédito a la construcción por sector. Por lo que, es importante ver cómo se han comportado ambas variables en el periodo de 2001 a la fecha.

En el caso del crédito otorgado por la banca según la actividad, se puede ver en la gráfica anexa que se tiene, en general, una relación positiva entre el crédito destinado por parte de la banca comercial a la actividad en general de la construcción y aquél que se dirige a la construcción no habitacional.

En el periodo del primer trimestre del 2001 al primer trimestre del 2005 el crédito otorgado por la banca comercial prácticamente no muestra cambios en términos reales. Sin embargo, si se toma el último año y medio esto cambia radicalmente, ya que la banca comercial ha dado mayor crédito a la construcción. Cuando se observa la construcción en general, que es donde se incluye a la habitacional, presenta una tendencia hacia el alza, aunque los aumentos en este tipo de crédito han sido ligeramente menores que en los de la construcción no habitacional.

Al tomar los últimos seis trimestres se tiene que el crédito de la banca comercial para la construcción en general creció, en promedio, 2 por ciento, mientras que el destinado para la construcción no habitacional lo realizó en 3 por ciento. Ambos datos son positivos. En el primer caso porque implica que las personas tienen más acceso al crédito y en el segundo porque se está generando mayor creación de infraestructura, lo cual también resulta positivo, ya que ayuda al desarrollo, tanto del país como del sector de la construcción.

Evolución reciente de lcrédito en la construcción

|WEV & HE

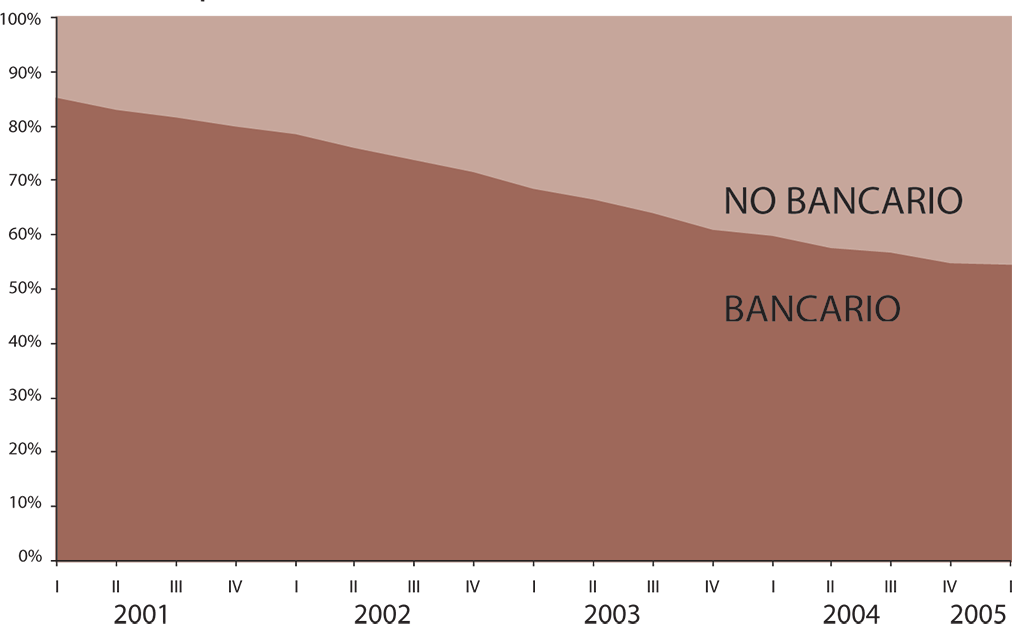

En lo referente al crédito que se está otorgando en la actualidad en el sector de la construcción se tiene un monto de 288 mil millones de pesos en el primer trimestre de 2005, y la banca comercial es la que está aportando la mayor cantidad de recursos con un promedio (de 2001 a 2005) de 70 por ciento, mientras el sector no bancario lo hace con el resto. Se puede ver en las gráficas anexas que el sector bancario tiene pérdida en la participación, dentro de lo que se refiere a la aportación de créditos a la vivienda, pero debido a lo que representa la presencia y la infraestructura de la banca se mantendrá como el principal prestatario del sector en lo subsecuente.

Las mismas gráficas demuestran que el crédito para la vivienda muestra una tendencia creciente, que de hecho se ha reafirmado a partir del segundo trimestre de 2004. Este mismo efecto se ve en lo que se refiere al crédito para la vivienda otorgado por la banca comercial, aunque sus crecimientos son menores a los que se reflejan en el total.

La misma gráfica nos da la respuesta de por qué se da esta situación. El crédito que se da por el sector no bancario es el que refleja mejores crecimientos que los de la banca no comercial, aunque también se puede ver que ha perdido ritmo y que los bancos le han ganado terreno al crédito no bancario a partir del segundo trimestre de 2003.

De acuerdo con los datos que da a conocer Banxico sobre el crédito a la vivienda se puede inferir que el sector bancario será el que se mantenga como el principal agente que otorga los créditos y que sus crecimientos se mantendrán por debajo de 5 por ciento mensual. Por su parte, el sector no bancario se mantendrá con crecimientos superiores a 5 por ciento. Pero, por la misma infraestructura con que cuenta esta parte de la economía, no será factible que sea mayor su proporción en el otorgamiento de créditos de lo que es el sector bancario, con lo que se puede mantener la misma mezcla de los créditos: 70 por ciento para la banca y el resto para el no bancario.

Información en el mercado de hipotecas

Como es bien sabido la información que se tiene del sector construcción no es la más completa ni en México ni en Estados Unidos, por lo que en este país la Reserva Federal está desarrollando el sistema HMDA (Home Mortgage Disclosure Act) para tener un sistema de precios de la construcción, el cual consiste en que las personas tengan mejor información sobre lo que está sucediendo en el mercado de la construcción. Este sistema será lanzado en septiembre del presente año y consiste en que cada una de las empresas que otorguen créditos a la construcción brinden información sobre la manera en que fueron dadas las hipotecas, tales como costo de los trámites, tasas de interés y precios.

Para que el sistema tenga un mejor funcionamiento, cada persona que adquiera un inmueble a través de una hipoteca, si lo desea ingresará los datos de los trámites que realizó para la adquisición del bien, con lo que se obtendrá la información, tanto de la oferta como de la demanda, haciendo más eficiente al sistema. Esto con el fin de que se establezcan tanto precios como tasas de interés de referencia y que cualquier consumidor que quiera comprar una casa en cierta zona pueda saber el precio promedio al que deberá adquirirla sin pagar un sobreprecio por ella, así como la tasa de interés que deberá pagar por la compra del bien inmueble.

|ADRÍAN GARCÍA V.

Al conocer el manejo y los precios reales de las hipotecas en el mercado estadounidense el beneficiado será el consumidor, ya que los precios tenderán a estabilizarse y en algunos casos a bajar para tener un precio de mercado. Además, el efecto será que la competencia entre los integrantes del sector inmobiliario e hipotecario tenderá a ser más fuerte, haciendo más eficiente el desempeño del mercado, ya que de lo contrario el comprador podrá elegir entre cualquier otro constructor u oferente de crédito que tenga un precio acorde con los valores establecidos por el HSMDA.

Si bien el sistema no necesariamente llevará a una mejor colocación de los recursos de la economía, hará que se tenga una referencia y que las empresas y personas puedan realizar mejores decisiones en el momento de decidir dónde invertir. Después de todo, la manera en que mejor se refleja el nivel de patrimonio de una persona es a través de un bien inmueble.

El sistema que piensa instrumentar la Reserva Federal parece ser innovador, lo que ayudará al mejor trabajo del sector construcción de Estados Unidos. Esta experiencia puede ser reproducida en México para poder tener mejor información ante la escasez de información pública que existe sobre lo que está sucediendo en el mercado inmobiliario del país.