El crédito hipotecario ha sido fundamental para que las familias tengan acceso a un patrimonio, como casa o departamento; a nivel nacional hay una elevada demanda en las entidades que generan más empleo.

La generación de empleo formal es la principal variable para detonar el crédito hipotecario. Por ello, las entidades que muestran la mayor demanda de una casa habitación o departamento son aquellas donde más fuentes laborales se generan.

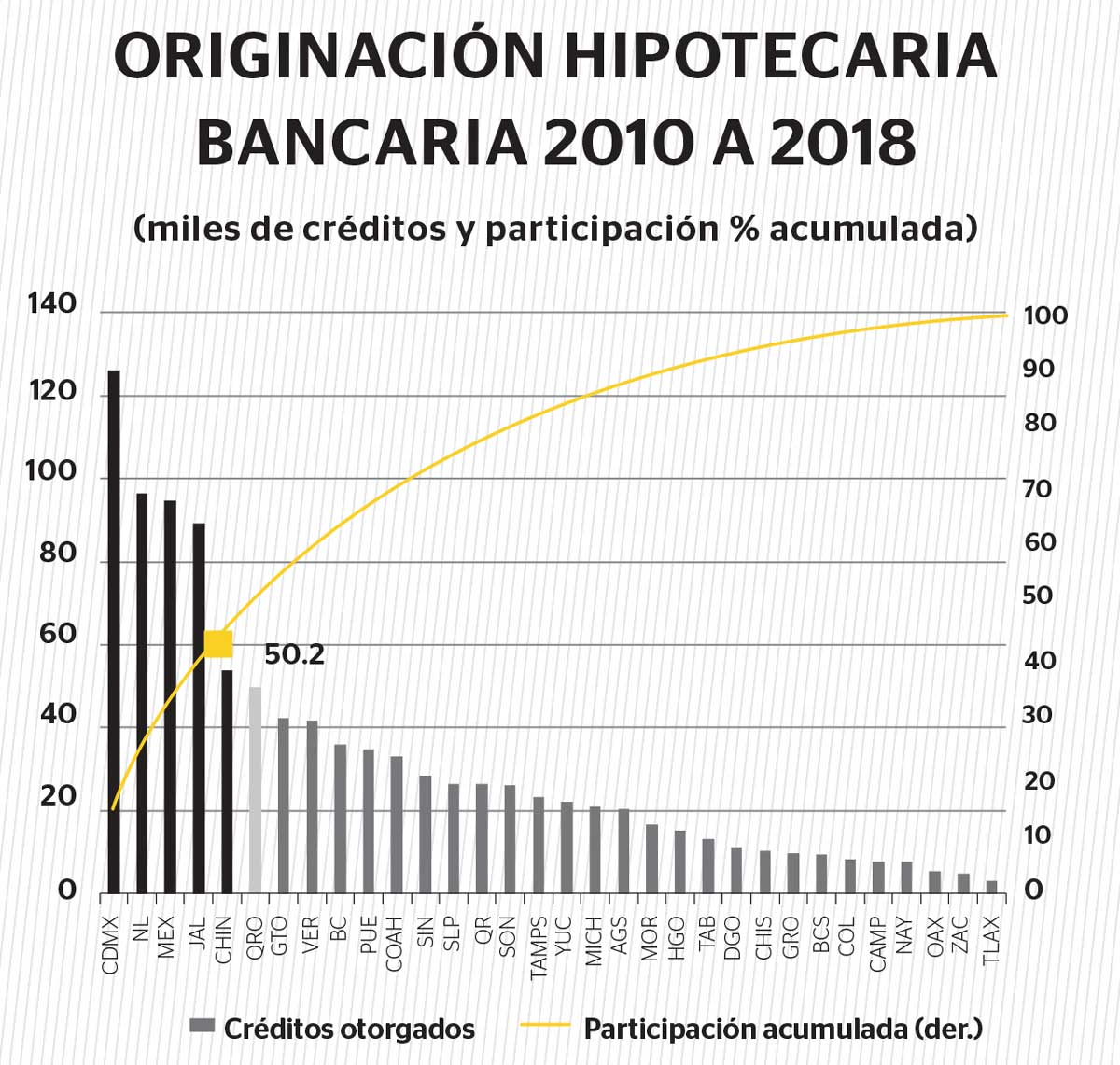

De acuerdo con el informe “Situación Inmobiliaria” elaborado por BBVA Bancomer, en México, solamente seis entidades concentran poco más del 50% del ejercicio de todos los créditos hipotecarios, considerando solamente aquellos que otorga la banca para adquisición de vivienda nueva o usada.

De acuerdo con Samuel Vázquez, analista y economista principal de la institución, a pesar de que México cuenta con 32 entidades, hay una elevada concentración.

Balzac, en Monterrey, Nuevo León.

Balzac, en Monterrey, Nuevo León.

Indicó que si se considera la colocación hipotecario acumulada por la banca entre 2010 y 2018, la Ciudad de México (CDMX), Nuevo León, Estado de México, Jalisco y Chihuahua, concentraron el 50.2% de la colocación a nivel nacional. Le siguieron Querétaro, Guanajuato, Veracruz, Baja California y Puebla.

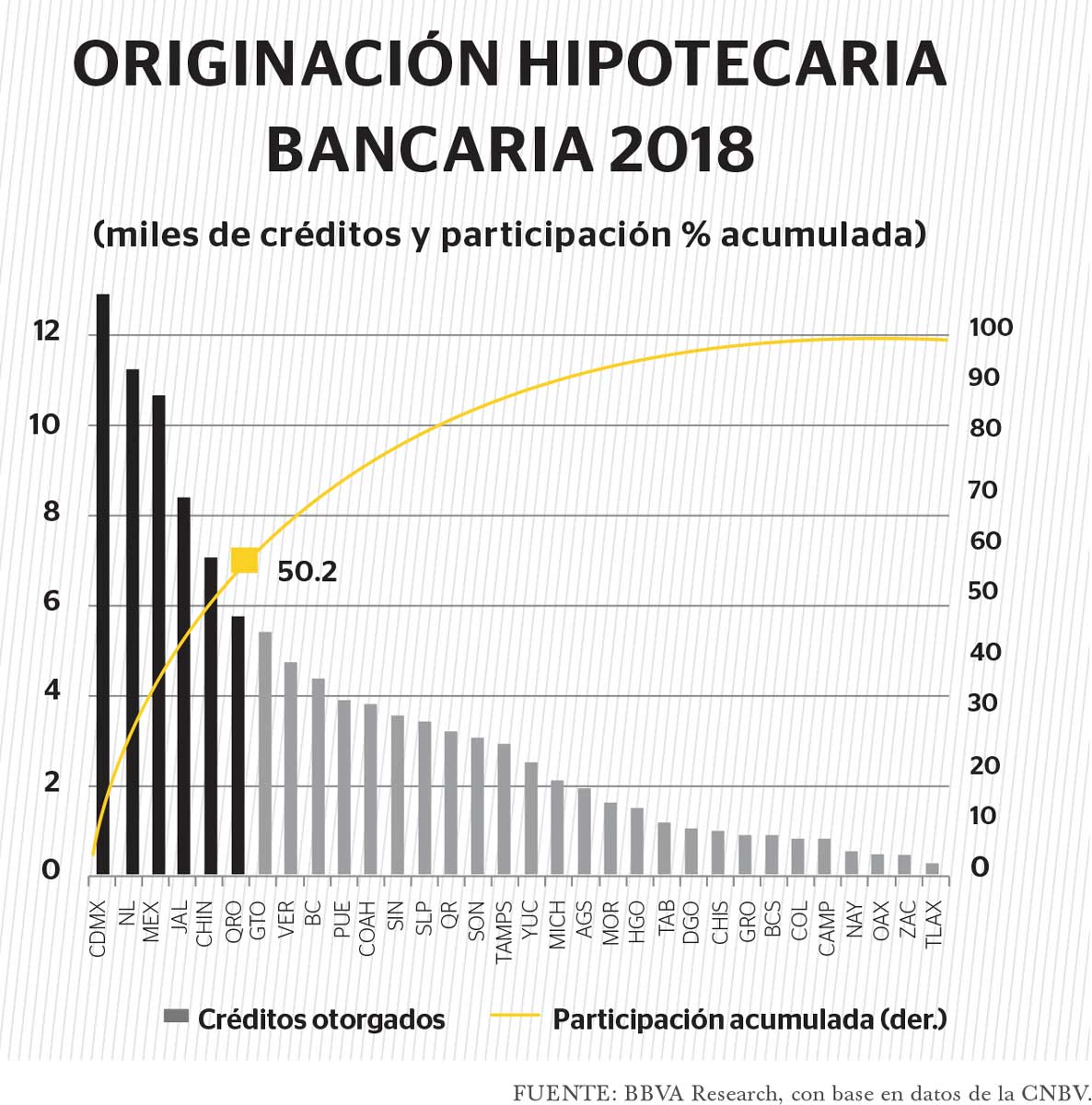

Sin embargo, durante el 2018 en particular, se observaron algunos cambios en la penetración estatal por entidad en la originación de este tipo de financiamiento: CDMX, Nuevo León, Jalisco, Estado de México, Querétaro y Guanajuato fueron los seis primeros, nuevamente concentrando el 50.2% de la colocación total de la banca. Posteriormente se ubicaron Puebla, Quintana Roo, Chihuahua y Sinaloa.

Vázquez explicó que un efecto interesante es que el Bajío ganó posiciones en la demanda. Se observó que pese a que Chihuahua cuenta con una fuerte industria maquiladora y de exportación, con una demanda importante de vivienda, fue desplazado recientemente por Querétaro y Guanajuato que tomaron mejores posiciones en las preferencias. A pesar de ser entidades con una población relativamente baja, el alto dinamismo de sus economías en los últimos años ha impulsado el acceso al crédito y por lo tanto, a la vivienda.

Es importante destacar que el estudio indicó que “la ubicación geográfica de la vivienda que se adquiere por parte de los acreditados (clientes de la banca) es decisión unilateral por parte de éstos, por lo que las cifras anteriores revelan la preferencia de los consumidores, independientemente de las razones por las que hayan tomado esa decisión. Dicho de otra manera, no es decisión de las instituciones de crédito, ni de los constructores (pues incluso considera vivienda usada) dónde se ejerce el crédito otorgado”.

Citi Tower, Guadalajara.

Citi Tower, Guadalajara.

CDMX y NL, líderes

El informé indicó que “la dominancia de la Ciudad de México y Nuevo León en las preferencias se refleja históricamente en el saldo de la cartera de los bancos en términos de préstamos para vivienda. Estas dos entidades acumulan más del 60% del total del portafolio bancario. Lo anterior se debe —además del mayor número de préstamos— a que son entidades con las viviendas de mayor valor y por lo tanto, cuentan con la hipoteca promedio más alta también. Aunque una diferencia relevante entre ambas entidades es que la Ciudad de México prácticamente no presenta oferta de vivienda de interés social, ya que se enfoca más en media y residencial, mientras que Nuevo León tiene su oferta más diversificada, donde el segmento de interés social aún es un mercado relevante. Si bien esto es un efecto resultante del lado de la oferta por las limitaciones de espacios territoriales”.

Precisa el análisis que si bien se observa una elevada concentración estatal, es más diversificado en las ubicaciones a nivel municipal, ya que en las primeras cuatro entidades, Ciudad de México, Nuevo León, Jalisco y el Estado de México, el crédito se distribuye relativamente homogéneo en al menos cinco municipios.

Nave 01, en Monterrey, Nuevo León.

Nave 01, en Monterrey, Nuevo León.

Citi Tower, Guadalajara.

Citi Tower, Guadalajara.

CDMX

Aquí se observa que en todas las alcaldías se demanda crédito hipotecario, pero hay cierta preferencia en las del centro y poniente de la ciudad, donde el promedio del valor de la vivienda es más alto, pero también es donde mayores oportunidades de empleo se presentan: alcaldías como Benito Juárez, Cuauhtémoc, Álvaro Obregón, Miguel Hidalgo y Azcapotzalco son las que más preferencia tienen por parte de las familias.

Nuevo León

La historia es bastante similar, ya que la demanda claramente está centrada en la zona metropolitana de la ciudad de Monterrey: los municipios de Monterrey, Apodaca, García y Guadalupe son los más importantes en la demanda de crédito. A pesar de que la entidad es grande, se observa que las familias prefieren simplemente comprar donde está la Zona Metropolitana.

Jalisco

Aquí la historia no es muy diferente, ya que lo único que cambia es que Puerto Vallarta —que es una zona turística— tiene una demanda relevante, pero haciendo de lado a este destino, se presenta el mismo patrón.

La Zona Metropolitana de Guadalajara es donde se concentra la demanda por el crédito de adquisición, ya sea vivienda nueva o usada, aunque sobresale el municipio de Zapopan.

Estado de México

Si bien Toluca está en primer lugar del estado, los municipios conectados con la Zona Metropolitana de la CDMX presentan una elevada demanda derivada de la actividad económica que se genera. Aquí se sigue un patrón distinto a las anteriores entidades, porque la demanda parece estar más conectada a otra entidad (CDMX) que por la actividad económica propia de la Zona Metropolitana del Estado de México.

Guadalajara.

Guadalajara.

Querétaro

A pesar de que se observan dos zonas, aparentemente dos polos desconectados en la demanda de las preferencias de las familias. En el oriente del estado se encuentran los municipios de San Juan del Río y Tequisquiapan con cierta demanda; si bien son el cuarto y quinto municipios más demandados, no son comparables con los tres primeros.

Realmente la demanda también está en la Zona Metropolitana a de la capital del estado, en los municipios de Querétaro, El Marqués y Corregidora. Sin embargo, se observan distintos patrones porque, por ejemplo, el segmento de vivienda del lado de Corregidora tiene un valor de vivienda promedio más bajo que la zona de Querétaro, sobre todo yendo del lado hacia Juriquilla y todas esas zonas.

La que ha ido creciendo fuertemente es la parte de El Marqués, que además es donde está probablemente una de las zonas industriales más grandes del estado, y es donde se está presentando más demanda de vivienda.

Aquí hay una conexión importante, ya que los tres municipios están claramente en la Zona Metropolitana mientras que San Juan del Río y Tequisquiapan están a cierta distancia.

Guanajuato

En esta entidad se observa una historia diferente y cambia radicalmente el patrón porque se observa una mayor distribución geográfica del crédito. En la ciudad de León es donde se ubica el municipio con mayor actividad económica, al concentrar la mayor demanda de crédito hipotecario para el segmento de mayor poder adquisitivo.

Posteriormente se ubican los municipios que no forman parte de esa Zona Metropolitana, como Irapuato, Celaya, Salamanca, y en último lugar incluso la capital, Guanajuato.

A diferencia del patrón que se observa en la mayoría de las entidades anteriores, en Guanajuato todos los municipios están separados; son poblaciones de actividad económica separada entre sí, pero todos con una dinámica productiva importante, sobre todo industrial relacionada tanto con el sector energético, como con la manufactura de exportación. Esto ha llevado a un incremento fuerte de la demanda por vivienda en estos lugares.

De acuerdo con el Informe, si bien las condiciones de actividad económica, como son el empleo formal privado, la confianza del consumidor de largo plazo y la estabilidad macroeconómica son las que rigen la demanda por crédito hipotecario de la banca comercial; también la estabilidad de las tasas de interés de este tipo de producto ha influido significativamente.

Precisamente son los estados del Bajío, Querétaro y Guanajuato, los que observan mejoría de las tasas de interés tanto para la adquisición de vivienda nueva como usada, en tanto que el resto de las entidades analizadas no cuentan con esa mejora en ambos productos, necesariamente.

Texto Jesús Arias

Foto: emblem-capital / citi tower / uber / Alora / citi tower / la network