El año 2020 y los tres primeros trimestres de 2021 han sido particularmente difíciles para la economía, las empresas y la población. Podemos afirmar que pocas actividades salieron beneficiadas y la mayoría sufrió grandes afectaciones, unas mucho más que otras.

En el caso del sistema financiero, las autoridades correspondientes, de la mano con la banca comercial, implementaron medidas sin precedentes para apoyar a los acreditados (clientes deudores) y evitar una situación crítica para todos.

Gracias a ello, la banca comercial se mantuvo sólida y con liquidez para no cerrar la llave del crédito. Esa fortaleza y salud de ésta se puede observar en dos indicadores: el índice de capitalización y la cartera vencida de todo el sistema bancario, aun después de este periodo adverso.

De acuerdo con cifras de la Comisión Nacional Bancaria y de Valores (CNBV) el índice de capitalización se ubicó en 18.43 veces al cierre de agosto de 2021, que es incluso superior al 16.27 veces que reportó en marzo de 2020, justo antes de iniciar el confinamiento. Asimismo, la cartera vencida total de la banca se ubicó en 2.32% al mes de agosto del año en curso, lo que es prácticamente similar al nivel de 2.31% de marzo de 2019.

Respecto al dinero disponible, Enrique Margain, director ejecutivo de Crédito Hipotecario y Automotriz de HSBC y coordinador del Comité de Crédito Hipotecario de la Asociación de Bancos de México (ABM), afirmó que en el negocio de la banca, la intermediación, "observamos que la captación de los bancos es de 6 billones 660 mil 618 millones de pesos (al mes de agosto), y se tiene 5 billones 351 mil 138 mdp de cartera de crédito total, por lo que el diferencial es de 1 billón 309 mil 480 mdp que la banca tiene disponibles, es decir, son recursos que se tienen para prestar para los proyectos de las empresas y las personas; esto habla de la solvencia y liquidez de los bancos, por lo que indudablemente hay dinero para prestar en crédito hipotecario”.

Sobre la importancia del crédito hipotecario, se preguntó: «Hoy en día, ¿cuántas personas tienen la capacidad de comprar actualmente una vivienda con sus recursos ahorrados?»La respuesta es que muy pocos. Por ello, “la posibilidad que te da el crédito hipotecario es que tengas la capacidad de pagar un financiamiento y a través de él la puedas comprar; que sea un complemento del ahorro de las personas”.

Enrique Margain, Director ejecutivo de Crédito Hipotecario y Automotriz de HSBC y coordinador del Comité de Crédito Hipotecario de la Asociación de Bancos de México (ABM)

Enrique Margain, Director ejecutivo de Crédito Hipotecario y Automotriz de HSBC y coordinador del Comité de Crédito Hipotecario de la Asociación de Bancos de México (ABM)

Antonio Artigues, Director ejecutivo Banca Particulares

Antonio Artigues, Director ejecutivo Banca Particulares de Santader

Ricardo García Conde, Director Ejecutivo de Banca Hipotecaria de Citibanamex

Ricardo García Conde, Director Ejecutivo de Banca Hipotecaria de Citibanamex

Roberto Gándara, Director ejecutivo Hipotecario de Banorte

Roberto Gándara, Director ejecutivo Hipotecario de Banorte

Paulina Prieto, Vicepresidenta de Crédito Hipotecario y Automotriz de Scotiabank

Paulina Prieto, Vicepresidenta de Crédito Hipotecario y Automotriz de Scotiabank

No se ha cerrado la llave del crédito

Antonio Artigues, director ejecutivo Banca Particulares de Santader, expresó que “las instituciones bancarias están en un momento de gran fortaleza y el crédito hipotecario es un producto por el que nosotros, como organismo, apostamos, y lo que estamos buscando es fomentar y facilitar el acceso al mismo. Por lo cual, no debe existir ninguna preocupación, porque hay una capacidad ilimitada de recursos para atender esa demanda de crédito”.

Sobre la perspectiva, apuntó que, luego de lo que sucedió en 2020, se debe ser conservador al hablar del futuro; sin embargo, considera que en 2021 "vimos un mercado más dinámico, con mejoras en la oferta, tasas de interés competitivas y esto trajo tasas históricas de crecimiento. En lo que queda del año y para el arranque de 2022, no hay nada que cambie esa tendencia positiva", puntualizó.

Bajo la óptica de Ricardo García Conde, director Ejecutivo de Banca Hipotecaria de Citibanamex, a lo largo de los últimos 21 años, el mercado hipotecario mexicano ha pasado diversas pruebas de fuego, durante el periodo 2020 y 2021 ha sido incluso más allá de lo que cualquiera pudo haber anticipado. Sin embargo, a pesar de todo, la disponibilidad del crédito bancario está presente, no se ha cerrado la llave del crédito al mantenerse el apetito de la banca por seguir colocando financiamiento.

Afirmó que “la disponibilidad de crédito, el momento y el mercado están, los indicadores económicos del país se han mantenido muy estables a pesar de todo lo que ha sucedido; me parece que las cosas siguen puestas para que quien tenga la necesidad de obtener un crédito, lo logre.

“Hay todo el dinero que demande el mercado, no hay un tope”. Afirmó que lo importante es que el crédito estuvo disponible durante los peores momentos de la pandemia, nunca se suspendió la colocación, por lo que podemos darle al mercado la tranquilidad de que el crédito que requieran lo van a encontrar en la banca mexicana y en buenas condiciones.

Agregó que “cualquier mexicano que hoy se desempeña en el mercado formal tiene acceso al financiamiento, probablemente, el reto más grande está en la economía informal y ahí es donde se encuentran mayores dificultades para acceder al crédito”.

Complementando este punto, Paulina Prieto, vicepresidenta de Crédito Hipotecario y Automotriz de Scotiabank, afirmó que “hoy es un gran momento para adquirir un crédito hipotecario, porque siguen las buenas condiciones en el mercado, con tasas históricas, algunas de las más bajas, con pagos fijos y conocidos por todo el plazo de la vida del crédito; además, el cliente tiene perfectamente claro lo que va a pagar durante todo el periodo”.

Agregó que hay una gran competencia entre las instituciones, “que es buena para el sector, porque nos obliga a transformarnos constantemente en beneficio del cliente”.

Finalmente, Roberto Gándara, director ejecutivo Hipotecario de Banorte, señaló que “hemos crecido, a nivel industria, entre 40 y 50% en el primer semestre del presente año, y si ha sido un periodo enero-junio muy dinámico el segundo semestre no tiene por qué dejar de serlo; estamos viendo comportamientos muy buenos, tasas tasas y productos muy atractivos, y a los clientes animándose a ese compromiso tan importante”.

Agregó que ve también un panorama positivo para el 2022, “donde a nivel Banorte y de toda la banca, se ve bastante bien la situación; el dinamismo continúa”.

Colocación histórica

De acuerdo con información de la CNBV, el saldo de la cartera de crédito a la vivienda de la banca, es decir, el portafolio hipotecario de ésta, se ubicó en 1 billón 53 mil 109 mdp al cierre de agosto pasado, lo que representa cerca del 20% de la cartera total de crédito de la banca múltiple.

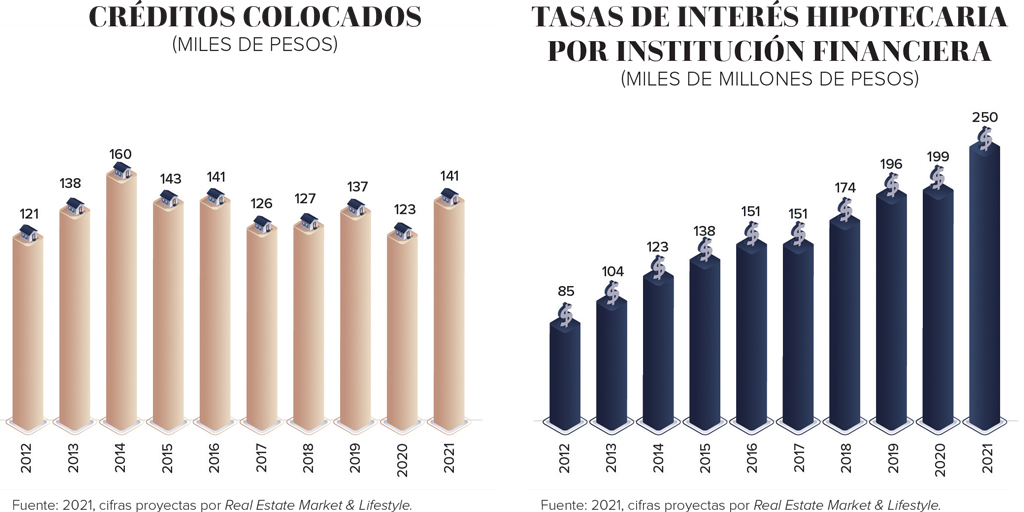

Por lo que respecta a la colocación anual, durante 2020, otorgó crédito hipotecario por un total de 199 mil 200 millones de pesos, para que a pesar de la contracción de cerca de -10% en el número de créditos otorgados, el monto de recursos colocado finalizó con un crecimiento de 1.9% respecto a 2019, siendo éste un máximo histórico, a pesar de todo.

¿Qué esperar para lo que resta del 2021? Si consideramos que hasta el cierre del primer semestre el monto de nuevos créditos colocados fue de 122 mil mdp, con un crecimiento de 51.2% respecto al mismo nivel del año previo, sin duda, el desempeño del primer semestre fue extraordinario.

Ahora bien, se puede dar una mala interpretación de cómo será en todo el año, porque en el segundo trimestre de 2020 hubo una base de comparación muy baja. Pero si nos remontamos al mismo lapso de 2019, también se observa un crecimiento importante, superior al 30 por ciento.

Si consideramos que en el segundo semestre es difícil que continúe el ritmo de crecimiento acelerado observado durante la primera mitad, debido a que la base de comparación ya no será tan baja, de cualquier manera los indicadores de la cartera conocidos hasta agosto muestran que se mantiene una tendencia positiva, por lo que podemos prever que se sostenga una dinámica al alza en el balance anual de 2021.

Siendo conservadores, este año, la colocación del número de créditos hipotecarios crecerá al menos entre 10 y 15% respecto a 2020, por lo que llegarían a 135 mil 630 y 141 mil 795 en todo 2021, respectivamente.

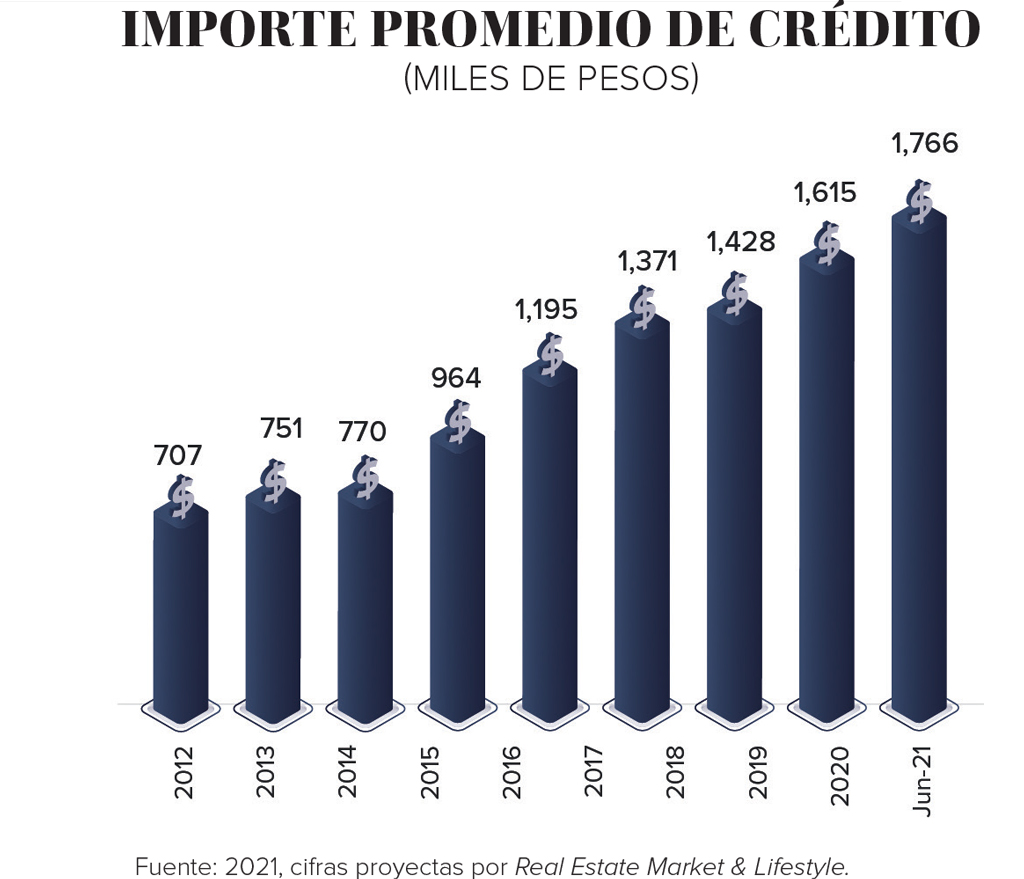

Como el monto promedio de cada crédito fue de 1.766 millones de pesos hasta la primera mitad de año, entonces el monto de recursos que se colocará en crédito hipotecario será de entre 239 mil 522 mdp y 250 mil 410 mdp, que sería una colocación 20.3% y 25.5% superior a la del año pasado, en cada caso.

En ambos casos, la cantidad de dinero que se colocará volverá a ser un monto histórico para el crédito hipotecario que otorga la banca, lo que será un buen resultado a pesar de todas las condiciones que ha marcado el entorno de la crisis sanitaria que sigue vigente y la situación económica.

De hecho, entre los expertos en crédito hipotecario de la banca hay coincidencia en que hay más recursos disponibles que demanda.

Texto:Gisselle Morán

Foto: Real Estate Market & Lifestyle