El ciclo de la industria de la construcción terminó en recesión durante 2017. Para 2018 su perspectiva de crecimiento es moderada, pero con la meta de revertir la situación.

La construcción entró en un proceso recesivo en 2017 al ligar los últimos tres trimestres consecutivos con una tasa de crecimiento negativa, debido a que la edificación se desaceleró y no logró compensar la constante caída en la construcción en el rubro de obra civil. Sin embargo, 2018 inició con resultados alentadores.

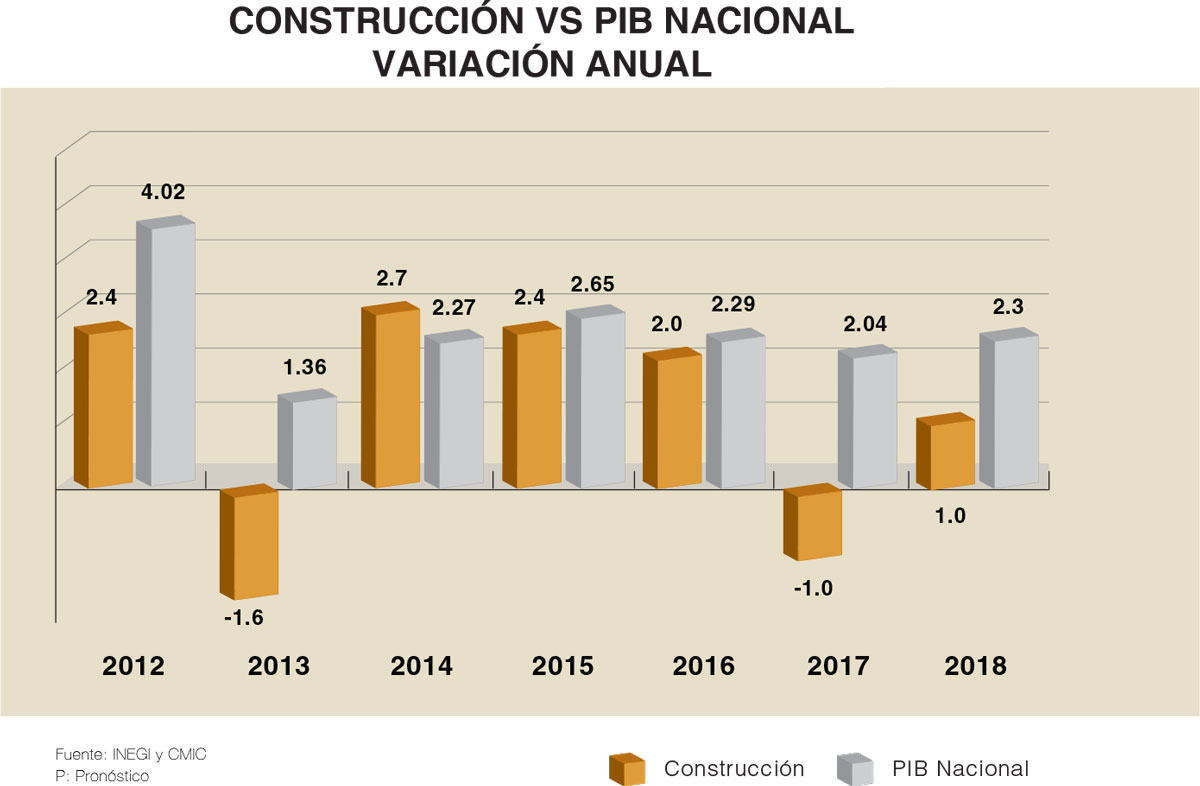

De acuerdo con cifras del Instituto Nacional de Estadística y Geografía (INEGI), la industria de la construcción reportó una contracción anual de -1% en 2017; comparativamente, en 2016 creció a un ritmo de 2.1% y en 2015, tuvo mejor desempeño al lograr 2.4 por ciento.

Gustavo Arballo Luján, presidente de la Cámara Mexicana de la Industria de la Construcción (CMIC), argumentó que el retroceso que vivió el sector el año pasado, tras tres años de crecimiento, fue por el comportamiento en la obra pública que fue compensada (parcialmente) por la inversión privada.

“Este -1% no fue mayor porque hubo una buena participación (del sector privado), no tanto como hubiera sido posible por la incertidumbre que generaron los factores externos”, precisó.

Durante el periodo enero-febrero de 2018, el ramo reportó un crecimiento a tasa anual de 4.4%, ligando tres meses consecutivos de alza ante la reacción positiva de la edificación.

Sector débil

Históricamente, esta actividad mostró ser muy procíclica, es decir, cuando la economía en su conjunto crece, ésta se expande a mayor velocidad; pero también se corrige más profundamente cuando el Producto Interno Bruto (PIB) nacional se contrae. Sin embargo, a lo largo del año pasado, el desempeño del sector estuvo siempre por debajo de la economía en su conjunto y las expectativas de corto plazo parecen indicar que así se mantendrá en 2018.

De acuerdo con el análisis Situación Inmobiliaria México del 1° Semestre de BBVA Bancomer de 2018: “En una perspectiva de largo plazo, se puede observar que hasta el final de la década anterior, el sector construcción solo tuvo un desempeño menor a la economía durante los años que se sufrieron crisis económica. Este es el caso de los 1995, 2001 y 2009. No obstante, durante 2013 y 2017 nuevamente se presenta la situación en que la construcción da resultados por debajo de la economía en su conjunto. Esta tendencia podría mantenerse durante este año 2018 ante la ausencia de mayor inversión en infraestructura y la desaceleración de la edificación”.

A raíz de los recortes al gasto público, la evolución de la construcción de obras de ingeniería civil (infraestructura) presentó una dramática caída. Desde mayo de 2016 y hasta enero de 2018, de forma ininterrumpida se observó una contracción en el índice de producción de esta actividad.

Tan solo en 2016 la obra civil presentó un retroceso anual de -8.3% y en 2017 el retroceso fue a ritmo del -10%, según muestran las cifras del INEGI.

En contraste, la edificación, que depende casi en su totalidad de inversión privada, en 2016 presentó un crecimiento 3.5%, pero en 2017 se desaceleró mucho y apenas creció 0.6%. La edificación perdió fuerza a lo largo del año 2017 y no logró compensar la debilidad de la obra de ingeniería civil como lo vino haciendo en años previos.

El análisis Situación Inmobiliaria describió que hasta la mitad del 2017, el valor de la construcción privada presentó avances, en ocasiones por arriba del 10% en tasa anual. No obstante, a partir de agosto, descendió hasta tocar tasas negativas y converge con el desempeño negativo del valor de la construcción pública.

“En particular es la edificación productiva la que observa la mayor contracción. Si bien ya advertíamos su desaceleración a inicios del año (2017), a partir del segundo trimestre cae en promedio 5% a la fecha. En sentido opuesto, la edificación residencial tiene indicios de recuperación en el valor de lo construido, en parte resultado de un enfoque de las constructoras en vivienda medias y residencial dejando un poco de lado el segmento de interés social”.

La vivienda residencial impulsará al sector durante 2018.

La vivienda residencial impulsará al sector durante 2018.

Moderado repunte en 2018

De acuerdo con el Centro de Estudios Económicos del Sector de la Construcción (CEESCO), para 2018 prevén un crecimiento de la industria de la construcción de entre 0.3 a 1%. La base fundamental de su pronóstico está sustentada en que la inversión física presupuestaria para 2018 tendrá un crecimiento real de 4.7% con relación a lo registrado en 2017.

“Asimismo, por la parte de la inversión privada, la construcción inmobiliaria residencial para estratos medios y altos, así como el crecimiento de la infraestructura turística, comercial y de servicios, y la etapa de reconstrucción después de los sismos del pasado mes de septiembre de 2017, serán los impulsores de la construcción en 2018”.

En este mismo sentido, analistas de Banorte señalaron que esperan “un mayor dinamismo tan pronto como el primer trimestre del 2018 derivado del mayor gasto gubernamental de las entidades federativas y municipios que detonará el proceso electoral de este año, el cual se verá reflejado también en un crecimiento de los proyectos de infraestructura. Por el contrario, es probable que la incertidumbre respecto al dinamismo de la economía mexicana genere una fuerte desaceleración en los flujos de inversión privada destinada a la construcción”.

Por su parte, BBVA Bancomer anticipa en su análisis que lo mejor del 2018 para el sector será tocar piso en su tendencia negativa y comenzar a crecer a partir de 2019.

“Los indicadores adelantados del sector construcción no apuntan a una recuperación. Por el contrario, confirman que la tendencia negativa se mantendrá en los siguientes meses. Además, con los pocos proyectos de infraestructura que serán financiados durante 2018, no existen posibilidades altas de que la obra civil se recupere”.

“En otras ocasiones, la edificación ha salido a apuntalar el sector; pero esta vez no cuenta con los cimientos suficientes. La construcción residencial sigue estancada y la demanda por vivienda no tiene señales de recuperación en el corto plazo con la caída de los salarios reales. En tanto que la edificación productiva desacelera, y con excepción de algunas ciudades,

el panorama general es de apenas un ligero crecimiento, aunque insuficiente para compensar los resultados del resto de los subsectores. Estimamos que el PIB de la Construcción cierre 2018 ligeramente por abajo del crecimiento nulo”.

La institución financiera pronostica que el sector de la construcción retrocederá en 2018 otro -1%, debido a que la edificación retrocederá también en -1%, la obra civil moderará su caída a -1.8% y los trabajos especializados apenas crecerán 0.2 por ciento.

“Como hemos comentado durante estos años, la razón principal del deterioro de la construcción surge por el menor presupuesto y gasto que se dedica a las obras de infraestructura (incumplimiento del Programa Nacional de Infraestructura). Esta tendencia se mantiene durante el año actual, ya que como se puede observar tanto el presupuesto fue menor así como el gasto dedicado a capital físico por parte de las instancias de ámbito federal principalmente”, señaló BBVA Bancomer.

Habría eventual contracción ante incertidumbre por la Reforma Fiscal en EU.

Habría eventual contracción ante incertidumbre por la Reforma Fiscal en EU.

Elementos de incertidumbre

Agregó el análisis del CEESCO que a pesar de que en 2018 la industria de la construcción retornará al terreno positivo, el desempeño productivo continuará siendo insuficiente debido a que los factores que inhiben el crecimiento continuarán estando presentes, tales como:

- La expectativa de que los resultados de la renegociación del Tratado de Libre Comercio de América del Norte (TLCAN) no sean favorables, lo que frenaría las exportaciones impactando negativamente la inversión en edificación industrial, comercial y sus servicios. O bien, que la negociación continúe prolongándose manteniendo el escenario de incertidumbre, inhibiendo la inversión productiva.

- Encarecimiento de precios de los materiales de la construcción por la inestabilidad en el mercado cambiario.

- Mayores niveles en las tasas de interés que inhiben el crédito y encarecen los proyectos de infraestructura.

- Una reducción aún mayor de los precios del petróleo o de la plataforma de producción petrolera.

- Recortes en el gasto público de inversión.

- Una contracción en los niveles de inversión privada ante la incertidumbre de la implementación de la Reforma Fiscal en los Estados Unidos, lo que traería como consecuencia un posible recorte en el presupuesto de egresos 2018 para la inversión pública en infraestructura.

Además de los factores económicos, también consideran el factor político, en particular el resultado de “las elecciones presidenciales a realizarse el próximo 2 de julio, lo que agregará otro factor de riesgo al desempeño económico para el segundo semestre del año: ¿Se apostará por la continuidad o por el cambio de rumbo? Es muy factible que se opte por la continuidad ante un panorama tan incierto”.

Respecto al TLCAN, la agencia Moody´s destacó en un análisis que el sector de la construcción sería impactado de manera inmediata si se imponen cuotas y aranceles. De no llegar a un buen acuerdo en las renegociaciones del tratado comercial, la agencia advirtió que la industria mexicana de la construcción debe estar preparada para retos.

“El sector de la construcción ha estado estable gracias a la parte privada, y ahí es donde creemos que habría mayor afectación, empezando por la parte industrial, que representa más o menos un 30% y creemos que relativamente rápido se trasladaría a la parte de edificación y a la parte residencial (que representa otro 30%)”, finalizó Sandra Beltrán, analista de Moody’s de grupos corporativos.

Moody’s prevé que la construcción sería impactada si hay nuevos aranceles.

Moody’s prevé que la construcción sería impactada si hay nuevos aranceles.

Factores políticos limitarían inversiones públicas al 1S18.

Factores políticos limitarían inversiones públicas al 1S18.

|

|

Total |

Edificación |

Construcción de obras de ingeniería civil |

Trabajos especializados para la construcción |

|

2015 |

2.5 |

3.5 |

-0.4 |

3.1 |

|

2016 |

2.1 |

4.4 |

-8.3 |

10.2 |

|

2017 |

-1.0 |

0.6 |

-10.0 |

5.1 |

|

Variación trimestral Anual |

||||

|

1T15 |

2.6 |

2.6 |

1.1 |

6.7 |

|

2T15 |

1.9 |

3.0 |

-2.7 |

4.6 |

|

3T15 |

6.6 |

9.2 |

2.2 |

1.4 |

|

4T15 |

-1.1 |

-0.8 |

-2.3 |

-0.1 |

|

1T16 |

4.8 |

5.5 |

4.2 |

2.0 |

|

2T16 |

3.9 |

6.3 |

-6.1 |

9.1 |

|

3T16 |

-2.5 |

-0.6 |

-16.4 |

14.1 |

|

4T16 |

2.3 |

6.2 |

-14.8 |

15.5 |

|

1T17 |

1.9 |

4.7 |

-13.6 |

13.5 |

|

2T17 |

-3.6 |

-2.9 |

-11.3 |

5.6 |

|

3T17 |

-1.1 |

0.5 |

-8.2 |

1.2 |

|

4T17 |

-1.2 |

0.2 |

-6.7 |

-0.2 |

Fecha de actualización: Viernes, 9 de Febrero de 2018

Fuente: INEGI.

Texto Jesús Arias

Foto: SMA, CGVeron / SANTIAGO ARAU