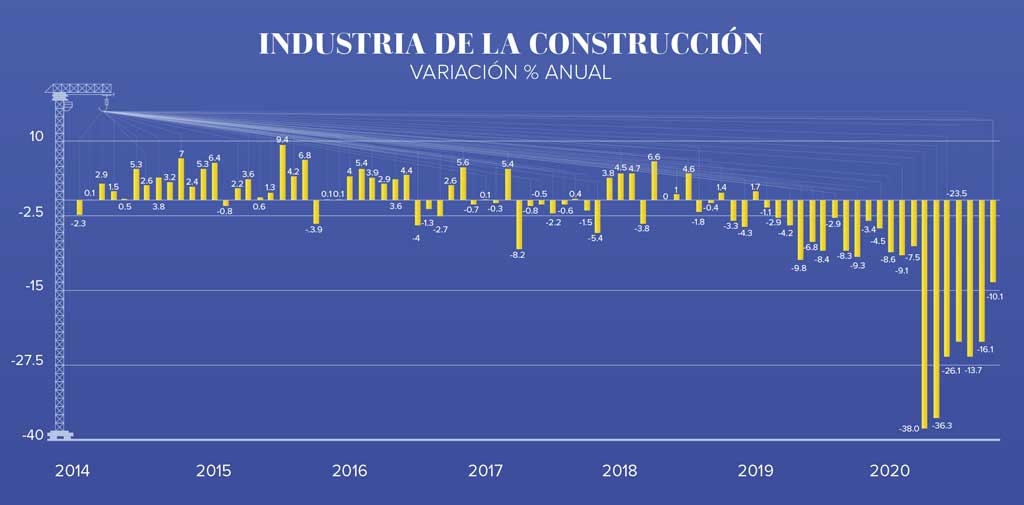

La economía del país está ligando dos años consecutivos en recesión, la de 2020 maximizada debido a la pandemia del Covid-19. Como la industria de la construcción se caracteriza por su prociclicidad, también profundizó su nivel de contracción, acumulando, al mes de diciembre, 23 meses consecutivos con una tasa de crecimiento anualizada negativa.

Sin embargo, lo más relevante es que, así como se fue deteriorando mes con mes la perspectiva de crecimiento económico general, algo similar sucedió con el sector de la construcción.

Por ejemplo, los analistas de BBVA México en su informe ‘Situación Inmobiliaria México', en el primer semestre pronosticaron una contracción de -13% para el sector de la construcción en 2020, pero en el mismo reporte del segundo semestre lo deterioraron a -19.2 por ciento.

En buena medida, lo anterior se explicó por la profundidad de la caída del PIB sectorial en el periodo abril-junio, que fue de -34.2% anual, y a que no se había presentado un Programa Nacional de Infraestructura.

“La contingencia sanitaria ha llevado al sector a una crisis económica sin precedentes, con lo que la depresión de la construcción se ha profundizado y ha prolongado su duración. Si bien no estamos observando las tasas más bajas, (en 1995 el PIB del sector llegó a caer hasta 40%), sí es probable que la construcción quede estancada por el periodo más largo”, señaló el informe ‘Situación Inmobiliaria México’, al segundo semestre 2020 (2S20).

Tamaño de la caída

De acuerdo con el reporte más reciente del Instituto Nacional de Estadística y Geografía (INEGI) sobre el sector, de enero a diciembre de 2020 acumuló una contracción de -17.2%, al compararse con el mismo periodo de 2019. Los analistas de la institución financiera consideran que el ajuste no ha sido más profundo para la industria porque ya venía cayendo desde finales de 2018.

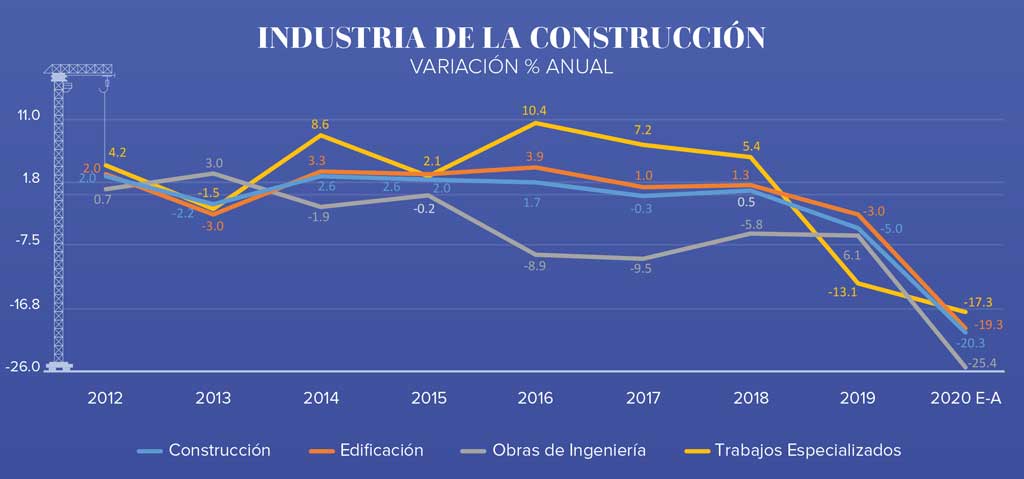

La emergencia sanitaria ha determinado que los tres segmentos del sector presenten una contracción generalizada:

Construcción de obras de ingeniería civil: Ha sido el segmento más afectado, al acumular en 2020 el séptimo año consecutivo en recesión. La elevada dependencia de inversión pública de esta actividad ha sido determinante para dicho comportamiento, toda vez que desde la administración de Enrique Peña Nieto, al momento de determinar recortes al gasto público −principalmente en obras de infraestructura−, y al tomarse la decisión de cancelar diversos proyectos en 2014, propició el inicio del ciclo recesivo que se profundizó con el gobierno federal actual y en 2020 con la pandemia del Covid-19.

1. La construcción de obras de ingeniería civil acumuló el año pasado un retroceso en su nivel de producción de -25.3%. Todo ello, a pesar de que las grandes obras de infraestructura sexenal no se detuvieron ni en los meses de confinamiento.

2. Edificación: Desde 2014 hasta parte de 2018, se mantuvo como el principal soporte del crecimiento de la industria de la construcción en su conjunto, al depender fundamentalmente de la inversión privada; sin embargo, no ha podido aislarse de la recesión económica, ligando dos años consecutivos con decrementos en su índice de producción.

De acuerdo con el INEGI, de enero a diciembre de 2020 acumuló una contracción de -16.6%. Solamente en cuatro de los últimos 24 meses (enero 2019 a diciembre de 2020) se reportaron tasas de crecimiento positivas.

3. Trabajos especializados de la construcción: También lleva dos años consecutivos en recesión, acumulando, en particular, un retroceso de -11.0% de enero a diciembre de 2020, al compararse con el mismo periodo de tiempo del año previo.

Grupo Ángeles Hospital.

Grupo Ángeles Hospital.

Recesión prolongada

El informe ‘Situación Inmobiliaria México’ del 2S20 de BBVA, coindice en que la recesión que vive la industria de la construcción es resultado de la combinación de variaciones negativas en sus tres subsectores. Pero lo más relevante es que “la contingencia sanitaria ha llevado al sector a una crisis con una duración sin precedentes en la historia moderna”.

Agregaron que “el PIB de la construcción atraviesa por su depresión más prolongada, en gran medida por la emergencia sanitaria de la pandemia del Covid-19, pero también por la ausencia de un Plan Nacional de Infraestructura en la actual administración que revela la falta de rumbo y, por lo tanto, baja la expectativa de la recuperación. Sin planificación e inversión que la dirija, el bajo costo del financiamiento no constituirá un aliciente para la reactivación y la certidumbre que se requiere para que el sector privado forme parte de la palanca de crecimiento”.

Estación del Tren Toluca-Ciudad de México en Metepec.

Estación del Tren Toluca-Ciudad de México en Metepec.

A partir del último trimestre de 2018, la industria comenzó a reportar tasas de crecimiento negativas en forma consistente, considerando tasas anualizadas (cifras originales), por lo que hasta septiembre pasado acumuló ocho trimestres consecutivos reportando contracciones, extendiéndose hasta el último trimestre de 2020.

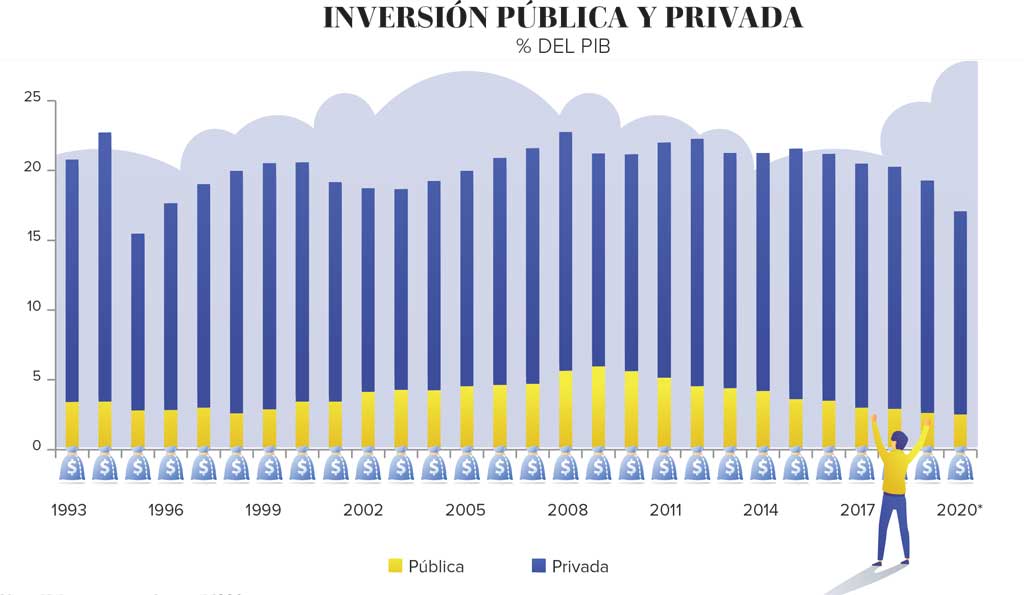

Mientras la inversión en construcción no deje de caer, tanto la residencial como la no residencial, el repunte en los índices de producción del sector no será posible.

Los analistas de BBVA indicaron precisamente que la obra civil sigue contrayéndose como resultado de una menor inversión. “El sector público suele tener mayor participación en este rubro al tratarse de obras de infraestructura, si bien la participación del sector privado estaba creciendo. La edificación también aceleró su caída ante una menor demanda generalizada por este tipo de obra”.

Agregaron que “la menor inversión en infraestructura y la menor demanda por las obras de edificación han llevado a que la oferta se ajuste y disminuya sus proyectos”.

Por el lado de la edificación, todos los tipos de obra están en descenso. “El mayor efecto llega por parte de la construcción de vivienda y la edificación productiva, aunque las obras asociadas a servicios como escuelas y hospitales también han bajado. Estos tipos de obra ya estaban en una senda de contracción desde inicios de 2019, aunque parecía resurgir la vivienda, ésta cambió de dirección desde el principios de 2020, antes de que iniciara la contingencia sanitaria”.

*Nota: Utilizando datos hasta el 1S20.

*Nota: Utilizando datos hasta el 1S20.Fuente: Instituto Nacional de Estadística y Geografía (INEGI).

¿Una luz al final del túnel?

Como la construcción es uno de los sectores que generan más empleo, con menores requisitos de calificación, puede ser un sector refugio para el trabajo, y en este sentido se enfatiza su importancia para la reactivación económica. Es decir, una mayor inversión en la industria ayudaría al resto de la economía a través de la recuperación del empleo y, a su vez, del consumo. El máximo número de puestos laborales en el sector es de 4.5 millones a la mitad de 2018, año en el que el descenso ya había iniciado.

A principios de octubre, como parte del Convenio para la Reactivación Económica, el presidente Andrés Manuel López Obrador firmó un acuerdo con la Iniciativa Privada (Consejo Coordinador Empresarial) para invertir en proyectos de infraestructura, energía y comunicaciones. Este acuerdo busca lograr la reactivación económica del país tras la pandemia y actualizar el Acuerdo Nacional de Inversión en Infraestructura del sector privado, anunciado en noviembre de 2019.

Se informó un conjunto de acciones y proyectos de infraestructura financiados por capital privado (al menos 50% del costo total). En total, 39 proyectos por una inversión de 297 mil 344 millones de pesos (mdp), de los cuales siete están en ejecución (38 mil 149 mdp) y 32 corresponden a otros proyectos (259 mil 195 mdp). Este monto representa alrededor del 1.2% del Producto Interno Bruto.

Además de los siete en ejecución, 156 mil mdp se destinarán al sector de comunicaciones, 98 mil mdp a energía y 2 mil mdp a obras de agua y medio ambiente.

La gran mayoría se concentra en la construcción de carreteras, libramientos, caminos, puentes y muelles; además del tren México-Querétaro, trenes suburbanos y la modernización de Puerto Progreso.

Los proyectos de energía se concentran en transporte y almacenamiento de hidrocarburos (con la construcción de una terminal de etano) y actividades de transformación de hidrocarburos (planta de fertilizantes y rehabilitación general de refinerías).

Proyecto Refinería Dos Bocas.

Proyecto Refinería Dos Bocas.

La mayor parte de los proyectos iniciarán obras en 2021 y se ejecutarán bajo esquemas de participación privada, ya sea por concesión o como alianza estratégica con entidades estatales.

Un análisis de Intercam Casa de Bolsa indicó que “el anuncio es positivo en tanto que renueva esfuerzos conjuntos de la Iniciativa Privada con el gobierno para revivir la inversión, pero se mantiene con alcances limitados. Aun si sumamos los 259 mil millones a los 859 mil millones anunciados en noviembre de 2019, el total de la inversión anunciada apenas rebasa el 4% del PIB; y en los proyectos de energía no aparece nada respecto a generación de electricidad. Las acciones contribuyen, pero no resuelven el problema de falta de inversión en la economía”.

Agregaron que estas inversiones y la suma de las que anunciaron en noviembre de 2020 poco cambiarán la expectativa de crecimiento económico del país en el 2021 de entre el 3 y 3.5 por ciento.

En este mismo sentido, un análisis de Banorte coincide en que este acuerdo es favorable en términos de la mayor coordinación entre el gobierno federal y el sector privado para impulsar el gasto de inversión, que es una pieza clave para un repunte más sostenible del crecimiento económico de corto, mediano y largo plazo.

Es interesante que se dejó la puerta abierta para el anuncio de más proyectos de infraestructura en el futuro.

De acuerdo con diversos especialistas, el país requiere invertir el equivalente a 25% del PIB en construcción, del cual se espera que al menos 6% provenga del sector público con la finalidad de aumentar la tasa de crecimiento anual.

Texto Jesús Arias

Foto: AdobeStock / balcazar arquitectos / Ten arquitectos / World press