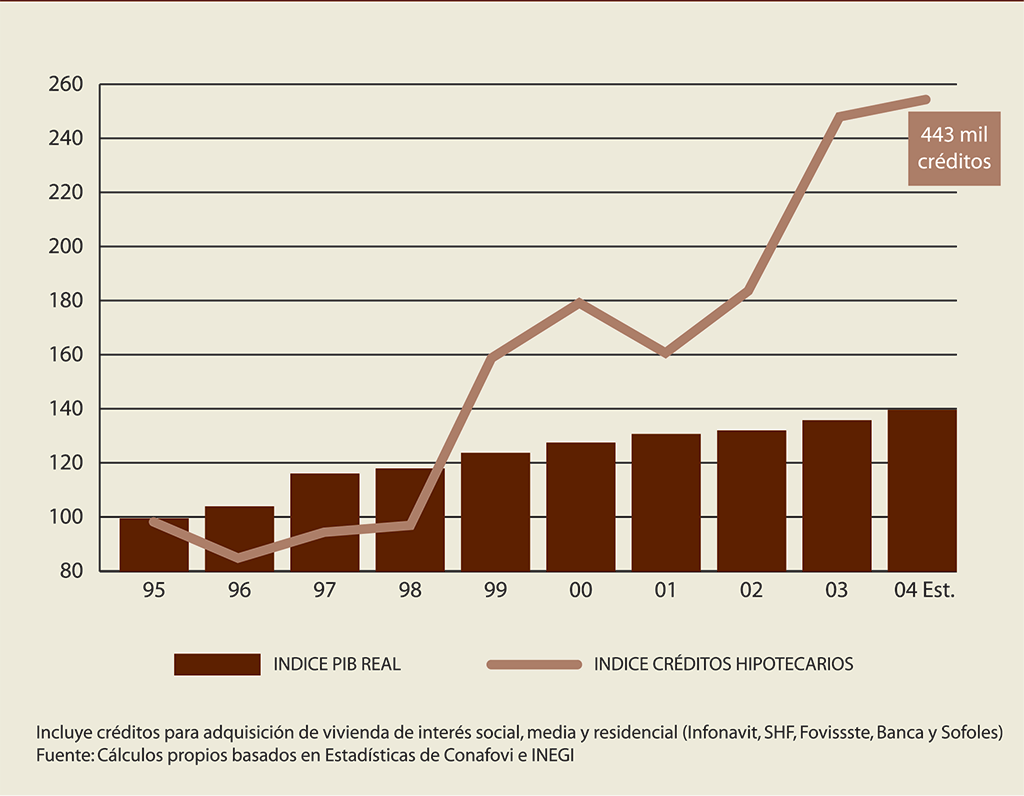

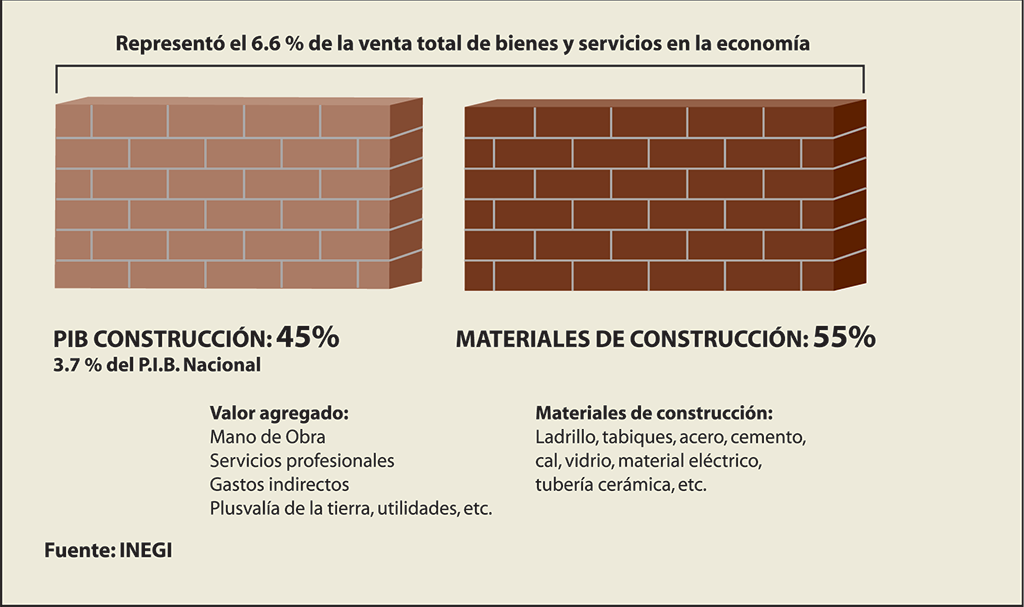

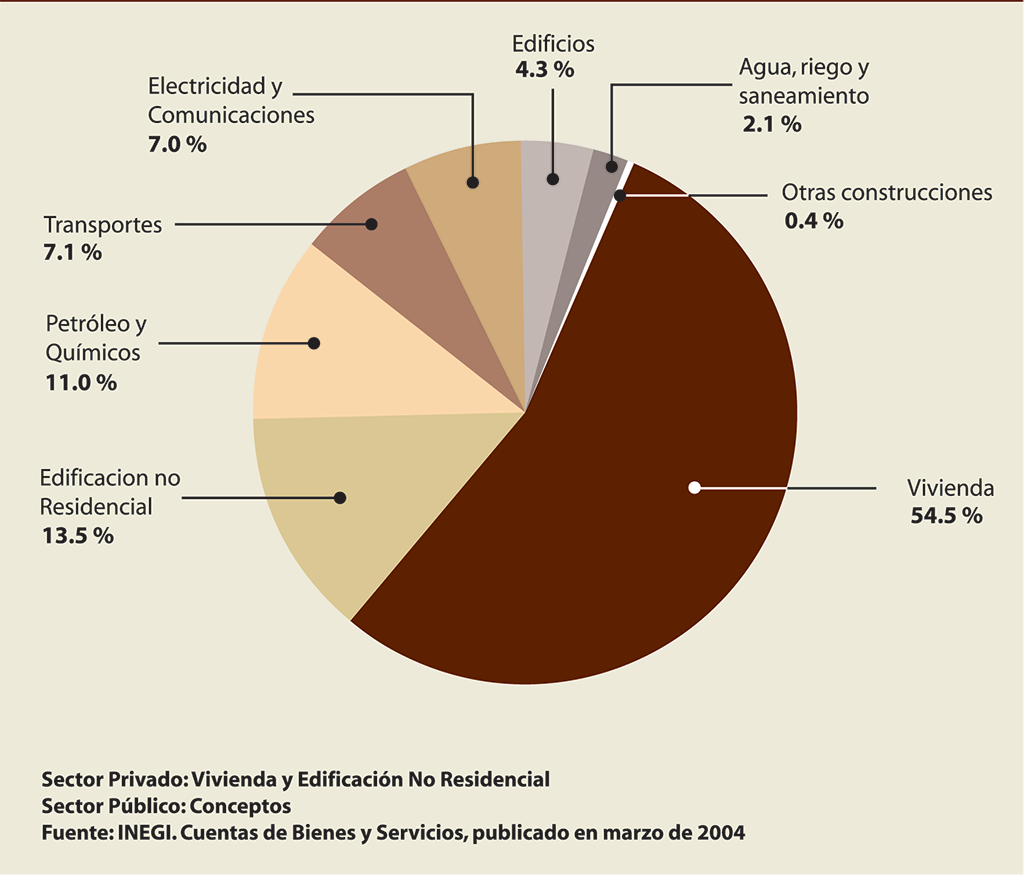

La construcción de vivienda es una de las actividades económicas de mayor éxito en los últimos seis años, no solamente por el creciente número de créditos otorgados sino también por la colocación en bolsa de empresas constructoras y la bursatilización de cartera hipotecaria de Sofoles, bancos e Infonavit. La dinámica de la construcción de vivienda se hace evidente en el momento en que se compara la evolución del PIB con la del otorgamiento de créditos hipotecarios, tal como se presenta en la siguiente gráfica. Se estima que la producción de bienes y servicios (PIB) en el país, será 36% mayor en 2004 que en 1995, mientras que el número de créditos hipotecarios otorgados para adquisición de vivienda anualmente se ha duplicado, o más que ello, estimándose que el número de créditos hipotecarios será de al menos 443 000 en 2004 contra 182 000 en 1995. Para poder analizar si la construcción de vivienda es motor o fruto del crecimiento económico es necesario, en primer lugar, enmarcar la participación de la construcción en la economía, como rama de actividad. De acuerdo con datos del INEGI, para el año 2002 el valor de lo construido, incluyendo vivienda, edificios, centros comerciales, plantas industriales, carreteras y obras de infraestructura (como puertos y plantas petroquímicas y generadoras de electricidad) representaron en el año 2002 6.6 % del valor total de todos los bienes y servicios que se vendieron en el país. Del valor de lo construido, 55 % correspondió a materiales de construcción y 45 % al valor agregado de la construcción, donde se incluye el costo de la mano de obra, los costos indirectos de las constructoras, la plusvalía de los terrenos y las utilidades de los promotores, entre otros. Por su parte, la participación de la vivienda dentro de la rama de la construcción fue en 2002 un poco más de la mitad (54.5 %) del PIB de la construcción. La construcción de vivienda, que representó en 2002 la mitad de la actividad de la construcción, aportó cerca de 2 % del PIB nacional, y alrededor de 3% del valor total de los bienes y servicios que se venden anualmente en la economía.

La pregunta

Pensar en que la construcción de vivienda pudiera ser el motor del crecimiento del país sería exagerar su relevancia en la actividad económica, así como una idea simplista, si no se tiene en cuenta la limitante del mercado y del apoyo que requiere del sistema financiero. En cuanto al mercado, debe entenderse que las viviendas tienen que ser vendidas a familias que cuenten con los ingresos necesarios y que tengan la perspectiva de mantenerlos de manera permanente, durante un periodo de al menos de 15 a 25 años, plazos de la mayor parte de los créditos hipotecarios. En lo relativo al apoyo del sistema financiero, es indispensable que existan créditos que permitan que los adquirentes de vivienda puedan acceder un plan de pagos mensuales de acuerdo con su nivel de ingreso.

En conclusión

Del análisis anterior se puede concluir que: por un lado, una sola actividad económica es insuficiente como detonador del crecimiento del país; por otro, que una actividad no puede ser estimulada únicamente a través de su oferta, en este caso de la construcción de vivienda. Su éxito dependerá del mercado real y de los esquemas de crédito que ofrezca el sistema financiero. El crecimiento del mercado de la vivienda depende de la creación de empleos, así como de un entorno económico y financiero estable que permita tasas de interés bajas en el largo plazo, para que exista la oferta de créditos hipotecarios. La reducción en las tasas de interés ha sido fundamental para hacer más accesibles los créditos que ofrece la SHF, las Sofoles y, recientemente, los Bancos, ya que el financiamiento ofrecido por estas instituciones se hace en condiciones de mercado sin el apoyo de subsidios, excepto algunos programas especiales.

El éxito de la construcción y venta de vivienda ha sido resultado también de una mayor transparencia en la operación de las instituciones financieras sociales, Infonavit, Fovissste, Fonhapo y otros.

Los avances han sido particularmente exitosos en el caso del Infonavit, que otorga más de tres cuartas partes del total de los créditos para adquisición de vivienda a nivel nacional, cuyas funciones se asemejan cada vez más a las de una institución financiera autosuficiente, antes que a las de una agrupación sindical.

I.B.V Director de bufetr de promociones inmobiliarias (BPI), licenciado en economia por la universidad Anáhuac. director de escuela de economía de la unversidad Anáhuac crédito hipotecario de Banco del atlántico, hipotecaria vanguardia y general hipotecaria. actual comentarista de cúpula empresarial y canal Oncetv.