Una dinámica creciente de precios y el efecto positivo de las reformas estructurales auguran un desempeño positivo para el mercado de oficinas en la Ciudad de México.

La evolución para la segunda mitad de 2014 hace factible que el negocio supere los siete trimestres consecutivos de crecimiento en el desarrollo de proyectos corporativos y se mantenga la incorporación de 1 millón de m2 de espacios en construcción, para los próximos tres años. Este dinamismo está haciendo que, según el estudio “Mexico Skyline Review 2014”, realizado por la firma Jones Lang LaSalle (JLL), empiece la recuperación de los precios.

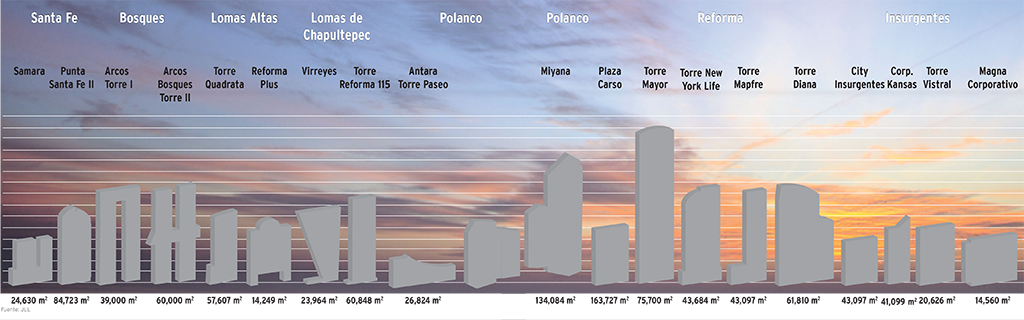

En la cúspide de la dinámica se ubican los corredores Nuevo Polanco, Reforma-Lomas y Reforma, que registraron aumentos en rentas de 6.1%, en promedio, al cierre de 2013. JLL analizó 406 edificios en la ciudad y asegura la revalorización de mercados como Lomas de Chapultepec, Polanco, Nuevo Polanco y Reforma, donde se registran los mayores incrementos de precios.

“A pesar de las dificultades, la absorción es constante y el inventario en la ciudad se renueva con la frecuente incorporación de nuevos edificios, construidos bajo la certificación LEED (Leadership in Energy & Enviromental Design). Este elemento ha sido determinante en la decisión de algunas compañías multinacionales para reubicarse, crecer o consolidar su operación”, dice Juan Flores, director de Research en la firma Newmark Grubb Mexico City (NGKF).

Proyecto Torre Diana en el corrector de Reforma.

|

A la fecha, el mercado corporativo de la ciudad, registra precios promedio de 24 dólares por m2 y en el último año se han construido un total de 418,359 m2 de nuevo espacio integrado en 21 edificaciones de oficinas.

El inventario alcanzó, hasta el primer semestre del año, un total de 4.5 millones de m2 alimentado por la incorporación de tres proyectos que agregaron 40,000 m2. En total, durante 2014 se espera, según NGKF, que el mercado crezca 500,000 m2, particularmente ubicados en los corredores Polanco, Reforma e Insurgentes.

Flores dice que, adicionalmente, la incorporación de los Fibras inyectó liquidez al mercado no sólo para el desarrollo de proyectos, sino para la adquisición de inmuebles y el reciclaje de otros tantos en zonas centrales. “Por eso es previsible que para 2018 se alcance un inventario de 7 millones de m2”, concluye.

El efecto global

El buen momento en el que se encuentra el mercado también está caracterizado por la llegada de corporativos globales a edificios de nueva generación que cuentan con diseños y valores agregados, que se sujetos a los lineamientos inmobiliarios, marcan su proceso de expansión hacia nuevos mercados.

Ése es el sustento de las previsiones, que indican una absorción del 15% de espacios corporativos, además de la competitividad que en precios está alcanzando el mercado frente al de ciudades como Dallas, Chicago y Los Angeles en Estados Unidos, y lo que aplica Sao Paulo en Brasil.

Pablo Yrizar, vicepresidente ejecutivo en CB Richard Ellis (CBRE) dice que las reformas estructurales están siendo uno de los aspectos que motivarán la absorción de espacios. “Aunque es temprano, hay un efecto en el que ya vislumbramos una demanda de metros cuadrados. El último año, los requerimientos activos de espacios por parte de empresas que pertenecían al sector energético subió de 2.4 a 12%”, explica.

Sao Paulo es otra de las ciudades con las que México compite en el establecimiento de espacios corporativos.

Como repercusión de la reforma energética se esperan inversiones en esa industria por 50,000 millones de dólares (mdd) en los próximos tres años y es ahí donde las empresas de servicios inmobiliarios estiman un gran movimiento, el cual se suma a la dinámica de otros sectores como el automotriz.

Guillermo Sepúlveda, presidente del broker inmobiliario DTZ, en América Latina y México, asegura que este dinamismo ha generado un mercado fragmentado donde los jugadores globales están llegando para dar el nivel de servicio que esperan y demandan en la región, hecho que mueve desde las oficinas hasta otros segmentos como el industrial. “La recuperación en las ventas de la industria automotriz nacional de julio pasado, aunado a los planes de inversión que distintas firmas armadoras han llevado a cabo, están ejecutando y han anunciado en el país, está arrojando como resultado un movimiento importante en la demanda de espacio industrial de varias firmas del sector. Es el caso de quienes están estableciendo plantas en México y las que tienen décadas como Chrysler”, señala.

DTZ trabaja con Chrysler en la consolidación y expansión de su capacidad de producción y en el mejoramiento de su logística. En Toluca y Hermosillo integró 100,000 m2 para lograrlo.

Agente categórico

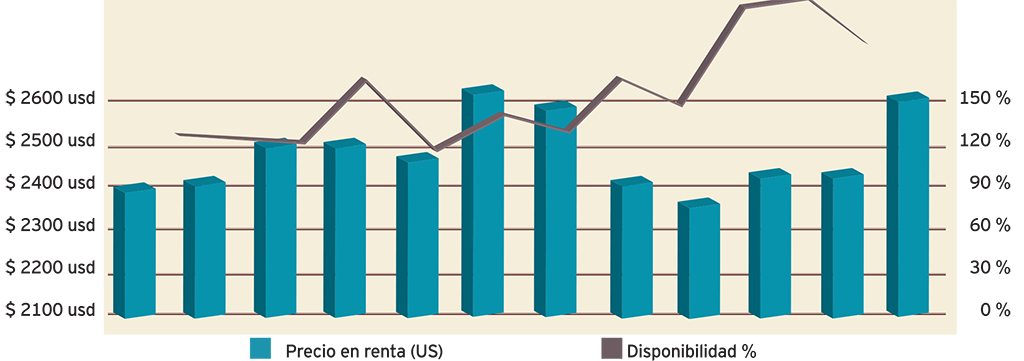

Los precios también son un factor determinante en el segmento de oficinas. El último año, el importe promedio en la ciudad subió de 23.5 a 24.5 dólares por m2, hecho que están haciendo que escalen sus valores edificios ubicados en los corredores Reforma, Lomas Palmas y Polanco, donde se alcanzan precios de hasta 40 dólares de arrendamiento. Adicionalmente, la demanda de espacios ha permitido que la tasa de disponibilidad se redujera a 11.47%, independiente de la incorporación de nuevos edificios; particularmente destaca el peso que están teniendo sectores como el financiero, manufactura, telecomunicaciones y gobierno, como los principales demandantes de espacio.

Se estima que existe un mercado en el DF de 10 millones de m2 de todas las categorías de oficinas, aunque las de clase A o A+ sólo son 4.5 millones de m2, muchas de ellas construidas en las últimas dos décadas.

| Zona | Precio Mínimo | Precio Máximo | Promedio |

|---|---|---|---|

| Lomas Palmas | $22.00 | $38.00 | $29.84 |

| Polanco | $22.00 | $38.50 | $25.85 |

| Reforma | $22.00 | $38.50 | $30.62 |

| Bosques | $15.50 | $28.50 | $24.32 |

| Santa Fe | $15.50 | $25.50 | $20.41 |

| Lomas Altas | $15.50 | $22.00 | $20.29 |

| Interlomas | $18.50 | $25.50 | $20.52 |

| Insurgentes | $18.50 | $25.50 | $20.68 |

| Periférico Sur | $21.50 | $22.00 | $22.00 |

| Norte | $15.50 | $22.00 | $21.50 |

Hace 14 años había 2 millones de m2 y en 2011 el volumen se había duplicado, mientras que para el 2018 se estima que este mercado llegue a 6.8 millones de m2 de espacios corporativos automatizados con altos estándares de calidad, precios atractivos y un mercado potencial que ya generó el efecto positivo entre inversionistas ante los llamativos rendimientos y bajo riesgo que representa ingresar al negocio.

|

Los retos

La evolución experimentada por la economía en los últimos meses, hace que uno de los factores que impedía una evolución más representativa del negocio de oficinas, desaparezca.

Para desarrolladores como Reich-mann International, la evolución de este mercado tiene que observarse con una visión de largo plazo. Rick Ricker, director de la firma canadiense, explica que en el largo plazo han sido la dinámica poblacional de la clase media y el efecto de las reformas estructurales los factores que motivan decisiones de inversión. Otros analistas consideran que más allá de situaciones de oferta y demanda, la movilidad e infraestructura urbana son factores que el gobierno local deberá resolver para abastecer de servicios a los miles de empleados que demandarán piso en corredores como Reforma o en la caótica zona de Santa Fe.

Las decisiones de inversión se han visto motivadas por el efecto de las reformas estructurales.

Texto:Claudia Olguín

Foto:REICHMAN INTERNATIONAL,IOS OFFICE,BOOKLA,TRG