El sector inmobiliario presenta una constante mejora, caracterizado por la recuperación de la oferta y el sostenido crecimiento de la demanda; ambas variables apuntan a resultados favorables en lo que resta del 2014.

El sector inmobiliario pronto podría presentar una mejora, caracterizada por la recuperación de la oferta y el sostenido crecimiento de la demanda por las distintas soluciones habitacionales; ambas variables apuntan a resultados favorables en lo que resta del 2014.

Dentro de industria de construcción, el sector inmobiliario mejorará, de la mano con diversas variables económicas como el mayor número de empleos generados en los últimos siete meses y una recuperación de la actividad económica; pero principalmente por el acceso al financiamiento tanto en la edificación como en el crédito individual.

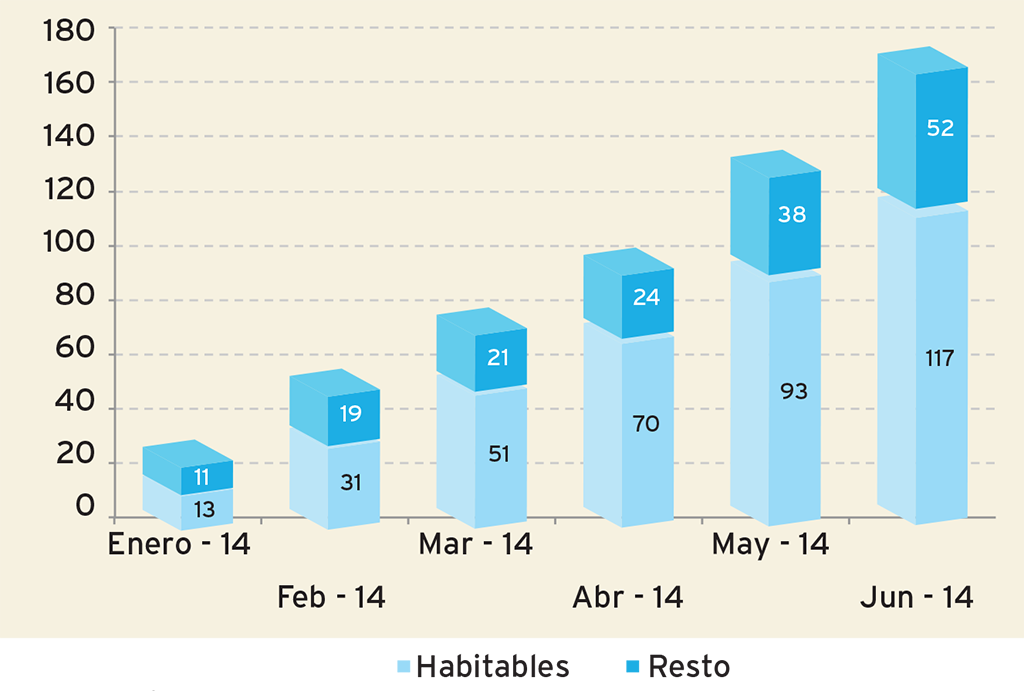

El Registro Único de Vivienda (RUV), comparativamente de enero a junio del 2013 contra enero a junio de 2014, pasó de posicionarse de 139 mil viviendas a un registro de 169 mil; creciendo un 22% con respecto al mismo periodo anterior. Este crecimiento en el RUV apunta a que habrá una evidente oferta de vivienda nueva en proceso de construcción.

El programa de subsidios para vivienda del Gobierno federal reporta a junio un crecimiento del 31% anual. Sin duda es una gran labor del Gobierno federal a través de la Sedatu, ya que además de estimular la demanda por vivienda, esta acción ha propiciado que los ciclos de cobranza de los desarrolladores se hayan disminuido, impulsando el ciclo de construcción, venta y cobranza. Anteriormente el inicio de los pagos de subsidios comenzaba en marzo y ahora en enero; ésa es una gran labor.

Enrique Ayón

Director General de Banca Hipotecaria Bancomer

Los últimos años para la industria inmobiliaria han sido de contrastes y cambios. Años de cambios, donde:

• Nacen reglas claras y precisas a través de la Política Nacional de Vivienda.

• Los institutos públicos y privados alineados al sector, con la expectativa de una derrama económica de más de 280 mil millones de pesos y el otorgamiento de 775 mil acciones de vivienda.

• Los promotores de vivienda están incursionando en otros nichos de mercado, diversificando sus productos hacia otros segmentos, desarrollando proyectos mixtos de inversión como oficinas, centros comerciales, naves industriales, etcétera, lo que propicia atender otras necesidades del consumidor.

En contraste:

• La crisis de las Sofoles.

• El impacto económico de las grandes desarrolladoras.

• Menor demanda de vivienda nueva, aun con rezago habitacional.

• La Banca Comercial que está creciendo en su oferta de crédito al competir en servicio y precio, atendiendo por igual los segmentos de vivienda de interés social, media y residencial.

Recordemos que algunos de los retos para este 2014 estaban basados en:

• Una medición objetiva de la demanda efectiva por región, por segmento y por necesidades específicas del comprador.

• Viviendas con estándares de calidad más exigentes tanto en construcción como en equipamiento urbano.

• Equilibrio entre el crecimiento y desarrollo de servicios públicos necesarios.

• Inversión en tierra y tecnología con alta flexibilidad hacia la demanda de los consumidores.

|

|

Fuente: Registro Único de Vivienda

En la actualidad, mucho se ha dicho que el crédito a la construcción está restringido, circunstancia que se ha convertido en “leyenda urbana” ya que hoy existe crédito para la construcción de vivienda a través de los recursos financieros que otorgan la Banca Comercial, las Sofoles, Fondos de Inversión y la propia SHF. Sin embargo, hay que reconocer que el otorgamiento de crédito requiere mayor compromiso en la inversión de los promotores y la fortaleza financiera reflejada en los balances de las empresas constructoras.

Haciendo un análisis de la demanda efectiva, los programas de vivienda de los Institutos Públicos y Privados y las necesidades del comprador final, estimamos que la demanda real para vivienda nueva para 2014 oscilará en alrededor de 300 mil viviendas.

Por ello, el reto fundamental es el establecimiento de acciones que propicien una DEMANDA sostenida para abatir el rezago y el crecimiento de este mercado.

Esto, a su vez incentivará la construcción y así se evitaría un faltante de vivienda nueva al cierre del año 2014 e inicios del próximo año 2015. No olvidemos que la construcción de vivienda está concentrada en pocos desarrolladores y ahora habrá que llenar los huecos de construcción de vivienda que se generaron por la ausencia de las grandes desarrolladoras, quienes tenían una contribución importante en el sector.

| Organismo | Programado | Avance* | % Avance |

|---|---|---|---|

| Infonavit | 6,500 | 2,885 | 44.4 |

| Fovissste | 250 | 10 | 3.9 |

| Banjército | 200 | 41 | 20.4 |

| Issfam | 50 | 18 | 35.0 |

| Int. Financieros Orevis - SHF | 3,000 | 161 | 5.4 |

| Cajas Solidarias | 100 | 95 | 95.3 |

| (FIRA) | |||

| PSVA | 100 | 9 | 8.9 |

| Pilotos | 1,387 | 317 | 22.9 |

| Total | 11,587 | 3,535 | 30.5 |

Incluye el monto ejercido y apartado / Orevis: Organismos estatales de vivienda / FIRA: Fideicomisos Instituidos con Relación a la Agricultura / PSVA: Producción social de vivienda asistida / Fuente: Conavi

Ciertamente hay un grupo de desarrolladores que poco a poco han estado tomando oportunidades de crecimiento. No obstante, suplir la producción de vivienda de sus excompetidores no es un tema inmediato, ya que el crecimiento implica tener alineado todo el proceso de construcción, iniciando con el capital, tierra, personal calificado, infraestructura, licencias

y permisos.

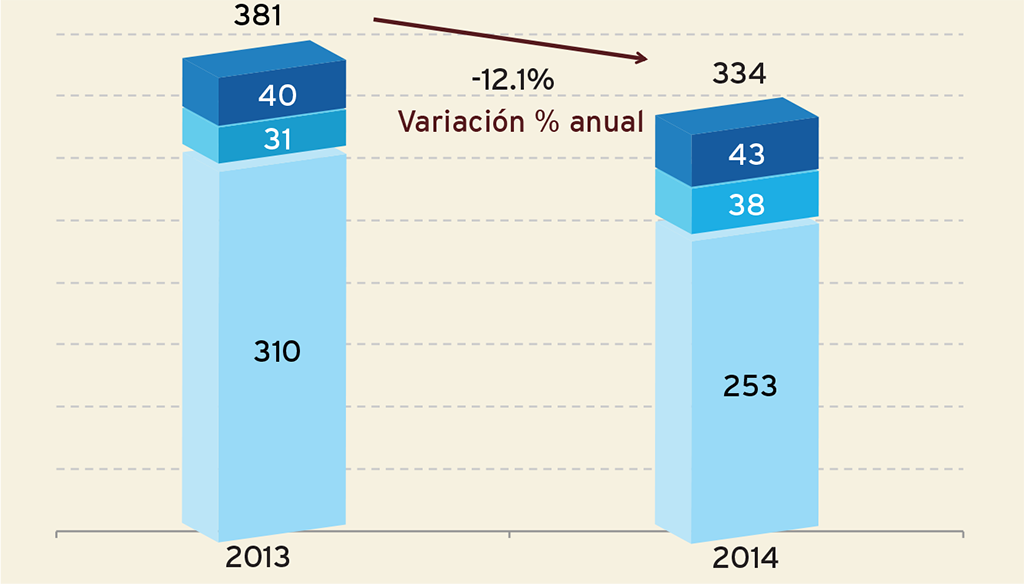

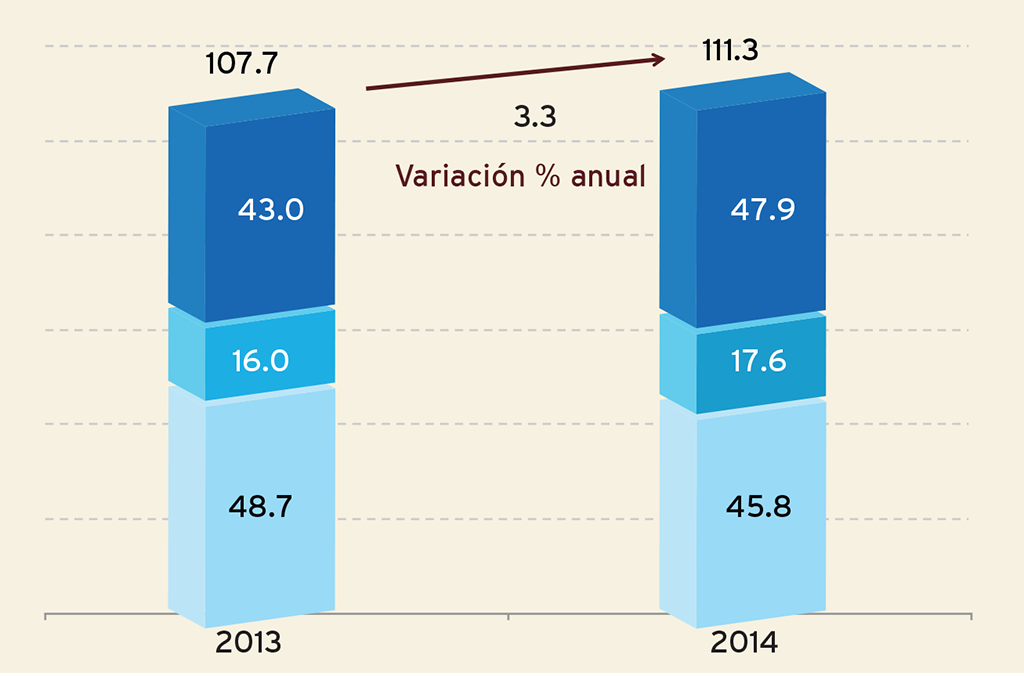

Al cierre del mes de junio del año en curso, con la participación de Infonavit, Fovissste, Bancos y las Sofoles se han registrado 334 mil acciones de vivienda, con una derrama económica de alrededor de 111 mil mdp.

El Infonavit ha otorgado 253 mil acciones de vivienda por 45.8 mil mdp, comparado con 2013, es un 18.2% menos crédito y en monto 5.9% menos que posiblemente se debió a una menor demanda y no a una restricción de crédito. Por su parte, el Fovissste ha otorgado 38 mil acciones de vivienda y colocado 17.6 mil mdp. Comparativamente con junio de 2013 representa un crecimiento del 24.6% en número de acciones y 10.3% en el monto otorgado. Estas dos entidades están dando 292 mil créditos lo cual refleja el importante papel que juegan en el mercado. Cabe decir que la Banca Privada y Sofoles en general, han crecido el 6.7% en número de créditos y 16% en monto colocado comparativo al mismo periodo del año anterior.

|

|

En síntesis, podríamos concluir que en el sector de vivienda se están haciendo los ajustes necesarios para lograr alinear la oferta con la demanda y prueba de ello es la generación de nuevos productos para satisfacer las necesidades en todos los sectores como son:

• Cofinanciamiento Fovissste.

• Créditos por montos mayores a derechohabientes del Infonavit.

• Créditos a empleados de Estados y Municipios.

• La Banca Comercial, con un amplio portafolio de productos con menores tasas y mayores plazos, con esquemas de protección al comprador final respecto del paquete de seguros de vida, daños, contenidos y desempleo.

La clave será seguir fomentando la formalización del empleo, pero sobre todo alcanzar mayores tasas de crecimiento del ingreso, pues las condiciones de financiamiento podrían ser inmejorables.

|

|

Texto:Enrique Ayón

Foto: ENRIQUE AYÓN