Última milla Gustavo A. Madero.

Última milla Gustavo A. Madero.

Los espacios industriales han sido en los años recientes (desde 2020 a la fecha) el mercado inmobiliario más dinámico de toda la industria del Real Estate en México. En buena medida, la reconfiguración de las cadenas de suministro a nivel global ha impulsado el fenómeno del nearshoring en México, generando una tendencia muy positiva para este segmento.

Sin embargo, a diferencia de lo que pasa en la gran mayoría de las regiones del país, en todo el Valle de México la logística y el last mile se han convertido en los principales motores de crecimiento del mercado inmobiliario industrial más grande de todo el país.

En opinión de Market Analysis, en su reporte al 30 de septiembre de 2023, “la logística fue el uso final de todos los espacios absorbidos en el mercado de Ciudad de México, gracias a que la expansión de dicho sector se ha visto favorecida por el auge del comercio electrónico y la relocalización de centros de distribución con la finalidad de reducir los costos operativos tratando de hacer más eficiente la última parte del proceso distributivo”.

Agregaron que dicha tendencia “ha traído consigo un sinfín de compañías dispuestas a establecer sus operaciones de distribución y logística en este mercado; de hecho, la mitad de los espacios demandados hasta el cierre del tercer trimestre fueron destinados al comercio electrónico; mientras que la cadena de suministro demandó casi una cuarta parte de los espacios”.

Al respecto, Newmark afirmó que “el sector industrial, y específicamente el logístico, mantienen a la Zona Metropolitana del Valle de México como un mercado vibrante y dinámico, atrayendo inversiones nacionales e internacionales”.

Apuntaron que “es cada vez más común encontrar proyectos enfocados en el uso last mile; espacios enfocados en las ventajas brindadas por la ubicación estratégica y el acceso a vialidades principales”.

Proximidad Parks del Valle.

Proximidad Parks del Valle.

Tamaño de mercado

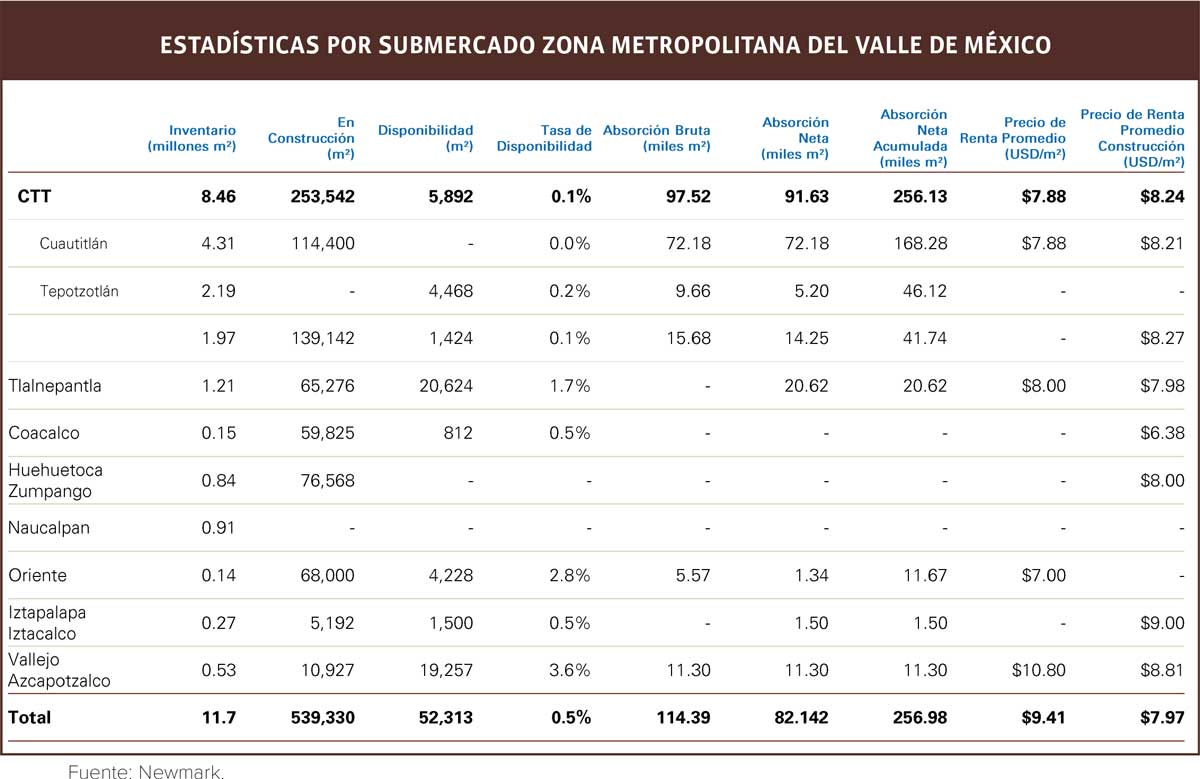

De acuerdo con CBRE, al cierre del 3T23 el inventario clase A de la Ciudad de México se ubicó en 10.58 millones de m2 de inventario, para ser el mercado más grande de todo el país; comparativamente, presentó un crecimiento de 6.9% respecto al mismo periodo de 2022.

La firma de corretaje inmobiliario prevé que, debido a la elevada demanda de espacios que ha sido el motor para el desarrollo de nuevos proyectos, prevén se adicionen más de 300 mil m2 en la recta final de 2023 para que al cierre del mismo el inventario total sea de 10.89 millones de m2.

La expansión del mercado ha sido constante, y como reflejo de ello, Newmark reporta que continúa una gran dinámica por el desarrollo de proyectos en ocho de los diez corredores de la Ciudad de México, buscando satisfacer la demanda de espacios industriales clase A.

CBRE reportó que en el tercer trimestre de 2023 se iniciaron 149 mil 248 m2 de nueva construcción, por lo que al cierre del 3T23 se reportaron poco más de 460 mil m2 en proceso de realización.

“El pipeline general de construcción se mantiene por encima de los 460 mil m² concentrados en su mayoría en el CTT (76%) con la siguiente distribución: Cuautitlán con el 59% y Tultitlán con 41%, mientras que el 24% restante pertenece a proyectos last mile desarrollados en el corredor de Gustavo A. Madero, Vallejo-Azcapotzalco y Tlalpan. Cabe señalar que el 48% de estos proyectos se encuentran pre arrendados lo que impacta a la absorción bruta”.

Puente México | Cuautitlán Izcalli.

Puente México | Cuautitlán Izcalli.

Ha sido un buen año

En opinión de la plataforma Datoz, en 2023 han visto un buen año, dinámico, pero no al mismo ritmo de lo observado en 2022; sin embargo, consideran que ha sido un buen año porque se siguen presentando anuncios de inversión en los diversos corredores a pesar de la escasez de tierra.

Destacaron que el submercado CCT es el de mayor demanda en todo el mercado, donde hay pocos edificios en construcción. Otra tendencia que aprecian es que no se aprecian proyectos BTS, sino el predominio de proyectos especulativos.

Aclararon que siempre el último trimestre de cada año es el más dinámico, por lo que esperan que los números de 2023 sean muy similares a 2022.

Los analistas de la plataforma afirmaron que “uno de los grandes retos de los desarrolladores es el alto costo de la tierra, por la escasez de la misma, para el desarrollo de nuevos parques industriales”.

Fueron muy puntuales en señalar que observan corredores pasivos como Zumpango y Huehuetoca, en el Estado de México, pero saben que hay algunos proyectos que detonarán y atraerán demanda que hoy se concentra en el mercado CTT.

Otra tendencia que advierten en la reconversión de espacios industriales en submercados como Naulcalpan y Vallejo, en el Estado de México, principalmente, para proyectos de última milla.

Dijeron que hay desarrolladores que actualmente cuentan con proyectos en submercados y que en 2024 se verán consolidados, principalmente para el corredor CTT que iniciarán construcción el próximo año.

Poca disponibilIdad de espacios

Una de las principales características del mercado de la Ciudad de México es la falta de tierra que ya comentamos, pero también la baja disponibilidad de espacios.

En este sentido, CBRE describe que “la actividad se ha mantenido fuerte durante el tercer trimestre de 2023, muestra de ello es la baja vacancia que se reporta en cada uno de los corredores, así como la falta de espacios existentes en el mercado. A nivel corredor, las tasas de vacancia más bajas han sido reportadas por Tepotzotlán (0%), Cuautitlán (0.6%) y Tultitlán 1.3 por ciento).

Añadieron que “a medida que los espacios comienzan a escasear y con la tasa de vacancia en mínimos históricos los desarrolladores han optado por la reconversión de edificios dentro de la Ciudad de México a espacios industriales last mile. Estos espacios actualmente cuentan con un pipeline de construcción de 51 mil 236 m2 mismos que se espera se integren en lo que resta del año. Tal es el caso de Proximity Parks que hoy día cuenta con tres proyectos en Naucalpan, Benito Juárez y Santa Fe respectivamente. Así mismo, O’Donnell está desarrollando dos proyectos en los corredores de Tlalpan y Vallejo-Azcapotzalco que integrarán más de 100 mil m2 al inventario en el transcurso de 2024”.

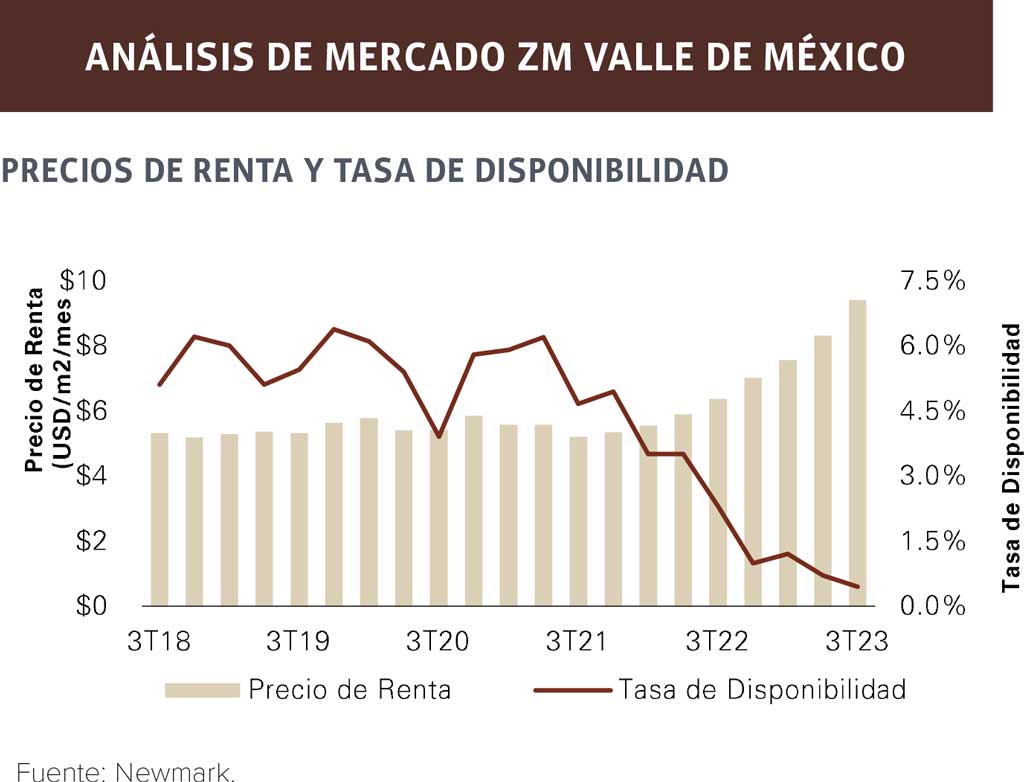

En general, en el mercado de la Ciudad de México la tasa de vacancia se mantiene con una tendencia de baja, con un mínimo histórico de 0.9%, dos puntos porcentuales por debajo de la cifra registrada en el 3T22.

Explican que ello se debe a la fuerte demanda de espacios y a que éstos entran prearrendados al inventario. Un ejemplo de ello son los proyectos actualmente en construcción, de los cuales el 48% se encuentra en dicha situación.

En términos de superficie, el corredor con la mayor cantidad de metros cuadrados disponibles es Cuautitlán con 24 mil 563 m2.

En términos de absorción bruta, al 3T23 se tiene un acumulado de 843 mil 847 m2 distribuidos de la siguiente forma: Cuautitlán (41%), Tultitlán (35%), Tepotzotlán (13%) y Last Mile (9%). Comparativamente, le sigue Monterrey que superó los 600 mil m2 de absorción.

Por su parte, la Ciudad de México y su Zona Metropolitana continúan consolidándose como el principal hub logístico del país. De enero a septiembre de 2023, el sector logístico captó el 71% de las transacciones, mientras que el sector e-commerce participó en un 18% seguido por el sector manufacturero y automotriz, afirmó CBRE.

Sobre este tema, Market Analysis señaló que “en lo que va de 2023 este mercado se ha mostrado bastante dinámico; sin embargo, la falta de espacio industrial disponible limita el cierre de transacciones. La absorción registrada hasta ahora equivale al 50% del total del año pasado".

Precios altos

Expresaron que observan limitada disponibilidad y un fuerte incremento en la demanda de espacios en la mayoría de los mercados, por ello perciben en la Ciudad de México, el segundo mercado con tarifas más altas del país, solo por detrás de Tijuana.

De acuerdo con información de Newmark, “el aumento en los precios promedio es significativo, sobre todo al comparar los $9.41 USD/m2/mes reportados al cierre del 3T23 con el mismo periodo del año anterior, que fue de $6.37 USD/m2/mes”.

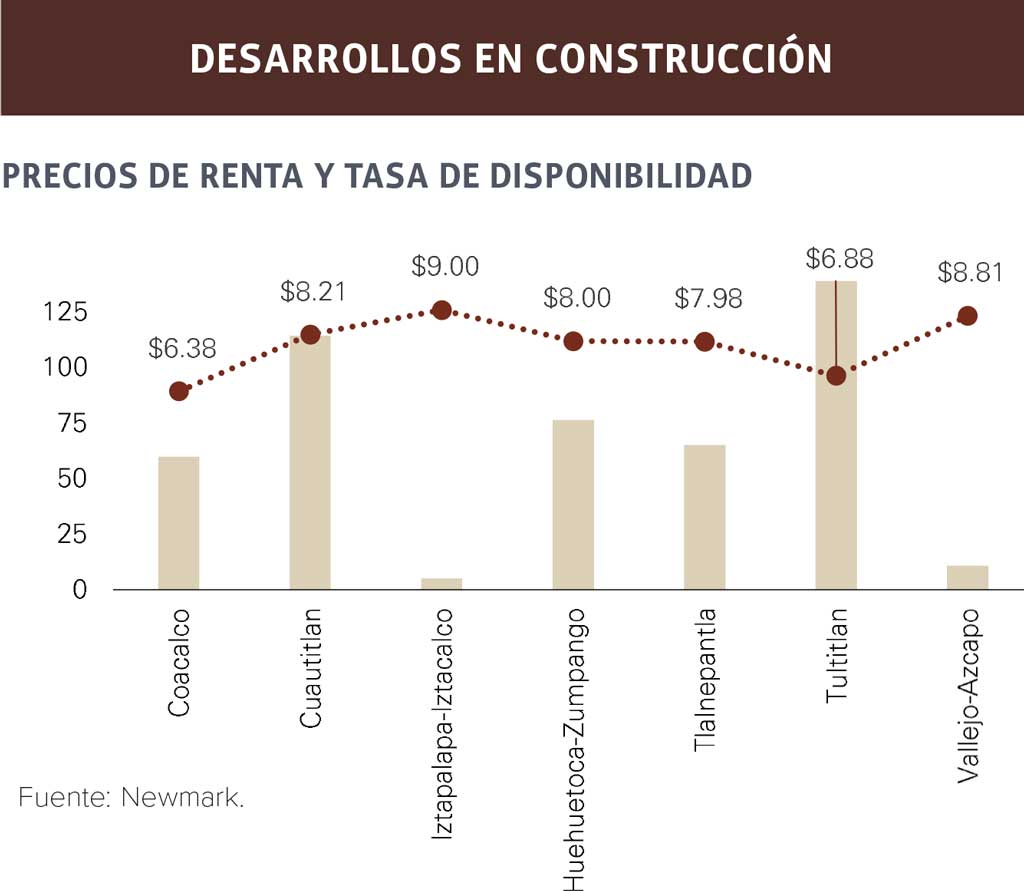

Afirmaron que el corredor con mayor precio es Vallejo-Azcapotzalco, que reportó diez dólares el metro cuadrado por mes, secundado por Tlalnepantla con 8.0 dólares.

Texto:Ricardo Vázquez

Foto: CIUDAD DE MÉXICO / PROXIMIDAD PARKS / ODONNEL