Las restricciones por la COVID-19 derivada de la variante Delta impidieron una recuperación más plena del Real Estate a nivel mundial en ciertas regiones del mundo durante el tercer trimestre de 2021 (3T21), sin embargo, en la mayoría de los países el sector continuó un camino de recuperación.

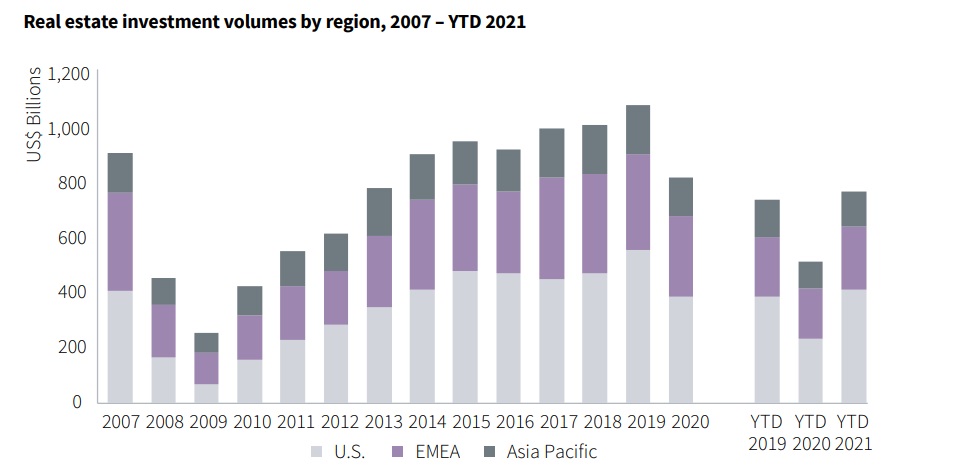

Aunado a ello, los mercados de capitales continúan fortaleciéndose de la pandemia, y varios mercados registraron una actividad de inversión récord en lo que va del periodo. La implementación permitió que los volúmenes del año de inversión en el sector inmobiliario mundial alcanzaran máximos históricos, con 757 mil millones de dólares (un aumento del 50% año contra año).

Según destaca el análisis internacional “Global Research Investor and Corporate Global Real Estate Perspective – Highlights” del tercer trimestre de 2021 que realizó la firma JLL, la actividad inmobiliaria en general de 2021 registró un alza de 4% por encima de los niveles de 2019.

Sin embargo, el impacto de la variante Delta continuó dando como resultado un panorama de inversión desigual y varios ajustes, entre los que destacan:

- Inversión : Los mercados de capitales van en camino de la recuperación

- Dinámica de trabajo : La estrategia corporativa se sigue adaptando a la normalidad

- Sostenibilidad : Persiste el impulso en torno a ESG (factores ambientales, sociales y de gobierno corporativo)

- Oficinas : Sigue habiendo demanda de espacio físico para oficinas

- Minorista : Emerge una recuperación en varias velocidades en el comercio minorista

- Logística : Demanda de logística establecida cerrará 2021 con año récord

- Hoteles : La variante delta ralentiza la recuperación del alojamiento

- Living : La demanda secular impulsa una mayor actividad

Culminación de un año mixto

A nivel mundial, destaca JLL, los volúmenes de transacciones ascendieron a 292,000 millones de dólares durante el trimestre, lo que significó 77% más a nivel interanual.

El Real Estate enfrenta una diversificación de portafolios en los mercados con un intenso apetito por ganar exposición ante del crecimiento demográfico y demanda resiliente del usuario final.

Cabe destacar lo que está viviendo el sector living, que ha visto 219,000 mil de millones de dólares de inversión en lo que va de 2021, un aumento del 80% por encima de los niveles de 2020 y un 36% por encima de 2019, pero destacan las diferentes dinámicas que presentaron el sector corporativo, retail y logístico.

1.- Sector de oficinas. El sentimiento general y actividad en los mercados de oficinas en todo el mundo están mejorando, aunque a diferentes velocidades.

Los volúmenes de arrendamiento global del tercer trimestre subieron 39% respecto a lo registrado hace un año; sin embargo, permanecen 25% menos que el tercer trimestre de 2019, lo que demuestra que la recuperación está lejos de terminar.

Todas las regiones están son por debajo de los volúmenes del tercer trimestre de 2019, con EU a la cabeza (-31%), seguida de Europa (-26%) y Asia Pacífico (-4%).

Las condiciones favorables para los inquilinos persisten en la mayoría de los mercados con ocupantes que siguen siendo conscientes de los costos, mientras que los propietarios están ansiosos por atraer inquilinos y están ofreciendo paquetes de incentivos.

Aun así, destacando la tendencia de "huida del ocupante a calidad", los alquileres de edificios premium o prime tienen afilados algunos mercados. Consecuentemente esta transición de su clase puede causar a mediano y largo plazo riesgos de obsolescencia entre los grados B y C en los valores del stock.

2.- Sector retail. Los mercados minoristas globales se están recuperando a través de diferentes tarifas y tiempos, sujetas a la situación COVID en cada país, sus condiciones económicas y retorno de los visitantes internacionales.

Continúa la actividad de arrendamiento en los principales mercados minoristas, con espacio privilegiado muy solicitado en países con altas tasas de vacunación. En mercados donde se han aplicado restricciones apretadas recientemente, notablemente en el sureste de Asia, muchos minoristas siguen concentrados en atender a los consumidores domésticos y abriendo tiendas en ubicaciones suburbanas.

La recuperación en leasing continúa rezagada en mercados que son dependientes del gasto del turismo internacional.

Los operadores bien capitalizados están cambiando su enfoque adelante y comprometiéndose con nuevos planes de expansión. Si bien algunos minoristas continúan pidiendo más términos de arrendamiento atractivos y flexibles, hay una número de operadores en rápida expansión dispuestos a negociar alquileres fijos y arrendamientos más largos para para asegurar espacio comercial. Por un mejor sentimiento, un puñado de mercados informó crecimiento del alquiler durante el 3T21.

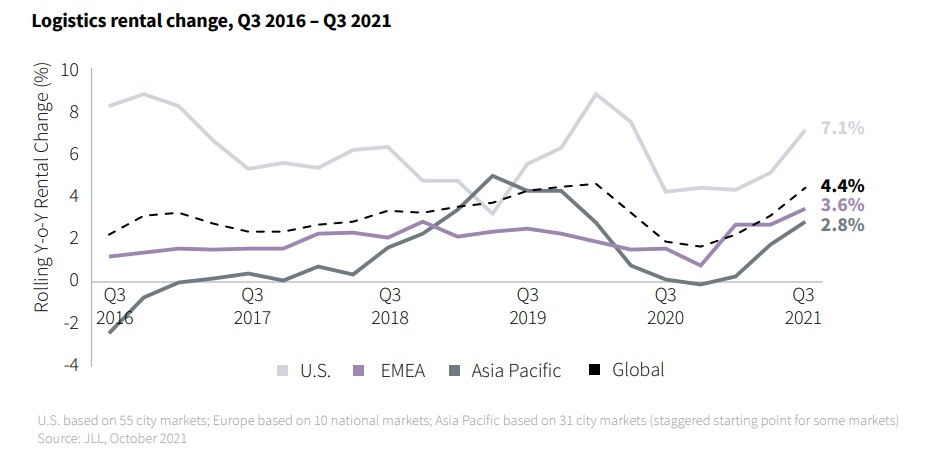

3.- Sector logístico. La demanda de espacio logístico se mantuvo extremadamente robusta en las tres regiones al 3T21 con escasez de oferta, las tasas de vacancia son menores al 5% tanto en EU como en Europa.

Hay una dinámica de la demanda que está respaldando el alquiler sólido crecimiento en las tres regiones. Dado en curso disrupción en las cadenas de suministro (crisis de los contenedores mundial), un enfoque clave para el el resto del año se centrará en garantizar que las cadenas de suministro globales sigan siendo resistentes durante el temporada alta de compras.

Estados Unidos va para un año récord después de un muy trimestre activo. En Logística y distribución, todos los operadores han experimentado una mayor demanda representa más del 28% de los volúmenes totales de arrendamiento en el 3T21.

En Europa, también se espera que se rompan los registros al término de 2021. La oferta está luchando por mantenerse al día con la demanda y la desocupación alcanzó mínimos históricos de 3.8%.

En toda Asia Pacífico, la demanda también se mantuvo sólida durante el trimestre con empresas de comercio electrónico y 3PL (Third Party Logistics), también conocida como logística de terceros o logística tercerizada, donde los operadores siguen siendo los principales impulsores de la demanda.

Finalmente, JLL destacó que el sector Real Estate mostró una disminución de la incertidumbre operativa y aumento en las asignaciones institucionales, aspectos que están reforzando la liquidez en los mercados inmobiliarios comerciales.

Sin embargo, muchos inversores potenciales están luchando para desplegar capital de manera eficiente y a escala, particularmente en segmentos de la capital en crecimiento y de menor riesgo de mercados. La liquidez del mercado de deuda sigue siendo fuerte, con el grupo de prestamistas que continúan diversificándose en sectores y perfiles de activos.