|VERAMONTE

Es común que en el inicio de cada año los analistas presenten sus expectativas económicas y financieras con las que las empresas elaboran sus proyecciones. Pero, y contrario a esto, pocas veces se revisa el resultado final y el nivel de aciertos, quizás porque interesa más el futuro que lo pasado. Aun así no deja de ser importante saber dónde estuvieron las fallas para corregirlas y tratar de reducir los riesgos en el futuro. En Metanálisis hicimos un recuento de lo que esperábamos y lo que ha pasado a un mes de terminar el año.

Torre del Ángel, paseo de la Reforma|De Iturbe Arquitectos

La situación para 2007 se presentaba menos optimista que la de 2006, ya que se percibía un menor crecimiento económico en México por la desaceleración en Estados Unidos, y un menor precio para la mezcla mexicana de exportación, como respuesta a la caída que sufrieron los precios del petróleo en la segunda mitad de 2006. Incluso, en los primeros meses del año hubo preocupación porque se inició con precios bajos respecto al promedio del año pasado.

El 2007 comenzó con un nuevo periodo sexenal encabezado por el presidente Felipe Calderón Hinojosa, quien tenía que enfrentar grandes retos sobre diversos proyectos que no se pudieron concretar en el sexenio anterior, tanto en el ámbito nacional como internacional. Adicional al principio del ciclo sexenal, la economía de Estados Unidos no presentaba una buena perspectiva, al contrario.

Los retos, uno a uno

- Primero: Lograr acuerdos entre las diferentes fuerzas políticas del país para llevar a cabo la aprobación de reformas estructurales. El objetivo se logró con la aprobación de varias reformas, aunque las más importantes en términos económicos fueron la Ley de Pensiones del ISSSTE y la Reforma Fiscal, quedando pendientes otras como la energética, la laboral, etc., que también son muy necesarias para el país. Más allá de lo que pudieron haber dado en 2007 estas reformas, fue trascendente el acuerdo que logró el gobierno de Felipe Calderón con los diferentes grupos políticos para sacarlas adelante, porque seguramente serán en el futuro factores que apoyen y mejoren la estabilidad económica de México.

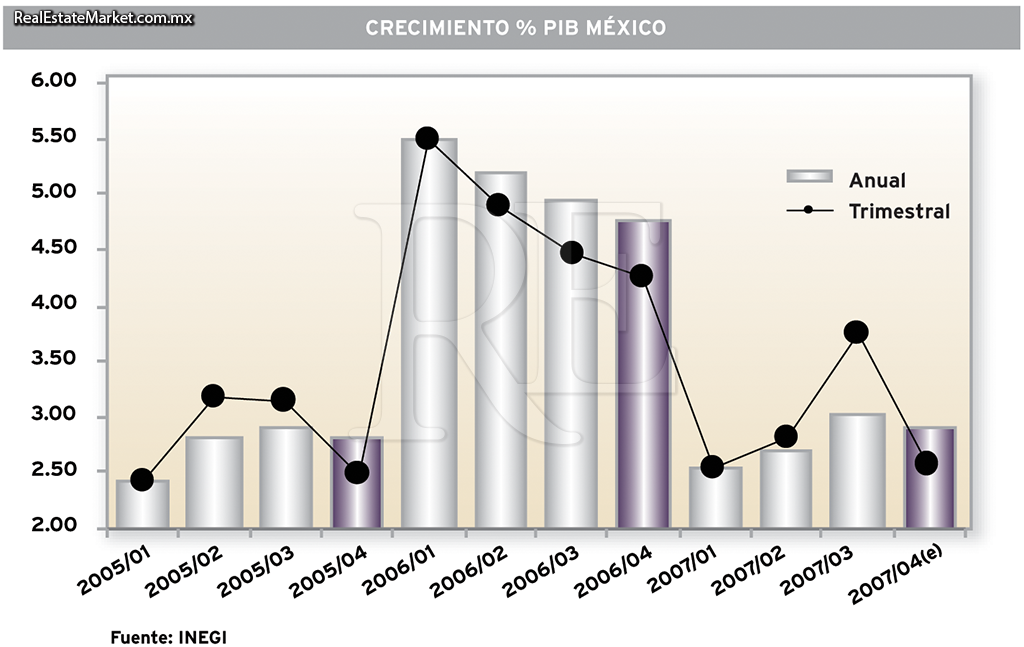

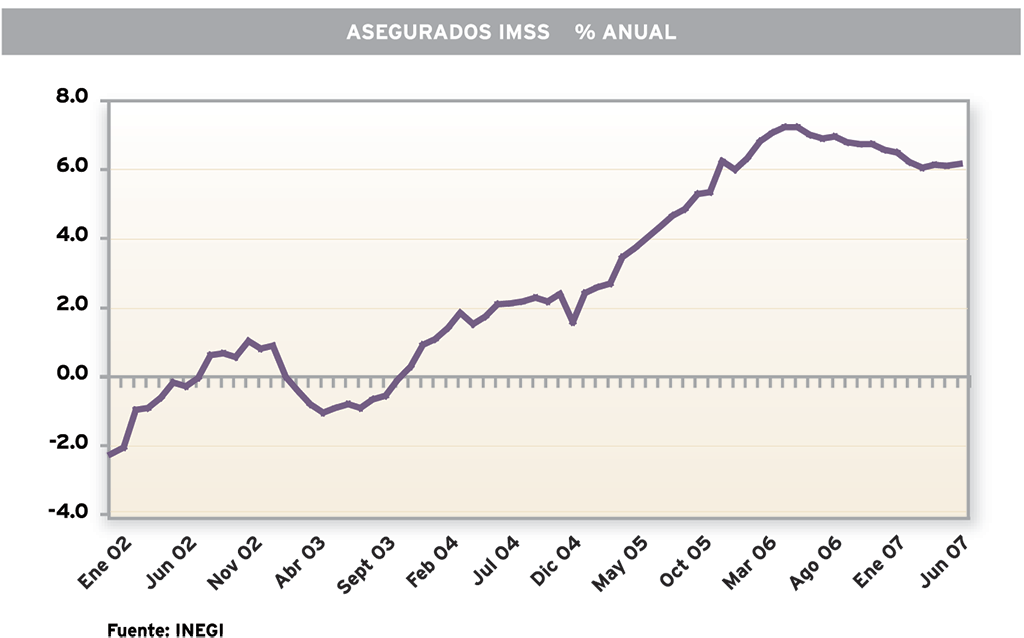

- Segundo: Se esperaba que el país mantuviera en el 2007 una tasa de crecimiento entre 3.9 y 4.0 por ciento, sin embargo, la desaceleración de la economía norteamericana, mayor a la esperada, influyó para que México solamente tuviera un crecimiento alrededor de 3.0 por ciento (estimado), quedando como un objetivo no cumplido. Sin embargo, aunque no se contempló como un objetivo primordial, fue satisfactorio que el empleo haya mejorado este año, ya que de acuerdo al número de trabajadores asegurados en el IMSS, durante octubre hubo un crecimiento de 1 por ciento, llegando a un total de 14 millones 975 mil asegurados y a una tasa anual de 6.0 por ciento de incremento, lo que representa 895 mil 130 empleos creados hasta octubre de 2007, cifra que se compara con la de todo el año 2006.

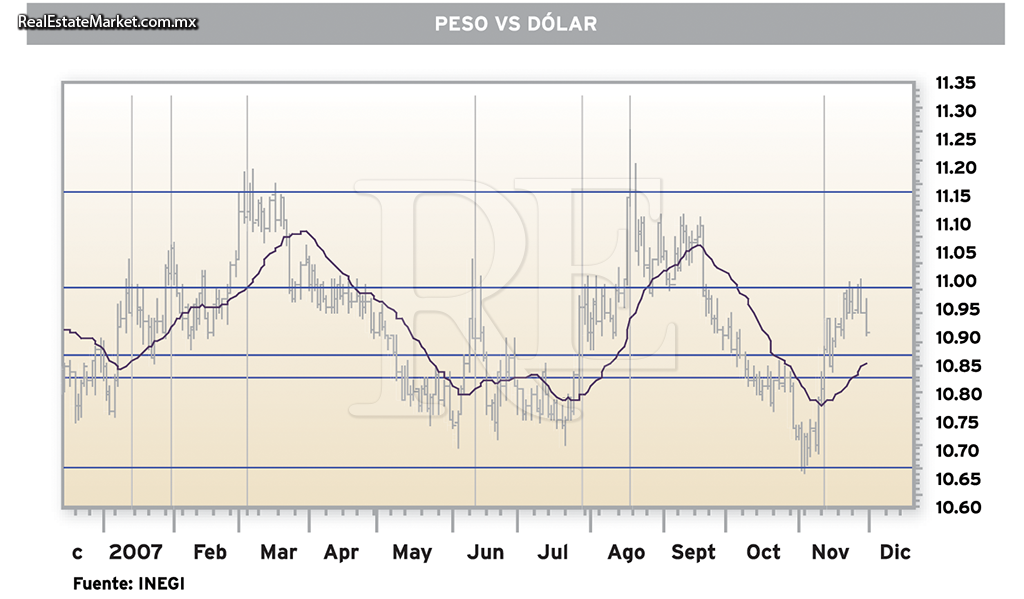

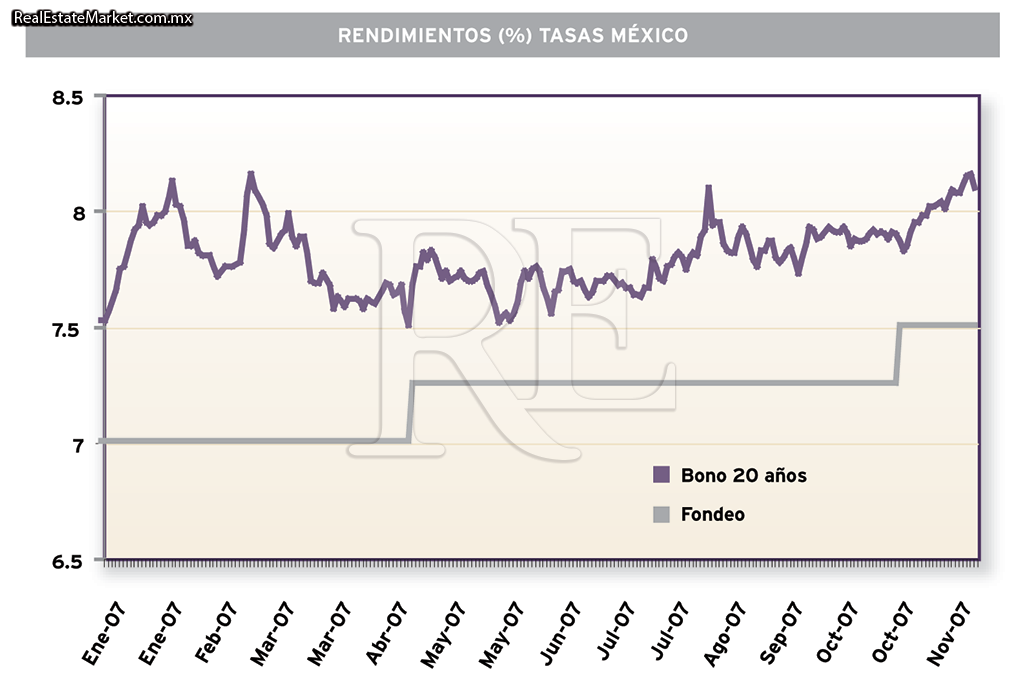

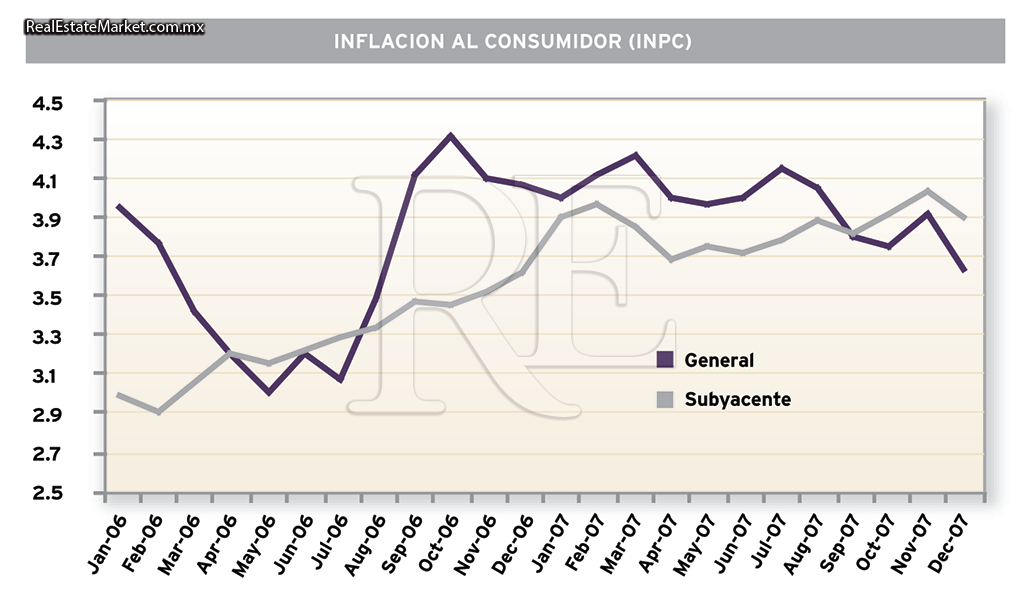

- Tercero: Era necesario mantener la estabilidad financiera que había logrado el país durante los años recientes. El reto era grande por la acumulación de flujos de capital internacional que había llegado a México y que podría emigrar a otros mercados del mundo, sobre todo después de alcanzar el índice de la Bolsa Mexicana de Valores (BMV) y los precios de los bonos (M?s) nuevos máximos históricos. Este objetivo también se logró con un tipo de cambio estable que no rebasó los 11.35 pesos en el año, mientras que las tasas de interés (fondeo) pasaron de 7.0 por ciento a 7.5 por ciento. Aquí las expectativas apuntaban a que estas últimas seguirían ajustándose a la baja en 2007, pero los incrementos en algunas materias primas que cotizan en otras monedas provocaron mayores presiones inflacionarias internacionales, forzando al Banco de México a subir las tasas, aun cuando la inflación de 2007 podría quedar muy cerca de 3.6 por ciento que proyectamos. Sin embargo, el objetivo sobre la estabilidad financiera se cumplió bien.

La bolsa superó expectativas

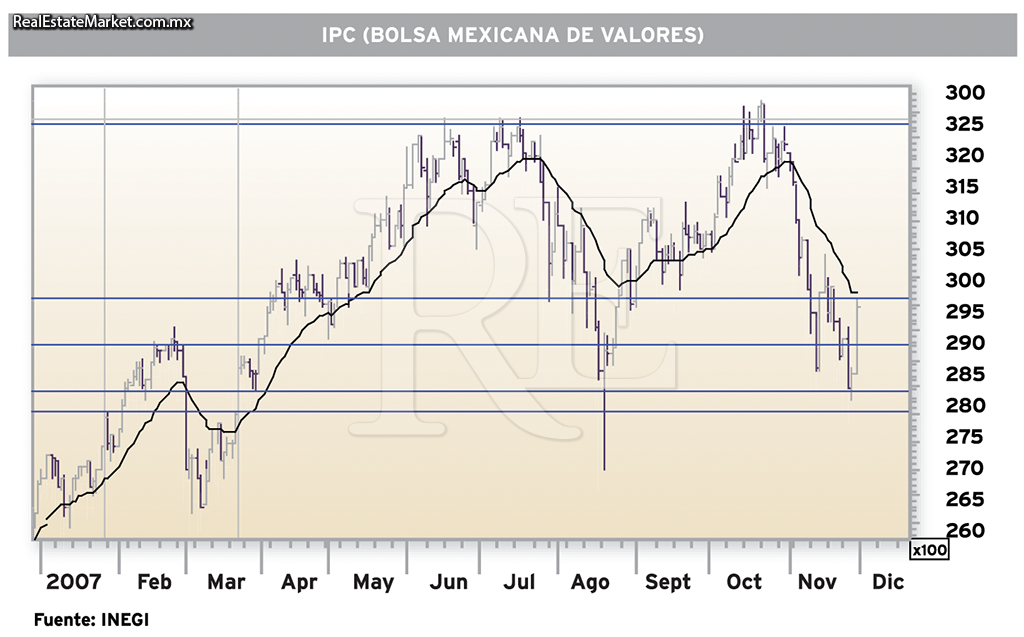

Con base en las expectativas económicas y financieras las primeras proyecciones para el 2007 anticipaban un crecimiento del índice de precios y cotizaciones de la BMV a los 30 mil puntos, y quedaba como una de las mejores opciones de inversión a pesar de las fuertes ganancias que había dado desde el 2003 hasta el 2006.

Panorámica de la Ciudad de México|FL

Esta proyección estuvo basada en el crecimiento económico de 3.9 por ciento, la inflación de 3.6 por ciento, tasas de fondeo de 6.25 por ciento, y un tipo de cambio para final del año en 11.05 pesos. Basados en estas variables y en los resultados estimados de las empresas que integraban en ese entonces el índice de la BMV, el múltiplo VE/Ebitda (valor de la empresa entre el flujo operativo), se debería estar pagando en 8.4 veces. Sin embargo, varios eventos extraordinarios en el año impulsaron el IPC arriba de la expectativa inicial, la cual se fue incrementando hasta llegar a los 34 mil ? 34 mil 500 puntos.

Entre los eventos que impulsaron esta alza adicional estuvieron los acuerdos logrados por el presidente Felipe Calderón con los diversos partidos políticos para lograr la aprobación de la reforma de pensiones del ISSSTE y la fiscal, lo cual trajo como consecuencia una mayor calificación a la deuda soberana de México, tanto por parte de Standard & Poor?s como de Fitch Ratings, dando con esto el último empujón al índice de la BMV hasta su máximo histórico de 32 mil 826 puntos el 18 de octubre de 2007, cuando la crisis hipotecaria subprime de Estados Unidos ya estaba en su apogeo, lo que hizo que el mercado accionario tuviera una corrección hasta cerca de los 27 mil 800 puntos. Ante este ajuste próximo al cierre del año se ajustaron los objetivos nuevamente a los 32 mil puntos.

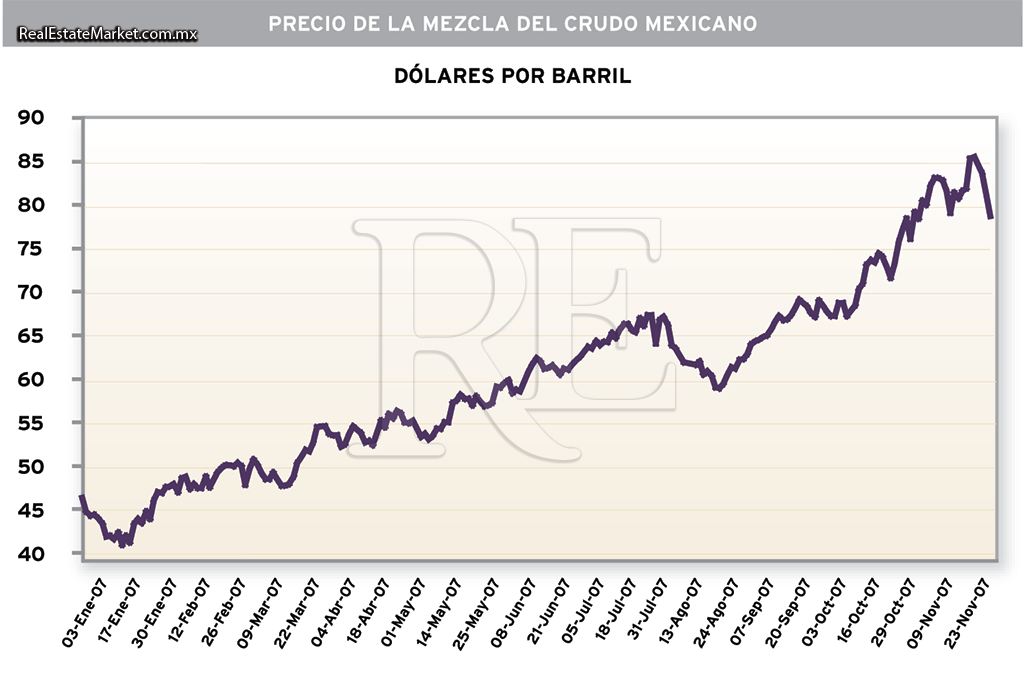

- Cuarto: El objetivo era mantener en 2007 la disciplina en las finanzas públicas y déficit manejables en la balanza comercial y cuenta corriente, sobre todo en caso de existir debilidad en los precios del petróleo. Pero contrario a una caída en los precios del crudo, el precio estuvo cerca de los 85.00 dólares por barril en el 2007, lo que deberá dar un promedio en el año cercano a los 60.00 dólares por barril, superando por mucho el promedio de 42.80 dólares proyectado por la SHCP y 45.00 dólares estimados por Metanálisis. Esto trajo por consecuencia mejores resultados en las finanzas públicas y en la cuenta corriente.

Sobre las cuentas externas en particular, hasta el tercer trimestre mostraron un crecimiento en el déficit de la cuenta corriente moderado, que alcanzó a representar el 0.81 por ciento del Producto Interno Bruto, situación que no alteró en nada la expectativa de estabilidad cambiaria.

De esta forma, algunas de las principales variables macroeconómicas y financieras de México tuvieron ciertas modificaciones respecto a las proyectadas a principios del año.

Para el 2007 esperábamos menores ingresos petroleros, aunque el déficit en cuenta corriente podría financiarse sin problemas si la mezcla cotizaba en promedio en 40 dólares por barril, pero la realidad es que los ingresos fueron mucho más altos al cotizar en promedio sobre 58.00 dólares por barril (estimado).

Como se puede apreciar en el cuadro anexo, la Secretaría de Hacienda estimó que el Producto Interno Bruto (PIB) del país crecería 3.6 por ciento en 2007, mientras que la inflación retrocedería a 3 por ciento, respecto a 4.05 por ciento de 2006. Asimismo, proyectó como referencia un precio de 42.50 dólares para la mezcla mexicana de exportación, junto con una plataforma de un millón 628 mil barriles diarios, debajo a la de 2006 de un millón 810 mil barriles diarios.

El recorte a la plataforma obedeció a la caída en la producción del principal campo petrolero de Petróleos Mexicanos, Cantarell.

Entre 2007 y 2012, la SHCP proyectó que la economía mexicana crecería a una tasa promedio de 3.6 por ciento, mientras que el déficit público como porcentaje del PIB se movería de cero por ciento en 2007 a 2.9 por ciento en 2012, influido por la menor plataforma de exportación y el mayor gasto de capital por amortizaciones de los Proyectos de Infraestructura Diferidos en el Registro del Gasto (PIDIREGAS).

El entorno internacional

Panorámica de Chicago|FL

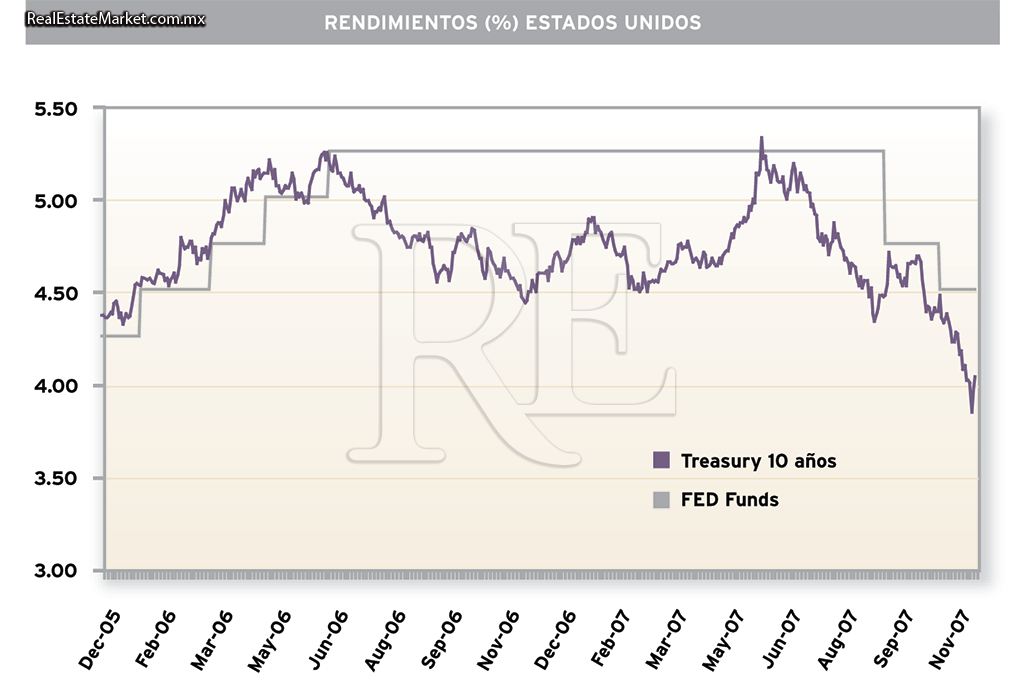

En el ámbito internacional, en Metanálisis proyectamos a principio del 2007 que la economía norteamericana crecería alrededor de 2.7 por ciento, cifra mayor al 2.6 por ciento del 2006. La proyección contemplaba el aterrizaje suave que se había propiciado para mantener la inflación dentro de un rango aceptable (menor de 2.0 por ciento), las proyecciones consideraban que la economía empezaría a repuntar hacia mediados del año, pero la crisis del sector hipotecario redujo esta expectativa a 2.5 por ciento. También se proyectaba que las tasas de la Reserva Federal (FED) se mantuvieran en 5.25 por ciento hasta finales del primer semestre para iniciar posteriormente un ajuste a la baja para cerrar el año en 4.75 por ciento. Sin embargo, a la fecha, la tasa se ubica en 4.50 por ciento, con la posibilidad de que en la reunión del 11 de diciembre de 2007 vuelvan a bajarla otro cuarto de punto para cerrar el año en 4.25 por ciento.

Entre los puntos más relevantes que era necesario seguir destacaba el desempeño de otras economías, como China, India y la Eurozona, por el impacto que han tenido en los últimos años sobre la economía mundial ante la demanda de materias primas y energéticos, y por supuesto los altos precios que han alcanzado. Y efectivamente, estas naciones, en particular China, siguieron con el fuerte crecimiento de su economía. El euro alcanzó niveles insospechados cercanos a 1.50 dólares por euro desde los 1.32 en que cotizaba a finales de 2006, lo que ha propiciado que algunas economías de la región hayan visto afectadas sus exportaciones hacia Estados Unidos.

En resumen, dado el contexto internacional que se vivió, México tuvo un buen desempeño durante el 2007, aunque lo que sigue haciendo falta es tener un crecimiento económico más robusto para aumentar el empleo y trasladar parte de las personas que están en la economía informal hacia un trabajo bien remunerado y con prestaciones sociales. Esperamos que la aprobación de las reformas estructurales logre que nuestro país pueda ser menos dependiente de Estados Unidos y de los precios del petróleo, como lo ha sido hasta ahora.

Estados Unidos, riesgos vigentes

Francisco Gutiérrez|AGV

Con la intención de estabilizar la crisis hipotecaria de Estados Unidos y estimularun mayor crecimiento de su economía, la Reserva Federal de los EstadosUnidos (FED) finalizó el 2007 manteniendo su tendencia de bajar sus tasas de interés de referencia. El pasado 11 de diciembre determinó bajar su tasa de fondos federales a 4.25 por ciento desde 4.50 por ciento; el anterior ajuste fue en septiembre.

La baja de las tasas de interés en el vecino del norte es un estímulo para que la economía estadounidense pueda crecer a un mejor ritmo, respecto al observado a lo largo del año 2007, afirmó Francisco Gutiérrez, director de planeación estratégica de Scotiabank.

Y es que al parecer el riesgo de desaceleración está rebasando ligeramente al riego de inflación, por lo cual se apostaba a una nueva baja de tasas en diciembre, como se dio, dijo el analista.

?Dado que la inflación estructural sí le está dando espacio a la FED, ésta va optar por seguir bajando sus tasas para estimular su economía y disminuir su riesgo de recesión.?

Aunque la economía de Estados Unidos creció 4.7 por ciento en el tercer trimestre, un crecimiento muy fuerte, lo que se debe a que el empleo aunque moderadamente sigue avanzando y el consumo también, pero lo que no se recupera es la inversión, esto último significa que el ciclo está en riesgo.

Uno de los dos elementos de preocupación es el desempeño de la actividad industrial, que a lo largo del 2007 mostró señales claras de perder fuerza.

Desde el punto de vista del especialista, la producción industrial es muy preocupante por su debilitamiento, toda vez que de un crecimiento promedio de 4 por ciento en 2006 bajó a un crecimiento promedio de 2 por ciento en 2007. Esta es una variable a seguir, en opinión de Francisco Gutiérrez.

El otro elemento de mucho riesgo es el sector inmobiliario, donde la construcción de casas y venta de casas cada mes muestra un menor índice que el mes previo, lo cual es clave para la estabilización del ciclo estadounidense, por ello la importancia de bajar las tasas de interés para estabilizar el mercado de la cartera subprime y deje de caer en cartera vencida, que las hipotecas sigan fluyendo y que las familias norteamericanas sigan teniendo un dinamismo en este sector. Si esto se logra iniciará la estabilización de la economía estadounidense, afirmó el analista. ¿Nuestra apuesta es que con las bajas de tasas se va a estabilizar este mercado en los próximos meses?

Este es el escenario con el que finalizó la economía estadounidense en 2007, un año que ha sido relativamente bueno salvo para el sector inmobiliario. Por supuesto el riesgo queda ahí, que los problemas en el sector residencial amenazan con extenderse al resto de la economía.

Para finalizar, Francisco Gutiérrez, señaló que los déficit gemelos (finanzas públicas y cuentas externas) han dejado de ser los principales elementos de riesgo para esta economía.

A nivel mundial el crecimiento económico, que venía siendo elevado, se ha venido alentando con ciertas presiones inflacionarias.