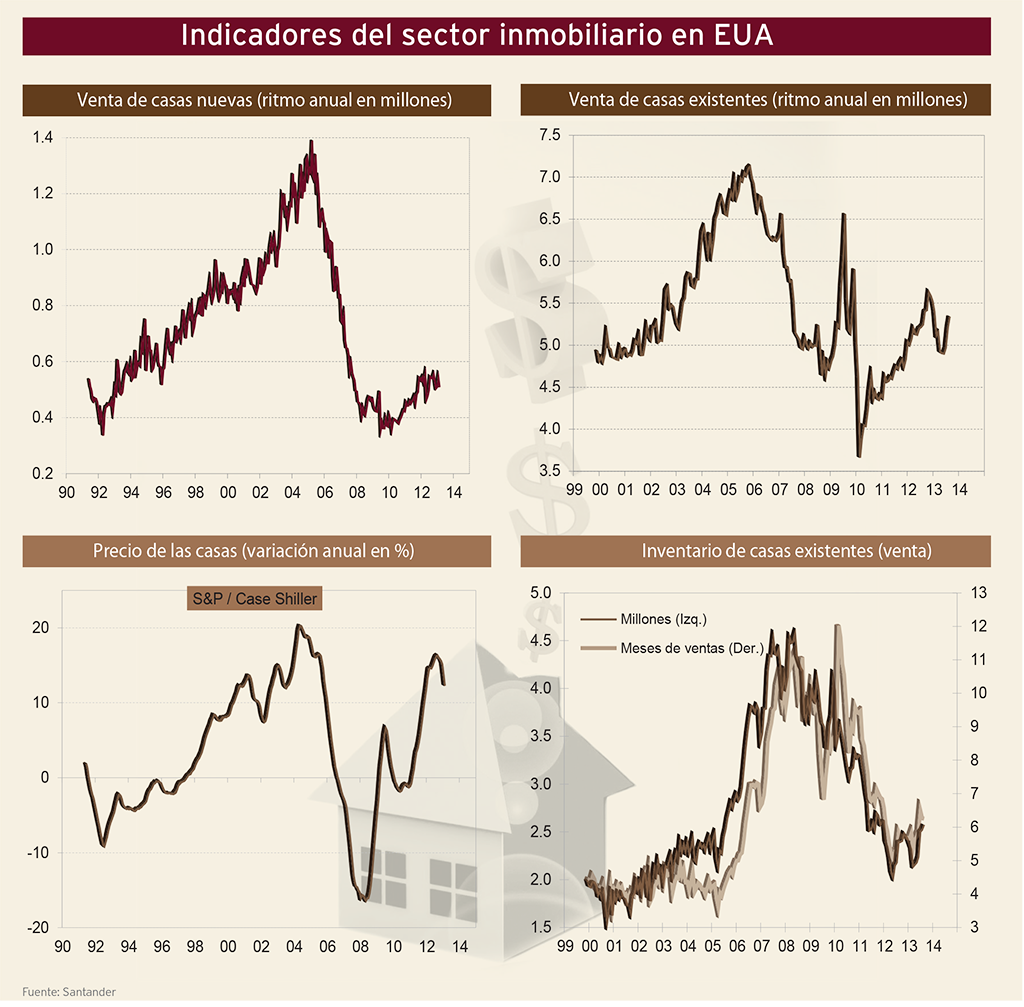

El mercado inmobiliario de Estados Unidos, impulsado por la recuperación de las solicitudes de crédito hipotecario, ha tenido un gran desempeño desde la crisis que vivió dicho sector en los años 2007 y 2008.

La recuperación de las solicitudes de crédito hipotecario en el mercado inmobiliario de los Estados Unidos se vio interrumpida desde mayo de 2013, cuando el temor de un cambio en el estímulo monetario de la Reserva Federal de los Estados Unidos (FED) mantenía hasta entonces, propició un repunte en las tasas de interés hipotecarias, que sin duda afectó la recuperación de todo el mercado inmobiliario de dicha nación.

Precisamente, después de una importante corrección a la baja de las tasas de interés hipotecarias, éstas siguen siendo históricamente altas y han vuelto a repuntar en el último año.

Hay que recordar que antes de la crisis hipotecaria, en el segundo semestre de 2007, el costo del crédito hipotecario en Estados Unidos fue de alrededor del 1 por ciento, pero fue subiendo hasta niveles superiores al 6% en el año 2008.

La tendencia de la tasa de interés histórico, publicado por Freddie Mac, indica que el promedio anual de una hipoteca a 30 años con tasa fija, fue de 6,03 por ciento en 2008. A partir de entonces se fue ajustando paulatinamente a la baja y pasó a un promedio de 5.04 por ciento en 2009, a 4.69 por ciento en 2010, 4.45 por ciento en 2011, y de 3.66 por ciento en 2012. Pero esta tendencia de baja se interrumpió y mostró un moderado cambio de tendencia. Esto se da luego de que en 2013 se observó un repunte en el costo hipotecario que las ubicó en agosto de 2013 en 4.8 por ciento. Los costos de endeudamiento subieron más de un punto porcentual desde fines de mayo hasta el mes de agosto, ante la expectativa de que la Reserva Federal (Fed) redujera sus compras mensuales de bonos, que hasta ese momento había mantenido las tasas bajas.

A pesar del repunte observado en las tasas hipotecarias el año pasado, y una vez que la Fed inició el recorte a su estímulo monetario, primero se moderó el avance y posteriormente hemos visto, ya en el presente año, una nueva corrección a la baja hasta niveles de 4.35% en las tasas hipotecarias fijas a 30 años, al inicio de agosto del año en curso, aunque siguen siendo históricamente altas.

La Asociación de Banqueros Hipotecarios (MBA, por su sigla en inglés) anunció que tanto la demanda por refinanciamiento como de préstamos para compras de casas sigue en ascenso moderadamente durante este año.

Precisamente el repunte en el costo del dinero para obtener una hipoteca, puso en entredicho la recuperación del sector inmobiliario de los Estados Unidos. Sin embargo, en la medida que durante el segundo trimestre se observó una recuperación importante de la actividad productiva del país y se generó más empleo, de la mano con la corrección a la baja en las tasas de interés, nuevamente se observa el incremento en las solicitudes de préstamos hipotecarios.

El alza de intereses por parte de la FED y el incremento de cuotas de los créditos, generó un mayor número de embargo en las hipotecas de alto riesgo.

Una difícil historia

El mercado inmobiliario y los créditos hipotecarios conocidos como Subprime fueron los grandes detonadores de la crisis financiera de Estados Unidos entre los años 2007 y 2008. Desde entonces, particularmente a partir de 2009, se observó una tendencia de recuperación en dicho sector, aunque aún estamos lejos de los máximos establecidos previos a la crisis.

Agosto de 2007 pasó a la historia financiera por la crisis del mercado estadounidense de hipotecas de baja calidad crediticia (Subprime). Estas hipotecas se calificaron así cuando se conceden a personas con un historial de crédito problemático o que no aportan toda la documentación necesaria, como por ejemplo las pruebas de sus fuentes de ingresos.

Precisamente la crisis hipotecaria de 2007 se desató en el momento en que los inversores percibieron señales de alarma. La elevación progresiva de los tipos de interés por parte de la FED que desde el 2004 comenzaron a subir para con ello controlar la inflación, así como el incremento natural de las cuotas de esta clase de créditos hicieron aumentar la tasa de morosidad y el nivel de ejecuciones que es lo que comúnmente se llama embargo en las hipotecas de alto riesgo.

Desde el año 2004 hasta el 2006 el tipo de interés pasó del 1% al 5.25%. El crecimiento del precio de la vivienda, que había sido espectacular entre los años 2001 y 2005, se convirtió en descenso sostenido. En agosto de 2005 el precio de la vivienda y la tasa de ventas cayeron en buena parte de los Estados Unidos de manera abrupta.

Las ejecuciones hipotecarias debidas al impago de la deuda crecieron de forma espectacular, y numerosas entidades comenzaron a tener problemas de liquidez para devolver el dinero a los inversores o recibir financiación de los prestamistas. Para el 2006, la crisis inmobiliaria ya se había trasladado a la Bolsa.

El sector de la vivienda fue clave en el crecimiento económico de Estados Unidos entre 2001 y 2006. Según el Centro de Estudios de la Vivienda de la Universidad de Harvard, el sector supone más del 25% del Producto Interno Bruto del país. Y en ese tiempo produjo un tercio del empleo creado y casi la mitad del gasto en consumo.

Aunque las tasas hipotecarias han bajado, todavía se está lejos de los indicadores previos a la crisis.

Texto:Ricardo Vázquez

Foto: YOYOMALL, TOPREAL, TRENDER