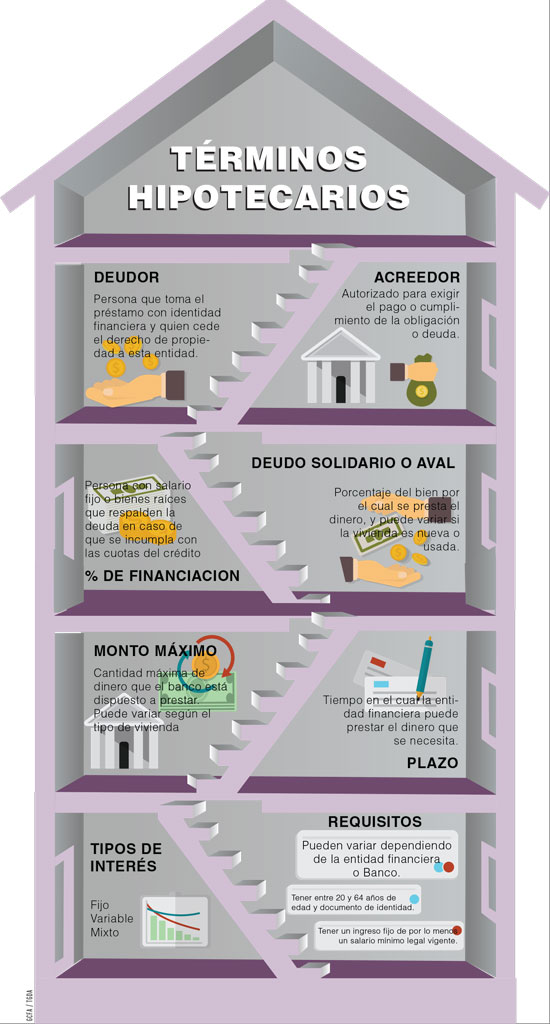

En la actualidad aún existe una gran brecha entre el número de personas que rentan y aquellas que buscan adquirir un bien inmueble.

Muchas son las dudas que puede llegar a tener quien busca solicitar un crédito hipotecario: ¿y si no me lo dan porque mi trabajo es independiente y no cuento con recibos de nómina?, ¿y si no gano lo suficiente?, ¿qué pasa si estoy en Buró de Crédito? Algunos otros no se consideran a sí mismos sujetos de crédito y por tal motivo no intentan solicitar ningún préstamo hipotecario.

Sin embargo, algo que se debe tener en cuenta es que actualmente se atraviesa por el momento idóneo para solicitar una hipoteca, debido a que las tasas de interés están bajas y, hoy más que nunca, los bancos ofrecen buenas condiciones de pago; ante ello, de considerarse la posibilidad de solicitar un préstamo para adquirir un inmueble, se deben tener en mente ciertos elementos preponderantes, los cuales valoran las instituciones financieras al momento de otorgar créditos hipotecarios. Al respecto, a continuación presentamos algunas de las recomendaciones que hacen los especialistas en la materia.

Acuda a un experto

En primera instancia, es necesario que acuda a una sucursal bancaria y se acerque a los especialistas hipotecarios. Carlos Hernández, director ejecutivo de Crédito Hipotecario de Santander, explica: “Lo primero es, precisamente, romper ese esquema mental de: ‘no, yo voy a seguir rentando porque no tengo acceso suficiente para una hipoteca’. Si paga una renta, puede pagar una hipoteca”.

Acudir con los expertos le puede ofrecer un panorama general de su situación crediticia; ellos son los indicados para ayudarle a realizar un diagnóstico de cuánto paga de renta y cuánto podría pagar por una hipoteca, además de los montos a los que podría acceder dependiendo del inmueble de su elección.

Antes de considerarse no apto para una hipoteca, consulte las diversas opciones actuales.

Asimismo, no es necesario que una persona sea asalariada para que se le otorgue un préstamo; actualmente se cuentan con muchos mecanismos para determinar el nivel de ingresos, por ejemplo, declaraciones de impuestos, flujos en estados de cuentas, etcétera. “Acérquese y muestre cómo es su esquema de ingresos, con qué documentos puede acreditar que efectivamente tiene esas entradas derivadas de su actividad económica; no necesita ser un asalariado y presentar recibos de nómina para poder ser un prospecto del crédito. Prácticamente alguien que tiene un flujo de ingresos podrá ser acreditado”, destaca Hernández.

Es importante dejar claro la parte de comprobación de ingresos, la cual debe ser muy transparente, por lo que las personas que se encuentran en la informalidad difícilmente podrán recibir un préstamo. Hernández señala que ese grupo de personas son el gran reto para los bancos y para todos los sistemas del país.

Existen todo tipo de inmuebles en el mercado.

Considere una hipoteca como una inversión

Cada persona debe buscar la vivienda más adecuada y que mejor se ajuste a sus necesidades de espacio, localización y, por supuesto, economía, pero sobre todo a sus expectativas de plusvalía, pues ésta se convertirá en una inversión.

Eduardo Reyes, director general adjunto de Crédito Hipotecario y Automotriz de Banorte, sugiere: “Si están buscando una vivienda nueva, lo ideal es acudir con desarrolladores que tienen cierto prestigio o renombre y que tienen productos adecuados y obviamente con buena ubicación. Si es una vivienda usada, hay que cuidar mucho el tema de instrumentación jurídica”.

Es el mejor momento para formar un patrimonio.

En este sentido, el especialista hipotecario juega un papel determinante: “En lugar de comprar como mercado abierto y sin obtener un crédito hipotecario, el banco va a cuidar que el inmueble no tenga ningún impedimento para poderse transmitir a quien lo está adquiriendo. Entonces, es recomendable tomar un crédito hipotecario para que el banco haga la función de cuidar de esos aspectos”, señaló Reyes.

Mantenga buen historial crediticio

Una de las principales razones por las que se rechaza el otorgamiento de créditos hipotecarios es por un mal historial crediticio; esto no se refiere a que alguien esté en Buró de Crédito, pues desde el momento en que se adquiere un préstamo, tarjeta de crédito o departamental, su nombre aparece en el Buró. Estar ahí es mejor que no estar, significa que la persona ya cuenta con un historial y que tiene una experiencia previa en el manejo de préstamos, pero evidentemente debe tener una buena calificación de pagos.

“No sólo el que presente un recibo de nómina y que diga que gana lo que gana es suficiente, es muy importante que quien pide un crédito hipotecario tenga historial de crédito y por supuesto que lo tenga bien y que no sea necesariamente su primera experiencia, o que ya haya tenido un crédito automotriz, que ya haya manejado tarjetas de crédito, es decir, que ya esté dentro de su forma de trabajar y de organizarse el pago recurrente de una obligación”, explica Gonzalo Palafox, director de Banca Hipotecaria de BBVA Bancomer.

Alguien acostumbrado a mantener un esquema de pagos mensuales y que además los hace a tiempo, ofrece una mayor seguridad a las instituciones bancarias de que llevará a buen término un préstamo a largo plazo.

Reestructure sus gastos

Otra recomendación es la estructuración de cuánto se gasta y cuánto se gana. Alguien que percibe un salario, en principio, tiene un ingreso fijo quincenal; sin embargo, la realidad en muchas familias mexicanas es que una parte la reciben por nómina, otra por comisiones, y hasta hay quienes poseen un segundo empleo; además, el ingreso familiar se complementa entre ambos integrantes, incluso a veces los hijos que laboran dan una aportación. Por ello es importante definir cuánto ingresa y cuánto se puede destinar a una hipoteca.

“Muchas veces, cuando haces estos ejercicios te das cuenta de que te resta menos de lo que pensabas, pero también sabes en dónde puedes ajustar. Si me gastaba 500 pesos al mes en el cine, ahora gasto 200 y ahorro 300; y así le vas restando y con eso vas mejorando tu capacidad. Es natural que una persona que toma una hipoteca reestructure su forma de gastos”, destacó Palafox.

Tras un proceso adecuado y con la documentación necesaria desde un inicio,

llega el momento de satisfacción al ser propietario de un inmueble.

Los beneficios del ahorro

El tema del ahorro previo también es importante; según los expertos, las estadísticas muestran que mientras mayor sea el enganche que da una persona, mejor será al momento de pagar el préstamo hipotecario. Considerando esto, muchas instituciones bancarias otorgan mejores condiciones de crédito a personas que piden sólo el 60 o 70% del valor de la casa, ya que consideran que el riesgo de impago es menor. “Es uno de los frenos que tenemos, la capacidad de ahorro de las personas, pero la recomendación es: si quieres comprar una casa y no has ahorrado nada, quizá no sea el mejor momento. Haz cierto ahorro, ve buscando qué quieres y ve conformando tu ahorro”, comenta Palafox.

Por último, debe tener en cuenta qué ofrece cada institución financiera, cuáles son los beneficios, las tasas y las condiciones de pago. En muchos de los portales bancarios es posible encontrar toda la información que necesita; incluso, algunos cuentan con simuladores de crédito y herramientas adicionales que le permiten conocer a detalle todos los aspectos de las hipotecas para que tome la mejor opción.

También debe considerar el tipo de tasas que ofrecen, como señaló Ricardo García Conde, director ejecutivo de Banca Hipotecaria y Automotriz de Banamex. Obtener una tasa fija en muchos casos ofrece certidumbre a quien contrata una hipoteca, porque son instrumentos a largo plazo y se debe tener en cuenta que en 15 o 20 años pueden cambiar muchas cosas, incluido que la persona cambie de empleo, de sueldo o se quede sin trabajo; es por esto que resulta primordial conservar el nivel de endeudamiento y no adquirir diversos créditos de largo plazo al mismo tiempo.

Texto:Alicia Gutierrez

Foto: Anfres martinez, whstatic, coldwell banker, casas rucer, casas geo, legorreta legorreta, adsttc, acceso hipotecario, gcfa / tgda