La demanda por hipotecas está en el nivel más bajo de los últimos seis años. Hay una disminución en la colocación de nuevos créditos bancarios y en el ritmo de crecimiento del saldo de la cartera de crédito a la vivienda al primer semestre de 2018.

Sin embargo, una vez que se han superado algunos elementos de incertidumbre, se prevé una recuperación en el ritmo de colocación para los últimos cuatro meses del año. Considerando la demanda real garantizada por el bono demográfico, la gran competencia bancaria y la búsqueda por hacer más grande el mercado, a mediano y largo plazo se prevé un nuevo ciclo alcista.

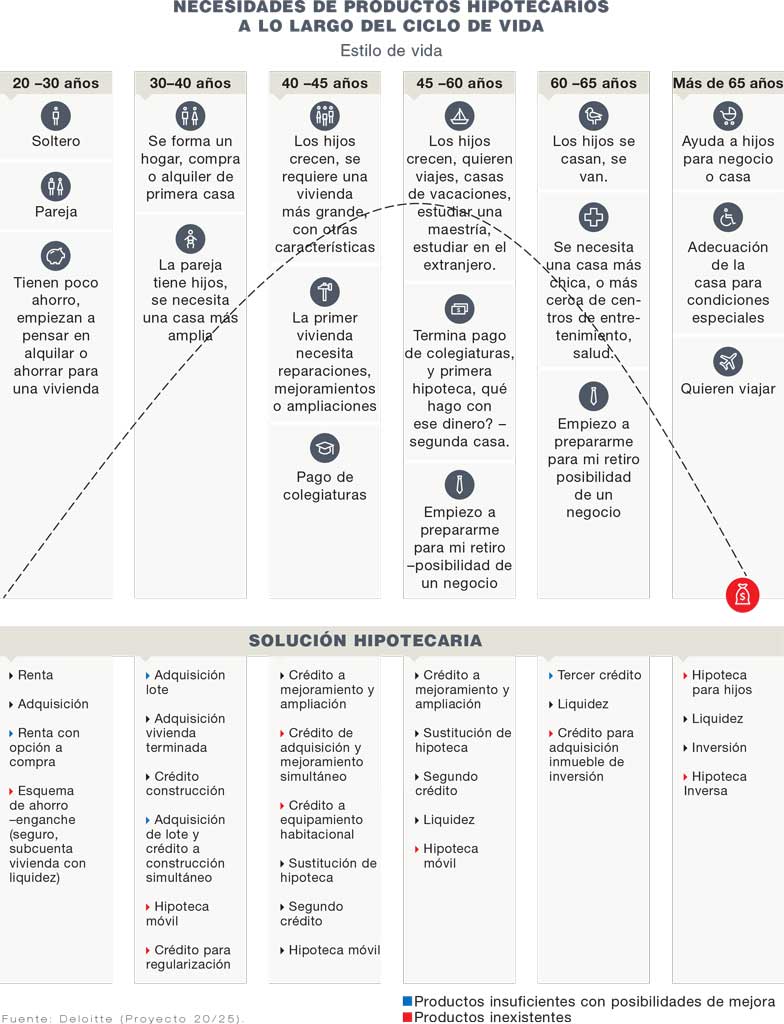

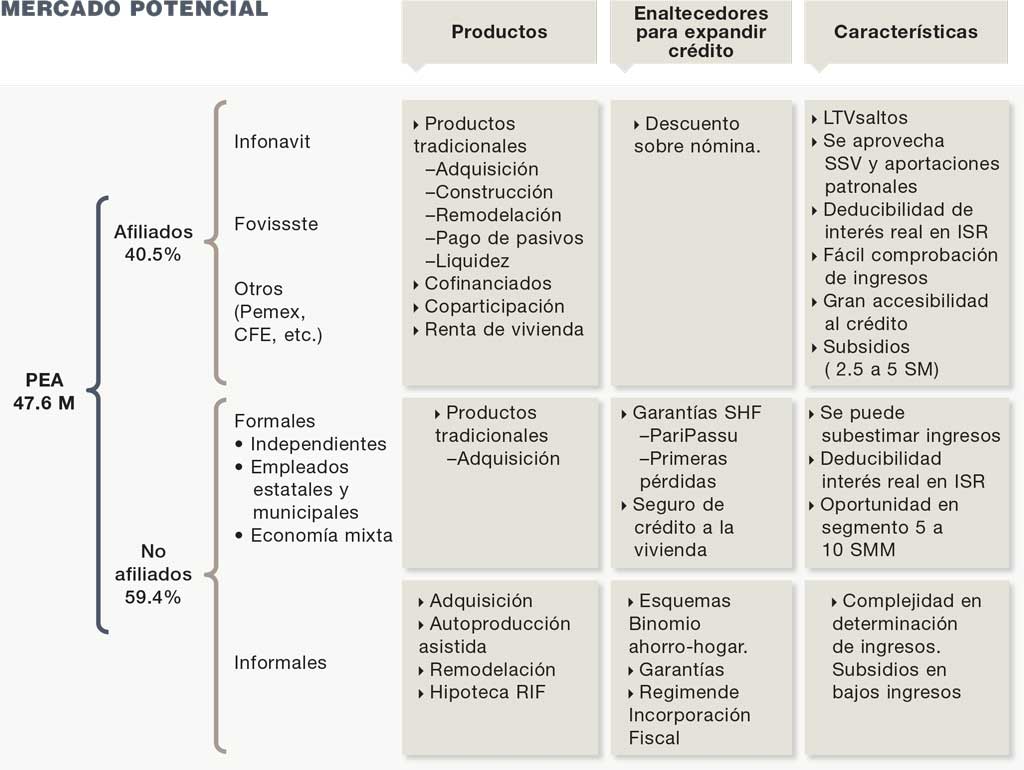

Con el bono demográfico estamos argumentando que en los próximos años habrá un mayor número de personas dentro de la Población Económicamente Activa (PEA), lo que implica la necesidad para muchas familias de contar con una solución habitacional que en muchos casos requerirá un crédito hipotecario para su adquisición.

En los próximos años, la población requerirá más hábitat.

En los próximos años, la población requerirá más hábitat.

Parte baja

Cifras del Comité de Crédito Hipotecario de la Asociación de Bancos de México (ABM) revelan que durante los seis primeros meses del año se colocaron 258,000 financiamientos individuales entre organismos públicos y privados, ligeramente por debajo de los 264,800 que se acumularon al primer semestre de 2017 (1S2017), lo que significó un retroceso de -2.6% en cuanto al número de originaciones.

Sin embargo, el monto de crédito derramado se incrementó 3.3% al pasar de 149,800 millones de pesos (mdp) en la primera mitad del año pasado, a 154,800 mdp en los seis primeros meses de 2018.

En particular, la banca reportó un retroceso de -7.1% en el número de créditos originados que sumaron 58,400 al 1S2018, en tanto el monto colocado retrocedió apenas -1.4% para ubicarse en 71,600 mdp; esto último se explica debido a que el monto promedio de cada crédito otorgado por la banca se incrementó de 1,226,000 a 1,255,000 pesos entre la primera mitad del año pasado, lo que significó 6.1% de aumento.

El único instituto que ha tenido un mejor desempeño en cuanto al monto de su originación es Infonavit, con un incremento anual de 12.7%, aunque el número de créditos colocados fue casi idéntico al año pasado (+ 0.1%); esta tendencia fue definida principalmente por el mayor monto de crédito, que avanzó 12.6% o su equivalente, 379,000 pesos. Finalmente, Fovissste se contrajo -8.4% en el flujo de recursos financiados y -9.85% en el número de crédito colocados.

Por lo que respecta al saldo de la cartera de crédito a la vivienda otorgado por la banca, cifras del Banco de México (Banxico) la ubicaron en 776,900 mdp al cierre de junio pasado, lo que significó un incremento de 3.9% respecto a junio del año pasado.

Infonavit avanzó 12.6% respecto a su monto de crédito para acceder a vivienda.

Infonavit avanzó 12.6% respecto a su monto de crédito para acceder a vivienda.

Visiones del ajuste

En opinión de Enrique Margain Pitman, Director Ejecutivo Crédito Hipotecario y Automotriz de HSBC y Coordinador del Comité Hipotecario de la ABM, hubo varios elementos que afectaron el desempeño del mercado, entre los que destacaron “el pequeño incremento que tuvieron las tasas de interés; la combinación de tasas con mayores precios de la vivienda; el mayor monto de crédito que ofrece Infonavit en la parte de vivienda media; y finalmente, la incertidumbre electoral”.

Por su parte, Ricardo García Conde, Director Ejecutivo de Crédito Hipotecario y Automotriz de Citibanamex, afirmó que el ajuste de tasas de interés no fue de tal magnitud como para descarrilar al mercado, pero sí para restringir el acceso al crédito en cierto porcentaje.

“Todas las expectativas que se formaron al iniciar el año, más allá de la electoral, la negociación del TLCAN y la volatilidad financiera, tuvieron su efecto; con la ampliación en el mercado del Infonavit por incrementar su monto máximo de crédito, ya que ahora puede financiar inmuebles con valor de hasta 2 millones de pesos, por lo que el número de compradores se divide entre más jugadores. Todos estos ingredientes propiciaron los cambios que observamos en la tendencia del mercado”, sostuvo.

En tanto que Ricardo Duhart Novaro, Director de Banca Automotriz e Hipotecaria de BBVA Bancomer, afirmó que el poder adquisitivo de las personas ha sufrido una merma importante. “Aunque el empleo ha seguido creciendo, la inflación ha tenido un alto desempeño respecto al repunte de los salarios que propició un gap; éste impide a un segmento importante de la población —que a lo mejor apenas estaba librando la capacidad de pago para adquirir un crédito hipotecario—, ya no le alcance para lo mismo”.

El análisis Situación Inmobiliaria que elabora Bancomer afirma por su parte que los principales componentes que determinan la demanda son un menor crecimiento en el empleo en los segmentos de mayores ingresos, tendencia que se ha mantenido desde la segunda mitad del año pasado; incremento —aunque marginal— en las tasas de interés hipotecarias; y un repunte en el índice de la inflación, los cuales tuvieron efectos negativos en la confianza del consumidor desde la segunda mitad del 2017 hasta el primer semestre de 2018. La suma de todo esto reflejó una menor originación de hipotecas.

“La tendencia de los últimos años en el mercado hipotecario se ha caracterizado por mayor demanda en los segmentos medios y residenciales; esto se justificaba por un prolongado crecimiento del empleo formal de personas que perciben al menos 5 salarios mínimos (SM). Sin embargo, esta tendencia cambió en el transcurso de 2017 y afectó el comportamiento estructural que existía entre el número de trabajadores del IMSS y la demanda por crédito hipotecario”, explica el estudio.

Desde el segundo semestre de 2017 se esperaba que el mercado de vivienda mantuviera poco dinamismo en 2018, e incluso, no se descartaba que se mantuviera en terrenos negativos, tal como ha sucedido. La generación de empleo bien remunerado se desaceleró debido a la contracción en las expectativas económicas durante la primera mitad de 2017.

|

Sistema |

Dec-16 |

Dec-17 |

jun-17 |

jun-17 |

Var % 2017/2016 |

Var % Jun 2018/Jun 2017 |

|

|

Sistema |

687,600 |

745,683 |

715,228 |

777,357 |

8.70% |

8.40% |

|

|

1 |

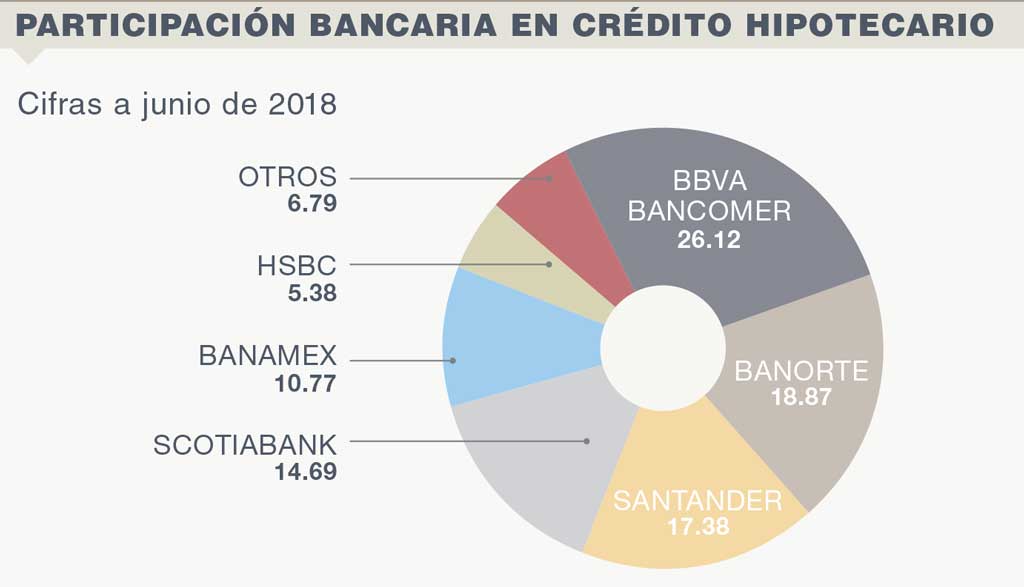

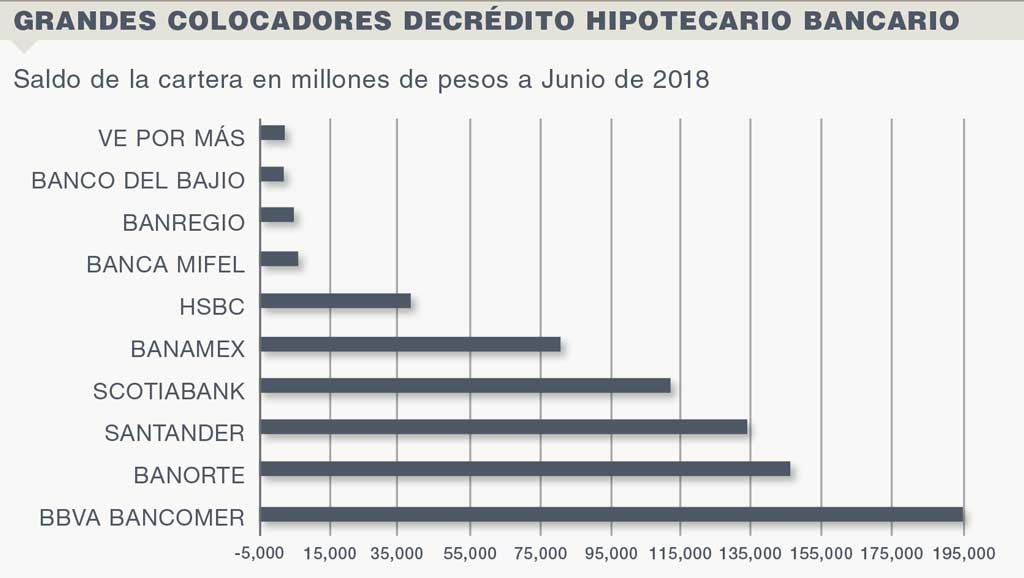

BBVA Bancomer |

184,418 |

196,510 |

191,479 |

203,053 |

6.00% |

6.60% |

|

2 |

Banorte |

115,856 |

136,728 |

125,367 |

146,698 |

17.00% |

18.00% |

|

3 |

Santander |

128,836 |

130,492 |

127,380 |

135,113 |

6.10% |

1.30% |

|

4 |

Scotiabank |

92,616 |

107,248 |

99,348 |

114,205 |

15.00% |

15.80% |

|

5 |

Banamex |

81,838 |

84,174 |

85,473 |

83,696 |

-2.10% |

2.90% |

|

6 |

HSBC |

34,506 |

38,762 |

35,855 |

41,788 |

16.50% |

12.30% |

|

7 |

Banca Mifel |

13,679 |

12,297 |

13,494 |

11,504 |

-14.70% |

-10.10% |

|

8 |

Banregio |

7,795 |

9,233 |

8,499 |

9,807 |

15.40% |

18.40% |

|

9 |

Banco del Bajío |

6,843 |

7,006 |

6,933 |

6,978 |

0.60% |

2.40% |

|

10 |

Ve por Más |

3,373 |

5,230 |

3,631 |

6,879 |

89.50% |

55.10% |

¿Reaccionará la demanda?

El análisis de BBVA afirma también que “el crédito vigente de la banca comercial mostrará mayor dinamismo una vez que la inflación se reduzca de manera significativa, lo que permitirá que el salario real vuelva a crecer y la actividad económica permitirá que se recupere el empleo de trabajadores mejor remunerados”.

A este respecto, Margain Pitman se dijo optimista, al prever que los niveles de colocación de la banca durante este año puedan ser prácticamente los mismos del año previo: sobre niveles de 150,000 mdp. Las expectativas optimistas de reactivación para la segunda mitad del año las sustenta en la demanda real por el bono demográfico, las buenas condiciones que sostienen los productos hipotecarios y los bajos enganches, entre otras atenuantes.

En su caso, García Conde indicó que las carteras se han mantenido bastante sanas y ningún banco ha dejado de colocar. Agregó que no se han cambiado políticas de crédito ni tampoco ha sido necesario tomar ninguna medida ni restringir el crédito y así prevé que continúe hasta 2019.

Fuente: Documento Análisis Sector Hipotecario en México: elaborado por HSBC.

Fuente: Documento Análisis Sector Hipotecario en México: elaborado por HSBC.

Dijo que la demanda sigue por el bono demográfico y el parque habitacional, que sigue siendo viejo, además de la necesidad de hábitat hasta ahora desatendida. Asimismo, los fenómenos de renovación urbana también no han dejado de presentarse.

Por su parte, Duhart Novaro consideró que la corrección del mercado se fue atemperando en el primer semestre y esta es una buena noticia, por lo que espera que en la segunda mitad del año las cifras mejorarán un poco.

“El mercado hipotecario mexicano tiene una gran fortaleza, es muy disciplinado y tiene un entorno muy competitivo. El país sostiene un gran déficit de vivienda, por lo que difícilmente se verá una burbuja del sector”, afirmó.

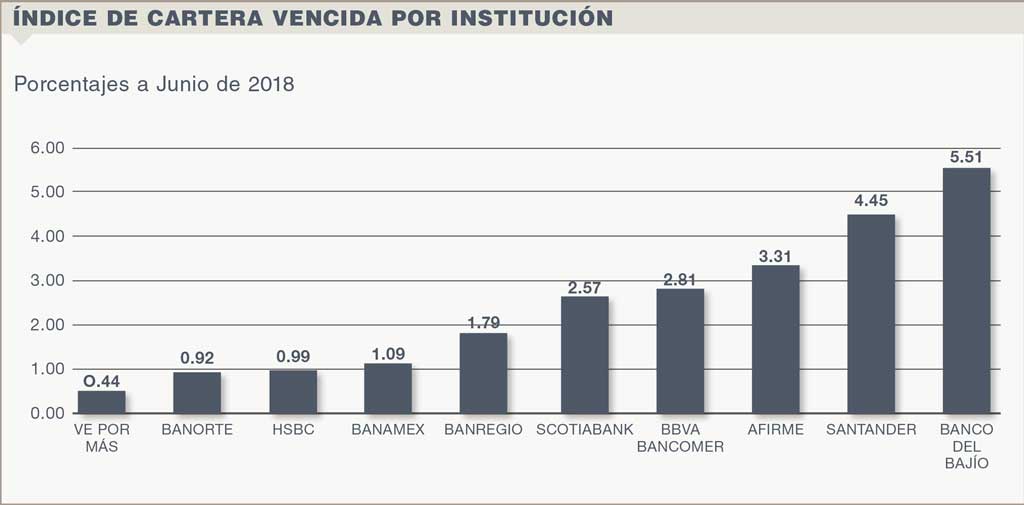

Finalmente, Antonio Artigues Fiol, Director Ejecutivo de Banca Particulares de Santander México, considera que sigue siendo un mercado muy dinámico con grandes oportunidades. El mercado tiene estabilidad muy fuerte en todos sus factores, tanto en los índices de morosidad y costo, con subidas muy pequeñas, y que en los últimos meses se han mantenido muy estables.

“Creo que vamos a mantener la tendencia que continuará con un mercado alcista, consolidado y favorecido por la ciclicidad del segundo semestre de cada año, que esperamos se repita en este 2018, ya que siempre tenemos un periodo mucho mejor que el primer semestre”.

Texto Ricardo Vázquez

Foto: wallhere