Las condiciones estructurales y tendencias del mercado de vivienda con una expectativa de mediano y largo plazo, generan grandes oportunidades para el mercado hipotecario nacional, pero también retos importantes.

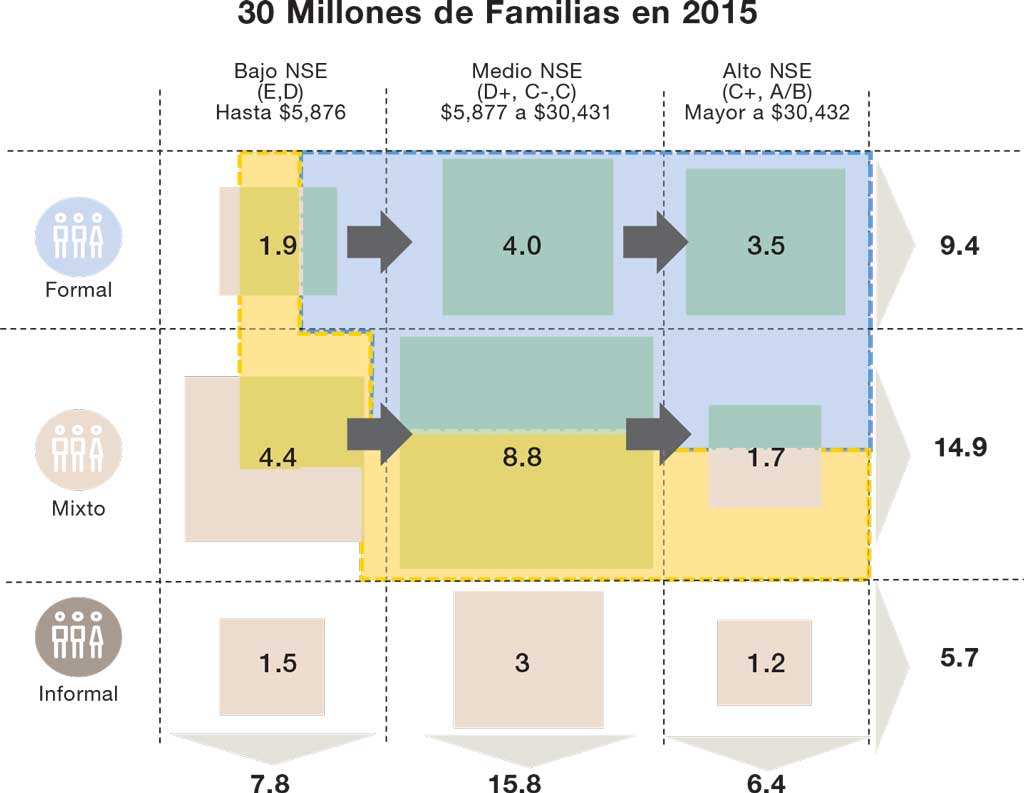

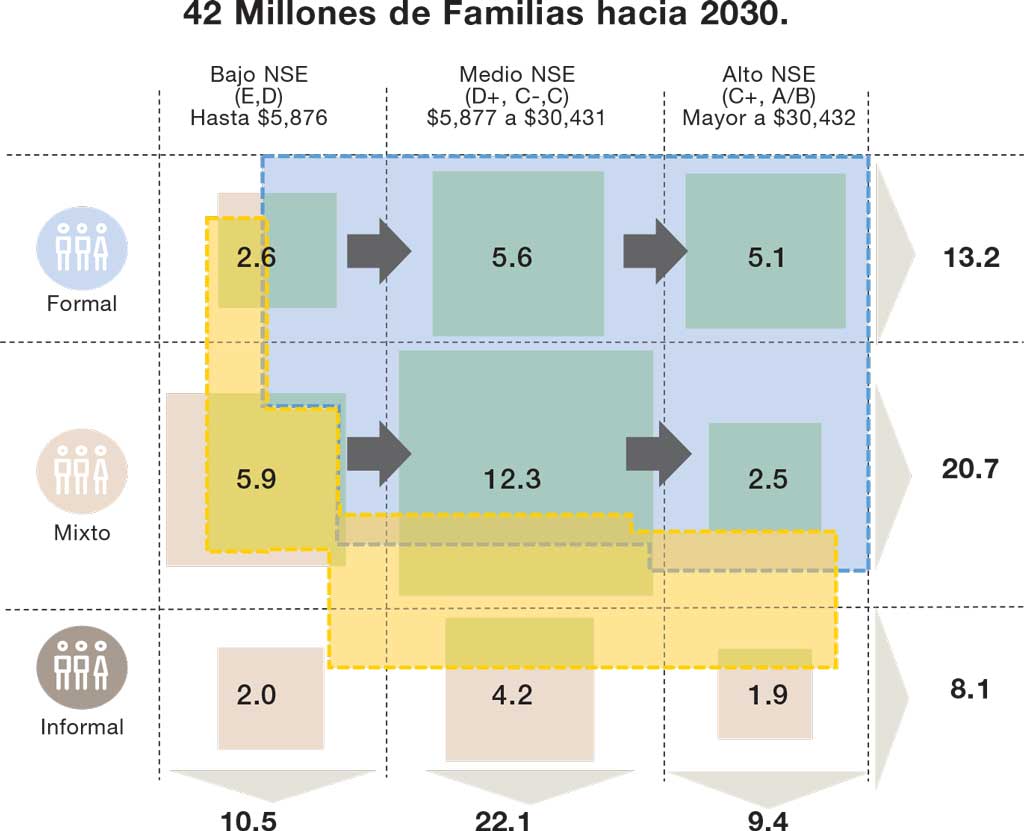

En nuestro país, actualmente hay más de 30 millones de familias, pero llegaremos a 42 en 2030. Éstas las formarán personas que ya nacieron, además de gente joven que actualmente ronda entre 15 y 30 años, y que formarán un hogar en los próximos 12 años.

Se trata de una condición sociodemográfica establecida; no es una situación en la cual se pueda afirmar que no se requiere más vivienda. La población mexicana evoluciona, por lo que habrá una importante demanda a mediano y largo plazo.

Tenemos que redondear el tema de la formación de hogares para generar ciudades, y evidentemente, esto propiciará que se vayan a construir más casas.

Cyta Condesa. El bono demográfico alcanzará 42 millones de familias en 2030.

Cyta Condesa. El bono demográfico alcanzará 42 millones de familias en 2030.

Demanda cautiva

Desde un punto de vista estructural —que no depende del gobierno ni de las hipotecarias—, se van a requerir más de 10 millones de casas en los próximos 12 años. Se trata de casas nuevas, no de mejoras cualitativas en el parque habitacional existente. Es un tema natural de formación de hogares que presenta nuestro país.

Tenemos un enorme potencial de mercado para varias décadas. Cuando menos para los próximos 12 a 15 años, vamos a presenciar un auge en la demanda de vivienda —de todos los segmentos y preferencias— que será necesario. Se trata de una evolución natural en nuestra demografía.

Las cifras son consistentes al incremento del inventario de vivienda dentro de las estimaciones intercensales que hace el Instituto Nacional de Estadística y Geografía (Inegi). En número redondos, alrededor de un millón de casas se han incorporado por año durante los últimos siete, en la estimación del instituto.

Jorge Manuel Yarza. Necesaria, más vivienda.

Jorge Manuel Yarza. Necesaria, más vivienda.

Bajo esta óptica, tenemos un mercado que va a tener una curva de formación sostenida, moderadamente creciente. Una vez con la cuantificación señalada, ahora nos debemos preguntar: ¿De qué calidad serán estas casas? Posiblemente la respuesta es que estará en función de la calidad y accesibilidad al financiamiento.

Como la gran mayoría de los compradores no tienen la capacidad de capital para adquirir esa vivienda de contado, requieren de financiamiento que les permita pagar a largo plazo.

En ese tema no estamos hablando únicamente de viviendas terminadas producidas por la industria, sino también de un hábitat terminado que las familias construyen sobre un lote formal en algún fraccionamiento, también de viviendas que se construyen informalmente sobre un lote formal.

Fuente: Elaboración propia con datos de la AMAI, Sortec, GEA y Deloitte.

Fuente: Elaboración propia con datos de la AMAI, Sortec, GEA y Deloitte.

Ambrosía, Querétaro. Compradores requieren financiamiento a largo plazo.

Ambrosía, Querétaro. Compradores requieren financiamiento a largo plazo.

Esto último significa que aunque la tierra es formal, la construcción no cumple con la normatividad, ya que no consiguen todos los permisos ni tampoco cuenta con una supervisión de obra adecuada. De la misma manera, consideramos la formación de vivienda informal con una alta proporción, que representaría alrededor de 12 a 15% del total de ese millón de viviendas.

Bajo este contexto, en el momento en que haya más accesibilidad al financiamiento, se podrán construir casas de mayor calidad y financiadas a largo plazo.

Desempeño inmobiliario, variable en cada ciudad.

Desempeño inmobiliario, variable en cada ciudad.

Esto último ha sido un poco la historia de cómo han evolucionado países que tienen esquemas de desarrollo urbano y de vivienda más ordenado que el nuestro. Por ejemplo, en el caso de los Estados Unidos, la formación del New Deal en el siglo pasado (1930) o en la reconstrucción de la posguerra europea, hubo un esfuerzo importante para que se reconstruyan las ciudades, y que éstas se hicieran con viviendas formales y accesibilidad al crédito.

Mayor canalización

Considerando las condiciones que viviremos en México, el reto es cómo se puede lograr una mayor canalización de créditos hipotecarios, para que se les dé accesibilidad a las familias para mejorar la calidad del parque habitacional.

Precisamente esta calidad habitacional va ligada a la calidad urbana de las ciudades y el orden que tengan, servicios que ofrezcan, que se ligará a la competitividad regional, de ahí su importancia.

Hacer correctamente esta parte será un factor que contribuya a la competitividad de las ciudades digitales y al desarrollo regional. No es únicamente un tema de resolver las necesidades de las familias que están adquiriendo una casa y que ellos atiendan su necesidad de techo, sino que esto contribuya a desarrollar mejores ciudades, a hacerlas competitivas, al igual que a la región y al país en su conjunto. Por eso es tan importante la canalización de financiamiento hipotecario en el país.

Proyecto a 2025

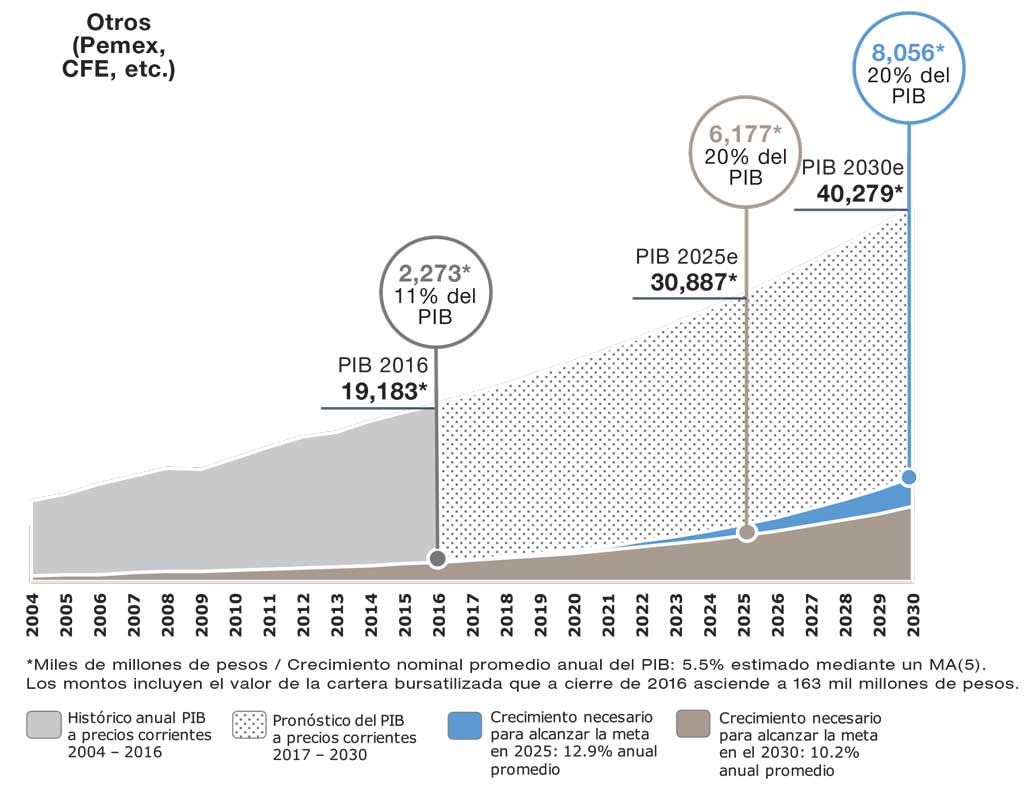

Hace 18 meses, el comité de industria del sector, las organizaciones nacionales de vivienda (Onavis) como la Sociedad Hipotecaria Federal (SHF), la Comisión Nacional de Vivienda (Conavi), y la banca en su conjunto —a través de la Comité de Crédito Hipotecario—, desarrollaron un proyecto que considera el reto de lograr que el saldo de cartera hipotecaria llegue al 20% para el año 2025, ya que actualmente equivale a 11% del Producto Interno Bruto (PIB) nacional.

Esto implica segmentar el tamaño del sector, por lo que se requerirán una serie de políticas y facilidades para que suceda.

Por ejemplo, hacen falta nuevos productos, una ampliación de la gama de servicios existentes y que sean más eficientes para atender la necesidad del mercado. Todo esto nos ayudará a mejorar la competitividad y la calidad de vida de las ciudades y de los mexicanos.

Fuentes: Análisis Deloitte con información de INEGI / EIU / Reportes Anuales de las Entidades / CNBV / Datos proporcionados por el Cliente.

Fuentes: Análisis Deloitte con información de INEGI / EIU / Reportes Anuales de las Entidades / CNBV / Datos proporcionados por el Cliente.

Ciclo hipotecario

Los ciclos hipotecarios e inmobiliarios tienen una duración más o menos de entre 15 a 18 años y no es una condición exclusiva de México sino mundial. Actualmente, estamos saliendo del punto más bajo del ciclo anterior, y estamos iniciando el siguiente.

En mi opinión, desde el punto de vista estructural, en los próximos ocho o nueve años vamos a estar en la parte ascendente del ciclo hipotecario inmobiliario en el país.

Y bajo esta óptica hace sentido una reflexión: se van a requerir más viviendas y si se tiene la oferta de producto adecuado, vamos a lograr condiciones razonablemente más accesibles de precios en las viviendas y tasas, considerando el costo del dinero en México. Esto permitirá un mercado en desarrollo.

Una vez descrito el contexto general, nos preguntamos: ¿Qué ha pasado en los últimos 18 meses? Actualmente traemos una tendencia a la baja. Los indicadores muestran que el número de créditos otorgados ha disminuido, en tanto el monto de financiamiento se ha mantenido o ha presentado una pequeña caída. Esta tendencia está diferenciada por segmentos y ciudades, producto de las oportunidades que vemos por las condiciones de demanda en el mercado.

Prisma Urban High Style. Niveles de subsidio alcanzaron 40% en 2017.

Prisma Urban High Style. Niveles de subsidio alcanzaron 40% en 2017.

Torre BR, CDMX. Se buscan clientes de perfil crediticio limpio.

Torre BR, CDMX. Se buscan clientes de perfil crediticio limpio.

Retos de mercado

La estructura del mercado y el momento del ciclo que se vive, seguramente generarán grandes retos, pues vamos a ver una ampliación en la gama de productos por parte de las hipotecarias; es algo que ya estamos vislumbrando.

Por citar un ejemplo: Santander lanzó un producto con una accesibilidad enorme, pero no para todo el mercado; es para clientes con un perfil crediticio excelente, que les brinda acceso a créditos francamente baratos.

Infonavit por su parte incrementó a 1.6 millones de pesos su crédito máximo, con lo cual cubre más del 85% del mercado. No hay que olvidar que la institución es una entidad tripartita pero con una estructura de capital privado, porque los derechohabientes son los dueños naturales del pasivo y del patrimonio del fondo.

No depende del presupuesto federal ni de un patrimonio federal. Por lo tanto, toma decisiones en función de las preferencias de sus derechohabientes, que a fin de cuentas tiene una obligación de rentabilidad y atención al cliente en obtención y otorgamiento de crédito hipotecario.

Por lo tanto, los jugadores privados y públicos se han convertido en entidades que cada vez compiten más entre ellos por el mercado.

Una consecuencia clara de dicha competencia es que el costo del crédito hipotecario no se ha incrementado en la misma proporción que las tasas de referencia. Considerando el factor de tasas de interés y la inflación, el costo de los créditos hipotecarios en México siguen estando en una de las etapas más accesibles de los últimos 30 años.

En el supuesto que existen créditos suficientes y tasas atractivas, entonces viene la siguiente pregunta, ¿por qué el mercado no está tomándolo con tanto apetito?

Una de las razones es que el comportamiento de los segmentos no ha sido parejo. Los segmentos residenciales, medio, residencial de lujo y turístico se han mantenido de una manera razonable, y los que han sufrido más son los segmentos de la base en la pirámide poblacional.

El producto económico tiene un reto de oferta. Aunque pueda existir la demanda y pudiera haber crédito, no hay suficiente oferta y tampoco ha habido suficiente subsidio por el tema presupuestal. Los niveles de subsidio del año pasado estuvieron en términos reales al 40% de su máximo histórico. Entonces estos segmentos han sufrido más que los otros.

Monterrey y Guadalajara son los mercados inmobiliarios más equilibrados.

Monterrey y Guadalajara son los mercados inmobiliarios más equilibrados.

En el caso de los segmentos medios hacia arriba, donde la expectativa es positiva, se va a requerir de vivienda. En este momento se cuenta con disponibilidad de créditos que está en uno de sus momentos más accesibles; además, la banca y los organismos públicos (Infonavit y Fovissste) están lanzando constantemente producto para atender una mayor gama de necesidades.

Existe una mayor competencia y mayores opciones para que el cliente, al día de hoy, cuente con una capacidad de acceso a la información y de comparación como nunca antes.

En el caso de las ciudades, hay ejemplos como el de la Ciudad de México, donde la demanda rebasa la oferta y observamos un incremento importante en precios.

Hay mercados como Monterrey y Guadalajara, donde están en equilibrio prácticamente todos los segmentos, donde la oferta y la demanda están balanceados, manteniendo niveles de precio.

En el caso de ciudades medias, donde hay un crecimiento interesante, como los casos de Cancún, Mérida y Querétaro, entre otros, donde se tiene una dinámica de crecimiento en volumen y valor, por encima del promedio nacional.

En conclusión, estructuralmente se identifican grandes oportunidades y retos que veremos en el mediano y largo plazo dentro del mercado hipotecario mexicano.

Texto Jorge Manuel Yarza Socio Asesoría en Transacciones M&A (Deloitte)

Foto: ICASAS / F.AXEL CARRANZA / GRUPO CAISA / Plataforma Arquitectura / TORRE PRISMA / GRUPO LINK / Onnis Luque