La estabilidad económica, el buen comportamiento de los portafolios y la fuerte competencia entre los bancos, son los principales factores que determinan que el costo hipotecario —medido por la tasa de interés— se mantenga en niveles accesibles.

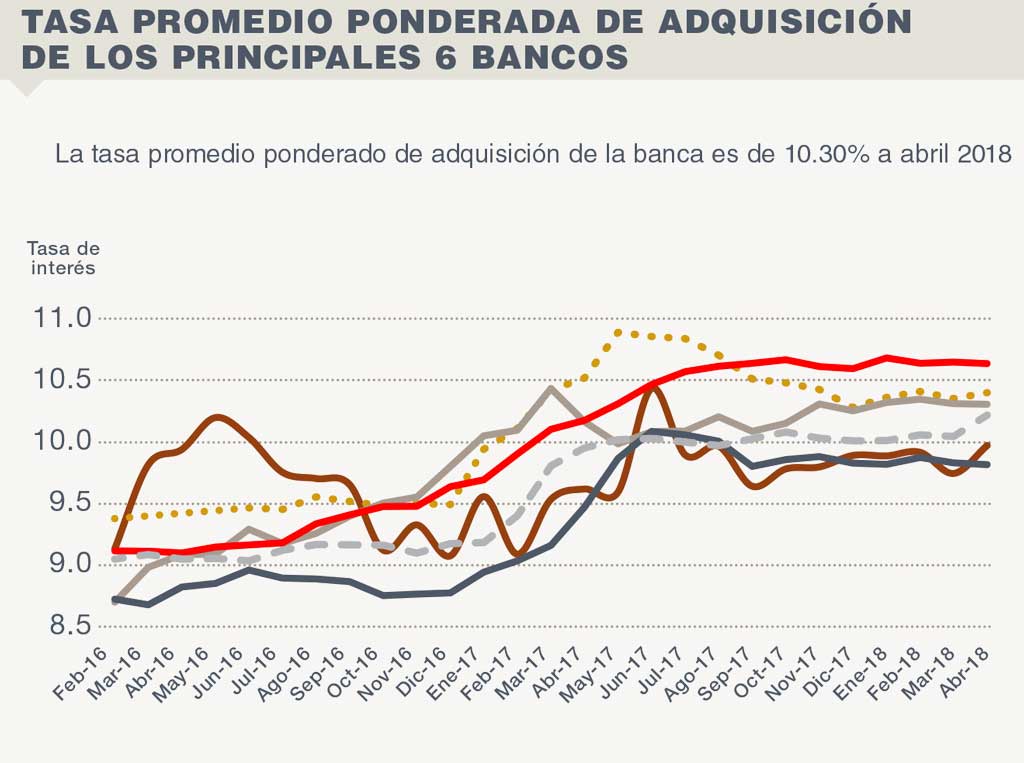

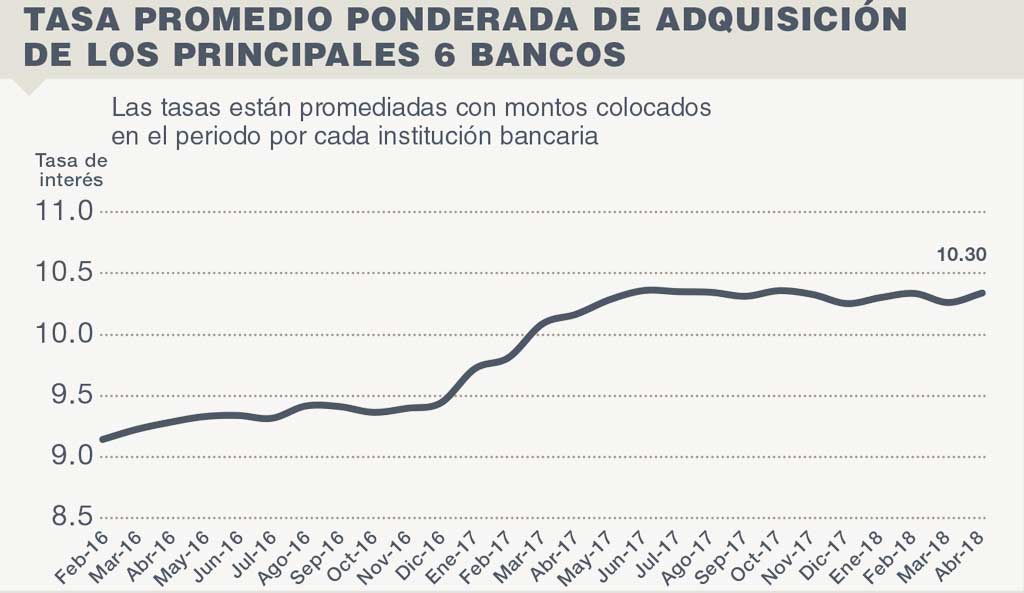

En medio del entorno de volatilidad financiera que ha experimentado el país, las tasas de interés del crédito hipotecario que ofrece la banca han tenido un comportamiento destacado, al ubicarse en 10.3% como tasa ponderada de adquisición. ¿Por qué se han mantenido las tasas de interés en este nivel? En mi opinión, hay tres factores fundamentales.

1.Estabilidad macroeconómica. Aquí es donde vemos que de alguna manera la inflación ha venido a la baja, que se ha venido controlando luego del repunte observado durante 2017.

2.Buen comportamiento de los portafolios hipotecarios. Esto se refleja en los niveles de baja cartera vencida.

3.Una muy fuerte competencia. Precisamente esta fuerte puja de los bancos en materia hipotecaria lleva a mejorar las condiciones crediticias.

Parte de la fortaleza que muestra el mercado, es que las tasas de interés hipotecarias se han mantenido en los últimos 12 meses con un incremento de apenas 20 puntos base (pb) y en los últimos 24 meses, el repunte ha sido de 100 pb, como promedio.

Bajo control

Si revisamos el comportamiento de las tasas de interés hipotecarias de los diferentes bancos, se observa que todos están dentro de un rango de tasas. Hoy día todavía se pueden encontrar tasas de interés desde niveles mínimos de 9.70% fijo a 15 o 20 años, hasta tasas que van de 10.5% a 11%, como máximo.

Esto muestra un sector que compite en condiciones financieras con promociones, buen servicio y mejoras en proceso; cuando se tiene a un sector tan competitivo —como lo es el sector hipotecario— al final lo que procede es trasladar mejores condiciones hacia las personas y las familias que adquieren una hipoteca.

Ahora bien, el incremento en la tasa de interés del sector ha sido moderado, pero sí ha tenido impacto en la adquisición, porque el aumento propició que algunas familias tuvieran que retrasar su decisión de compra.

A pesar de ello, podemos hablar de un mercado que ofrece condiciones muy favorables con enganches que oscilan de entre 5 al 10% en la mayoría de casos y un pago por millar de 10 pesos por cada 1,000 de crédito en promedio. Sin duda, observamos una gran accesibilidad al crédito hipotecario que nos permite ver un sector sólido, potente y creciendo adecuadamente.

Vistazo al futuro

Para tener una idea del futuro, debemos tener claro que el principal insumo de un crédito hipotecario sigue siendo el costo de fondeo. En la medida en que éste pueda tener presiones, necesariamente se tienen que ir trasladando a la tasa de interés del crédito hipotecario; sin embargo, en un mercado muy competitivo como en el que estamos, se traslada de manera parcial.

Entonces, hacia adelante, creo que estos elementos se vuelven atenuantes para potenciales incrementos en las tasas de interés del producto hipotecario.

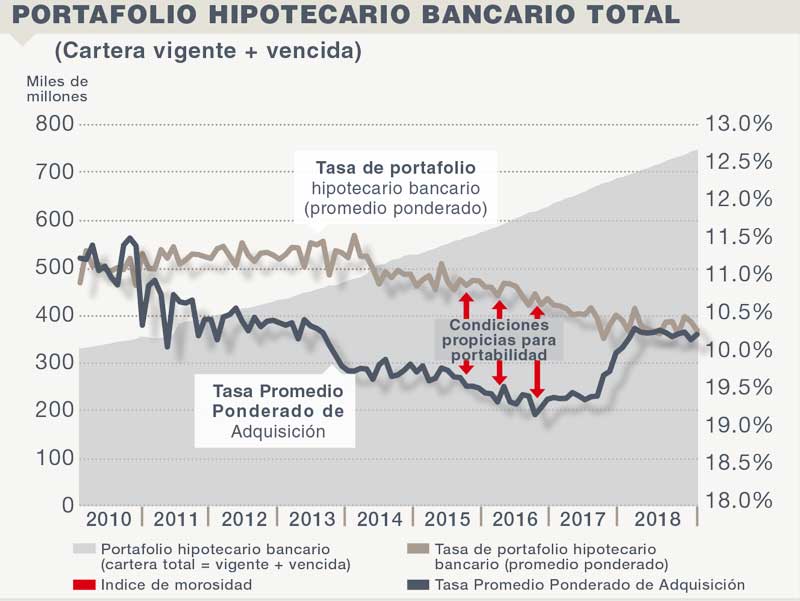

Haciendo un poco de memoria, me parece un fenómeno muy interesante que durante la historia reciente del crédito hipotecario, la banca regresa prácticamente en el año 2000 al mercado con tasas de interés variable y por encima del 20%. Pero esas tasas de interés van bajando en el tiempo hasta llegar, digamos, a sus niveles mínimos a principios de 2016, cuando tuvimos tasas ponderadas de adquisición del 9.10 al 9.20 por ciento.

Bajó tan rápido el costo del crédito, que la tasa de interés de originación quedó muy por debajo de la tasa de interés promedio del portafolio hipotecario; esto fue lo que dio origen a un gran proceso de portabilidad en las hipotecas.

Actualmente, con los incrementos marginales que se observaron en el costo del producto, prácticamente la tasa de interés de adquisición y la de portafolio están sobre los mismos niveles.

Esto habla de una reducción en la portabilidad hipotecaria (trasladar el crédito de un banco a otro en mejores condiciones) porque los beneficios disminuyeron. Aunque se sigue presentando esta modalidad, hemos llegado a una tasa de crecimiento mucho menor.

Texto Enrique Margain Pitman

Foto: AXEL CARRANZA