Evolución de la colocación hipotecaria bancaria

En México 2000 - 2020

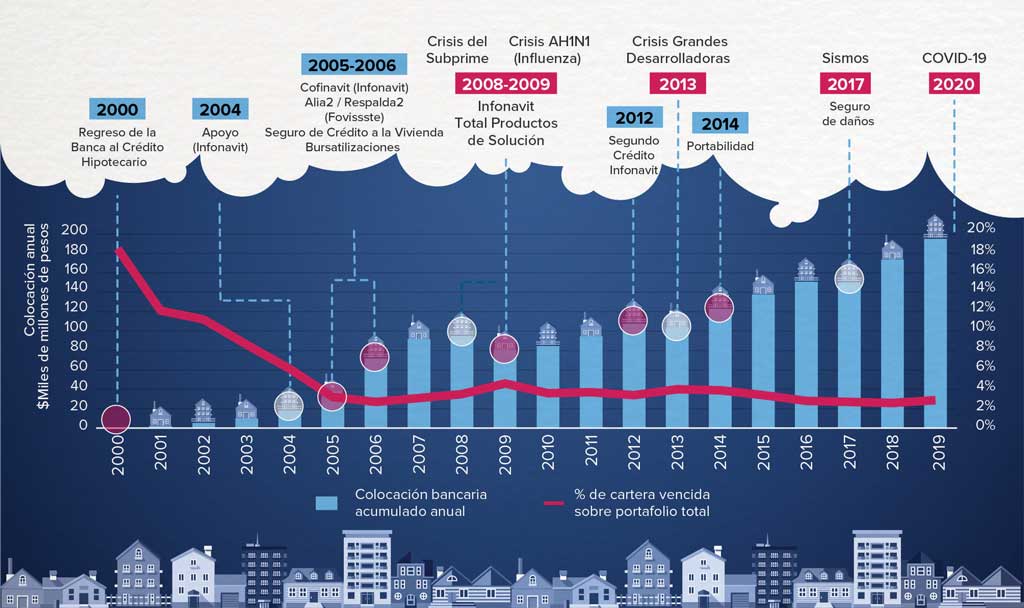

La banca regresó en el año 2000 al mercado de crédito hipotecario, luego de que durante la segunda mitad de los años 90 se ausentara por una gran crisis bancaria que vivimos localmente.

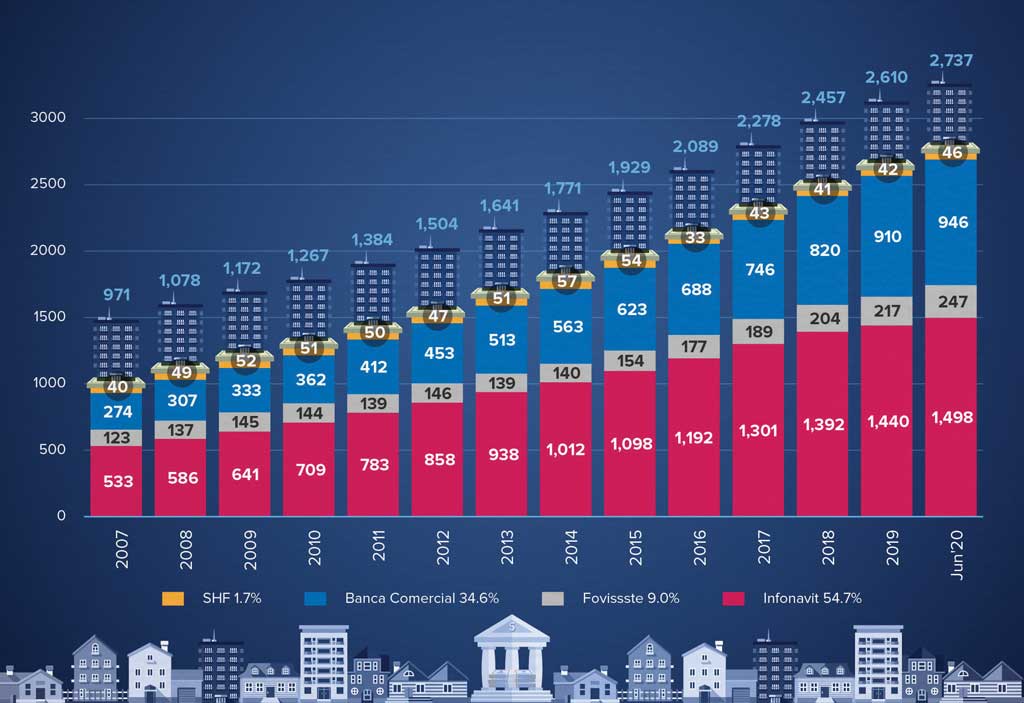

Durante estas dos últimas décadas, los bancos han acumulado poco más de 2.2 millones de créditos hipotecarios otorgados, lo que determinó que al cierre de julio pasado el saldo de la cartera hipotecaria de estas instituciones sumara 945 mil 736 millones de pesos.

Si le agregamos al Infonavit, Fovissste y la Sociedad Hipotecaria Federal (SHF), el portafolio hipotecario total alcanzó los 2.7 billones de pesos al cierre del primer semestre de 2020.

Al considerar los créditos otorgados por todos los participantes del mercado, la cartera representa entre el 11 y 12% del PIB. Desde hace un par de años, un estudio que mandó a elaborar la Asociación de Bancos de México (ABM) planteó como reto que para 2025 el saldo de la cartera hipotecaria total del país llegue a representar el 20% de éste.

Esta previsión revela que hay mucho espacio para colocar créditos hipotecarios en el país, y sobre todo al comparar la penetración como porcentaje de PIB en relación con lo que sucede en otros mercados desarrollados. Por ejemplo, si consideramos a los países que forman parte de la OCDE, el promedio es de entre 60 y 70%; otro ejemplo es Chile, donde llega a 90% de su PIB; sin embargo, en algunas naciones desarrolladas llega a representar hasta el 120 por ciento.

Como una pequeña conclusión, considerando el tamaño de nuestra economía, está muy claro que le cabe mucho crédito hipotecario México, al estar muy lejos de parámetros internacionales de países similares.

Sin embargo, éste se ha concentrado en los trabajadores que se desempeñan en la economía formal, por lo que el reto más grande que enfrenta el mercado es atender a ese gran porcentaje de la población que trabaja en el mercado que no dependen de una nómina, por ejemplo todos aquellos profesionistas freelance, emprendedores e incluso empresarios; a quienes tienen una economía mixta (con una parte de ingreso formal y otra informal); e incluso, a aquellos que laboran en la economía informal pero demuestran sus ingresos.

Cartera hipotecaria en México | Junio 2020

Perspectiva 2020: Dinero disponible

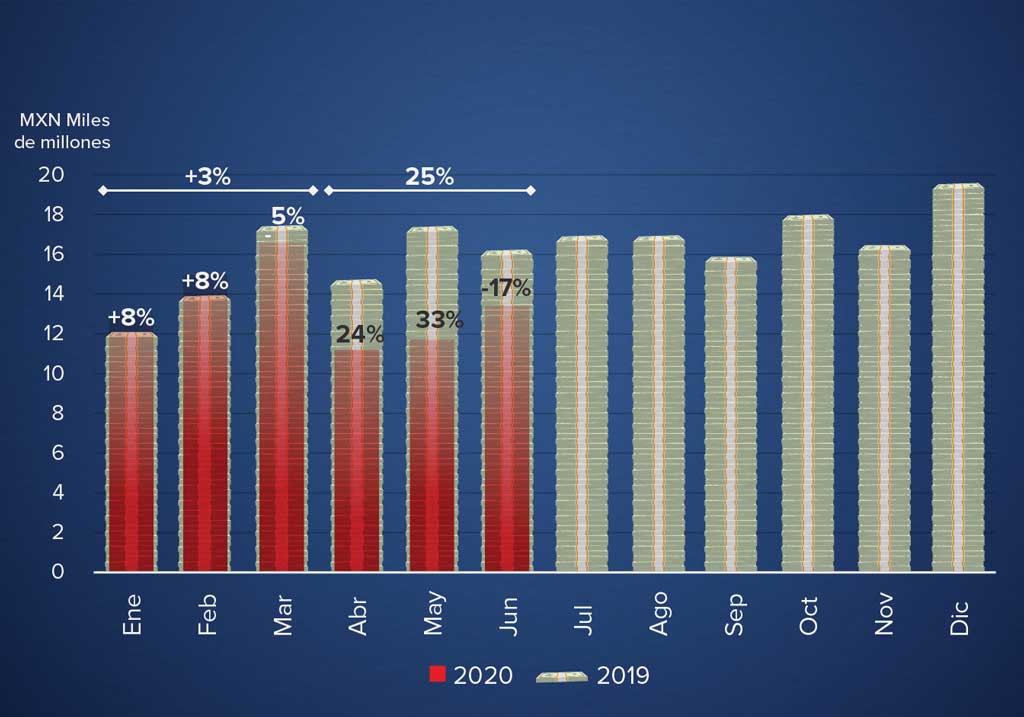

El primer semestre de 2020 (1S20) ha sido completamente atípico, afectado indudablemente por la crisis sanitaria. Durante el primer trimestre del año en curso, el momento de financiamiento hipotecario de la banca se incrementó 3% respecto al mismo periodo de 2019, pero en el segundo trimestre se contrajo -25% a tasa anual reflejando el confinamiento del mismo periodo.

Durante 2019, la banca otorgó 135 mil 500 créditos que significaron un financiamiento por 198 mil 500 millones de pesos. El consenso de directores del área hipotecaria de los principales bancos de México, consideran que, a pesar de la fuerte contracción observada entre abril y junio, esperan colocar como gremio entre 100 mil y 120 mil créditos en el 2020.

En particular, Ricardo García Conde, director ejecutivo de Banca Hipotecaria y Automotriz de Citibanamex, señaló que “el 2020 es muy incierto, pero la perspectiva es estar abiertos y en condiciones de otorgar crédito a toda persona que lo necesite, que tenga las condiciones de recibirlo y de beneficiarse de tenerlo”.

Agregó que “si llegamos a finales de año repitiendo lo alcanzado en 2019 o un 2% debajo, será un buen resultado. Pero para mí, la variable más importante es la disponibilidad de crédito y la continuidad; estas dos condiciones, por todo lo que se observa, están garantizadas”.

Insistió en que, dadas las circunstancias, no se trata de un tema de volúmenes, ni de un apetito expansivo de créditos, sino más bien de que aquí está el crédito y está disponible para quien lo necesite.

Colocación mensual banca comercial

| BANCA COMERCIAL | Acumulado mensual ene-jun Nueva Originación |

|||

| jun-18 | jun-19 | jun-10 | var % | |

| # Núm. de créditos Miles |

60.60 | 65.8 | 52.5 | -20.2 |

| $ Monto colocado MXN Miles de millones |

79.4 | 91.7 | 80.7 | -12.0 |

| Monto promedio MXN Miles |

1,310 | 1,393 | 1,538 | 10.4 |

Por su parte, Antonio Artigues Fiol, director ejecutivo de Banca Particulares de Santander, indicó que luego de la contracción de la demanda por el confinamiento, a medida que han pasado los meses, vamos viendo que hubo mucha prudencia y se ha venido recuperando la normalidad en el mercado.

Señaló que, para los meses de agosto y la primera mitad de septiembre, Santander no solo ya recuperó el nivel de colocación del mismo periodo del año pasado, sino que ya lo superó.

En Banorte, también afirman que durante agosto prácticamente llegaron al mismo ritmo del año pasado en cuanto a colocación.

Enrique Margain, director ejecutivo Crédito Hipotecario y Automotriz de HSBC y también coordinador del Comité Hipotecario de la ABM, expresó que luego de la contracción de -12% en el monto financiado por la banca en el primer semestre de 2020, durante julio y agosto los impactos fueron mucho menores y regresaron a colocar prácticamente montos similares a lo que se originaron el año pasado.

“La recuperación en materia de crédito hipotecario fue rápido, diría que para el último trimestre se ve con una expectativa muy positiva porque es el periodo en que más se opera el producto hipotecario. Para 2020 esperamos una colocación de alrededor de 120 mil”.

Real Estate Market & Lifestyle elaboró cálculos sencillos. Si consideramos que hasta junio pasado el crédito promedio de la banca fue de un millón 538 mil pesos, 100 mil créditos significaría una derrama de financiamiento de 153 mil 380 millones de pesos en 2020; si fueran 120 mil créditos representarán poco más de 184 mil millones de pesos de financiamiento, considerando las perspectivas de los expertos.

Todos esos recursos están disponibles por parte de la banca para otorgar crédito hipotecario, aparte la participación del Infonavit y Fovissste.

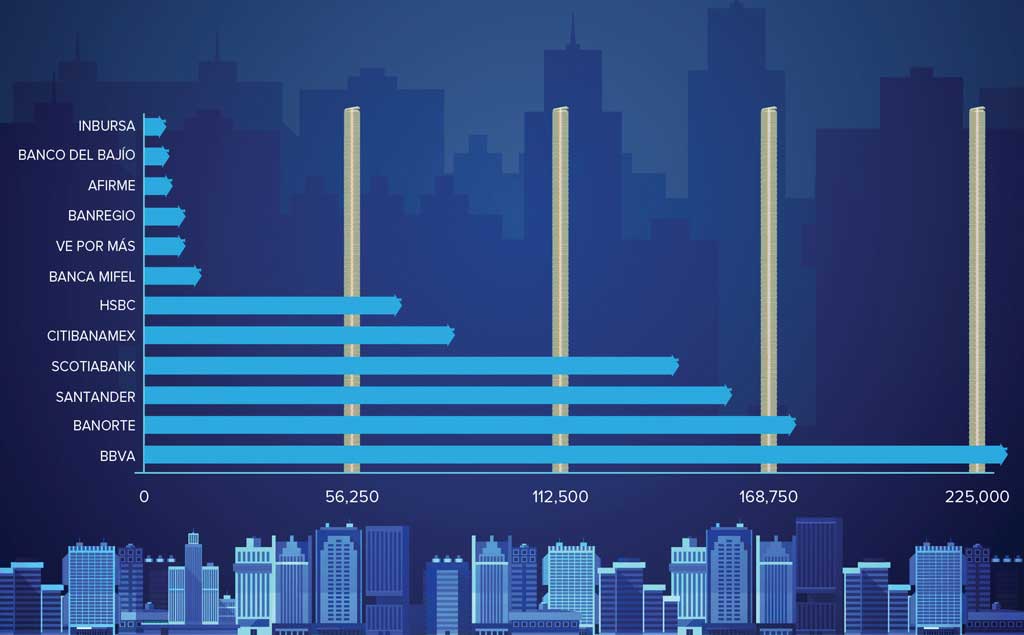

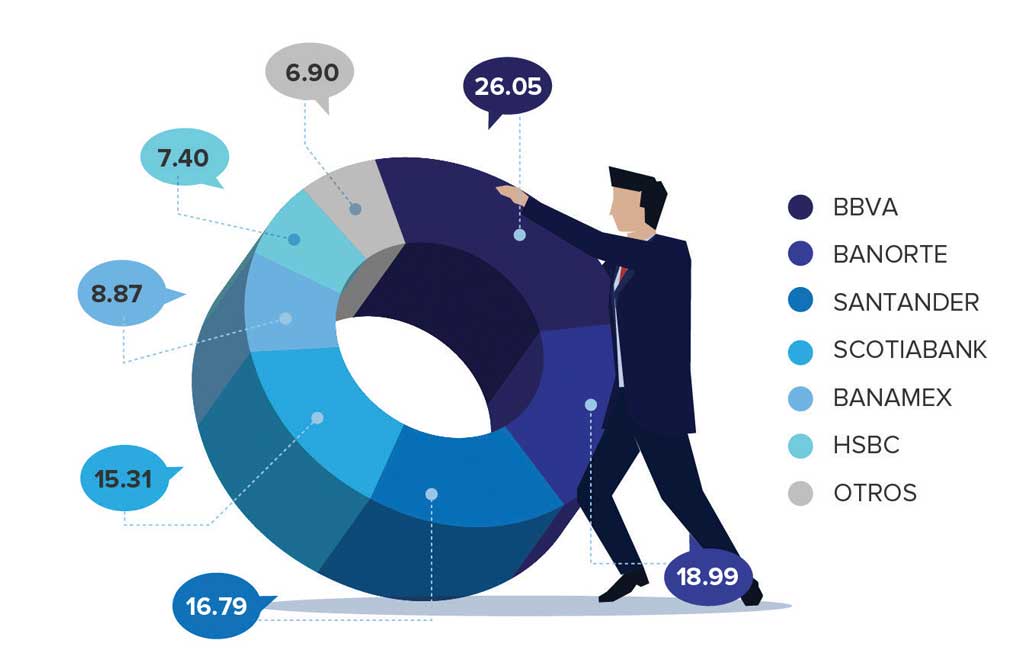

Grandes colocadores de crédito hipotecario bancario

Saldo de la cartera en millones de pesos a junio de 2020

Participación bancaria en crédito hipotecario (saldo cartera)

Mercado sano

García Conde expresó que la crisis que hoy vivimos es muy diferente a las anteriores, debido a que esta vez no obedece a un mal manejo económico o financiero, tampoco a distorsiones ocasionadas localmente, sino más bien a un tema global que nunca habíamos enfrentado.

A pesar de esto, afirma, la banca está sólida para contribuir con la disponibilidad de crédito y apoyar a la economía. Aseguró que los bancos deben tener un par de roles: Mantenerse sanos y dar crédito de forma responsable.

Respecto a la cartera vencida, opinó que su evolución dependerá de qué tanto tiempo tome la recuperación en las distintas actividades económicas que se vieron afectadas y que las personas que laboran en éstas y tuvieron impactos negativos en sus ingresos los recuperen y regularicen sus pagos.

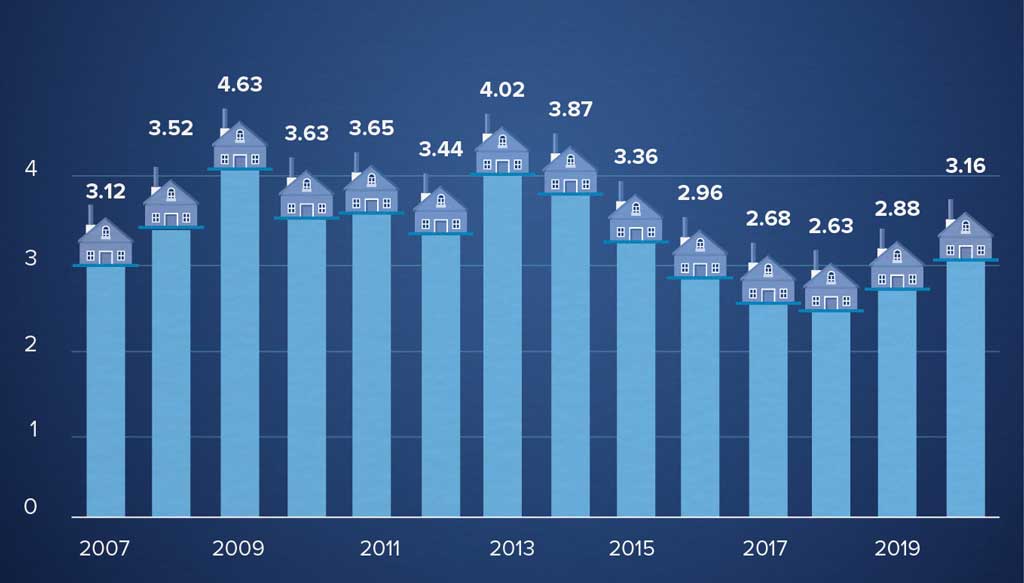

Cifras de la Comisión Nacional Bancaria y de Valores (CNBV) indicaron que al cierre de julio el Índice de Morosidad (IMOR) de la cartera de crédito a la vivienda de la banca se ubicó en 3.16%, muy similar al de marzo pasado cuando fue de 3.12 por ciento.

Comparativamente, en diciembre pasado fue de 2.88%, y en julio de 2019 fue de 2.70%, lo que indica que en los últimos 12 meses al mes de julio, repuntó 46 puntos básicos. Sus niveles son muy sanos.

Fortalezas del crédito

El experto de Citibanamex señaló que la reducción en las tasas de interés que marcó el Banco de México (Banxico), vino a darle oxígeno fresco al mercado y “nosotros trasladamos ese beneficio a los clientes, con lo cual crece un poco la accesibilidad al crédito de las familias”.

Agregó que la baja de tasas son elementos que impulsan al mercado hipotecario porque “incrementan la capacidad de compra de las familias y al mismo tiempo le estamos dando certidumbre; hay que recordar que las hipotecas en nuestro país son con tasas fijas hasta 20 años, de tal forma que nuestros clientes no están expuestos a ningún riesgo de mercado”,

En este sentido, Enrique Margain opinó que, entre las fortalezas del mercado mexicano, lo primero es que tenemos los niveles de tasas más bajas que ha habido en las últimas dos décadas en el crédito hipotecario.

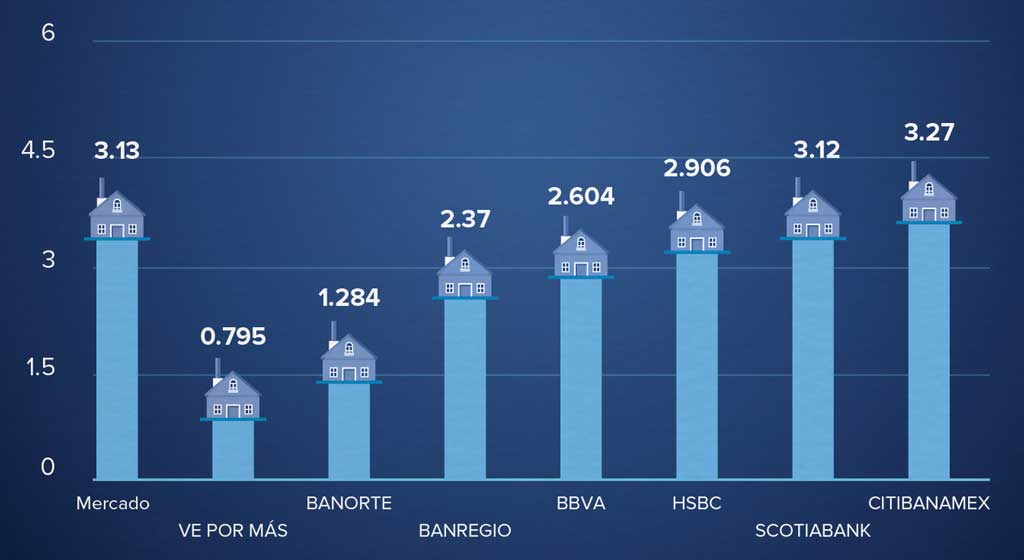

Índice % de cartera vencida por institución

Fuente: CNBV.

Fuente: CNBV.

Hay tasas de interés que puedes encontrar debajo del 8%, aunque el costo promedio ponderado está entre 9 y 9.5%; muy competitivas para el producto.

Estamos hablando de que son tasas fijas durante toda la vida del crédito, al igual que pagos conocidos, en pesos, con diferentes seguros de vida, daños, desempleo, que se vuelven muy importantes y ofrecen mucha seguridad y certidumbre al acreditado y su familia.

Mencionó también la importancia de contar con un abanico muy amplio de productos hipotecarios para adquisición, construcción, de liquidez, para pago de pasivos para mejorar las condiciones de un crédito existente.

Entonces, “este gran abanico de productos hipotecarios también lo que permite es satisfacer necesidades muy específicas en materia de financiamiento a la vivienda”.

Finalizó diciendo que, hoy día, comprar una vivienda es una muy buena inversión patrimonial, lo que es algo sumamente positivo en un país que tiene un bono demográfico y también hay un déficit habitacional.

Índice % de cartera vencida de la banca

Fuente: CNBV.

Fuente: CNBV.

Cómo se reparte el mercado

Por el tamaño de su cartera de crédito, los grandes colocadores del mercado son las seis grandes instituciones de crédito: BBVA, Banorte, Santander, Scotiabank, Citibanamex y HSBC, en ese orden.

Los seis grandes bancos del país concentran el 93.4% del saldo de la cartera hipotecaria de la banca, mientras todos los demás jugadores aportan apenas el 6.6% de la cartera restante.

El Índice de Morosidad de la banca en el portafolio hipotecario se mantiene sano, con un promedio de 3.13% a junio de 2020; entre las instituciones que mayor crédito otorgan, fluctúa entre un mínimo de 1.28% de Banorte y un máximo de 4.69% en Santander.

Texto Real Estate Market & Lifestyle

Foto: el bosque residencial / artha capital / cittark