El crédito hipotecario es la mejor alternativa para adquirir una casa, un departamento, un terreno e incluso para remodelar o ampliar un inmueble si ya es de tu propiedad. Sin embargo, para tener respuesta positiva a una solicitud, debes prepararte con anticipación, sobre todo en cuanto a la planeación del ahorro que se requiere para complementar el crédito.

Antes de solicitarlo, se sugiere que las personas hagan un plan financiero personal o familiar, para tener clara la suma de los ingresos, pero también el recuento de gastos, toda vez que administrar estos últimos será estratégico para poder cumplir con un compromiso de largo plazo.

Real Estate Market & Lifestyle te ofrece una serie de recomendaciones en las que coinciden los especialistas en el tema, para que, a la hora de solicitar tu crédito hipotecario, seas elegible y logres tu objetivo.

Ahorro, paso fundamental

El ahorro es fundamental para el enganche y gastos asociados, por lo que se debe ser constante cada quincena y/o mes. Incluso sirve como entrenamiento para los pagos que se harán durante la vigencia del crédito.

Hay productos que, a través de los cofinanciamientos, permiten financiar hasta el 95% del valor de la propiedad; sin embargo, el promedio del mercado demanda un porcentaje menor a través del crédito y el resto del capital es aportado por la persona. Esos recursos deben haber sido ahorrados tiempo a atrás y considerar además los gastos notariales, los impuestos y derechos registrales correspondientes.

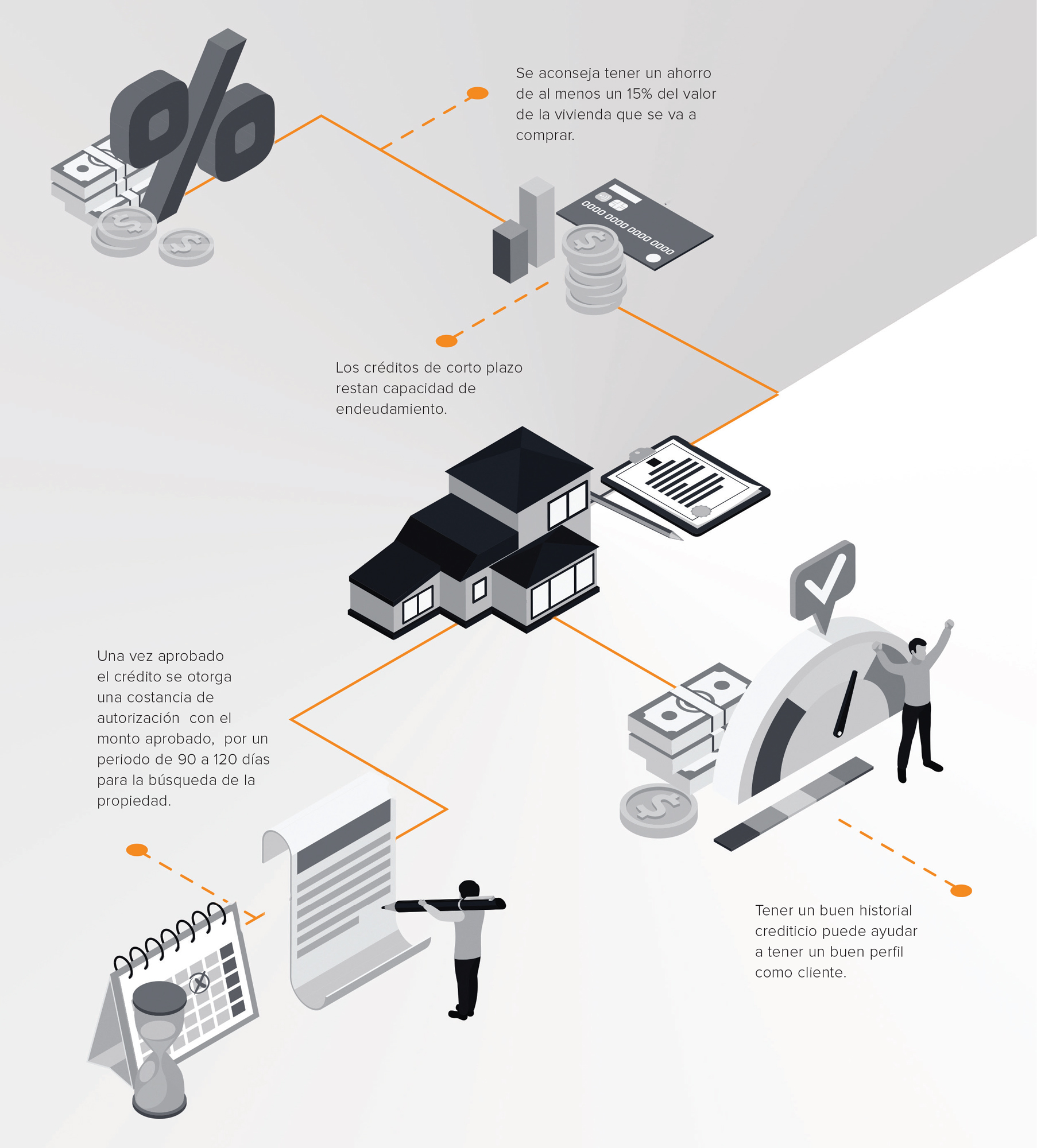

Se aconseja tener al menos un ahorro de alrededor del 15% del valor de la vivienda que se va a comprar, eso brinda una noción de lo que se debe mantener de ahorro, independientemente de lo que preste el banco, porque hay una serie de gastos asociados que deben afrontarse.

"

"

Nivel de endeudamiento

Los créditos de corto plazo restan capacidad de endeudamiento. Es importante incrementar esta capacidad, por lo que, si se tienen deudas en tarjetas de crédito bancarias o departamentales, de nómina o un crédito automotriz, de preferencia hay que pagarlos antes de solicitar un crédito hipotecario, esto te permitirá tener toda tu capacidad de endeudamiento para tu crédito de largo plazo.

Los expertos bancarios consideran que las personas pueden destinar hasta un 30% de su ingreso mensual para el pago de una hipoteca y hasta 40% para todas las deudas.

Buen historial crediticio

Hay muy malas ideas sobre el buró de crédito, pero lo más relevante es tener un buen historial crediticio porque ayuda a tener un buen perfil como cliente. Las personas que ya tuvieron diferentes tipos de crédito y cumplieron con ello exitosamente, serán sujetos de una hipoteca; sin embargo, en caso de haber algún inconveniente, se debe buscar aclararlo para tener la mejor calificación crediticia posible.

Para una institución financiera es difícil saber cómo se va a comportar en el patrón de pago un cliente sin historial crediticio; a la inversa, alguien con demasiadas deudas será difícil que pueda cumplir con un compromiso de largo plazo.

Para los jóvenes se sugiere iniciar a hacer este tipo de historiales, quizá a través de una tarjeta de crédito, que en ocasiones desde la universidad se las otorgan.

Qué puedo comprar

Debemos tener claro para qué nos alcanza el ahorro que tenemos y el crédito al que podemos acceder, para posteriormente ver qué opciones tiene el mercado. Siempre, antes de buscar la vivienda, primero hay que ir al banco y saber cuánto nos puede prestar.

Cuando una persona es sujeto de crédito y es aprobada, el banco le otorga una constancia de autorización donde se conoce el monto, que normalmente dura de 90 a 120 días; durante este periodo se debe realizar la búsqueda de la propiedad que se ajuste a su capacidad de compra.

Hay otros requisitos, como la antigüedad laboral, aunque hay algunos que desde los tres meses ya pueden ser elegibles.

Todo lo anterior es un check up que sirve para que, previo a hacer una solicitud de crédito, se evalúe personalmente y, de esa forma, hacer los ajustes necesarios en los gastos de cada uno para llegar con todas las posibilidades de ser sujeto de crédito, sobre todo considerando el compromiso a largo plazo que se adquiere al acceder a este tipo de financiamiento.

Texto:Ricardo García Conde - Director Ejecutivo de Banca Hipotecaria de Citibanamex

Foto: pressphoto-freepik.com /