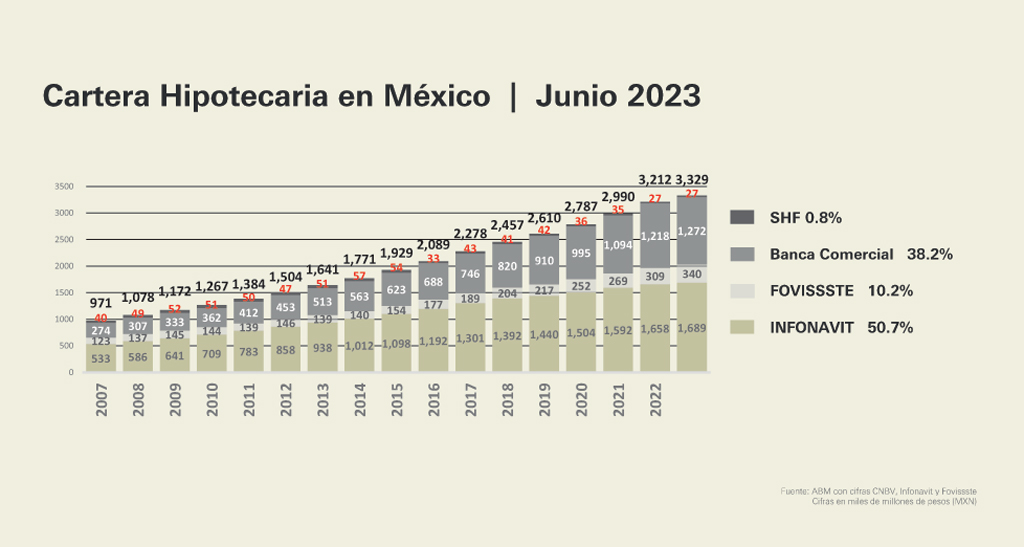

Cifras de la Asociación Mexicana de Bancos (ABM) indican que el portafolio hipotecario total del país, que incluye los organismos públicos como el Infonavit y el Fovissste, la Sociedad Hipotecaria Federal (SHF) y el sector privado encabezado por los bancos, ha pasado de 971 mil millones de pesos (mdp) en 2007 a un billón 641 mil mdp en 2013, y a 3.3 billones de pesos ya indicados a junio de 2023.

Considerando las cantidades de la última década, el ritmo de crecimiento es de 10.3% promedio anual, una tasa que supera en cinco veces, al menos la cadencia de crecimiento promedio de la economía en el mismo periodo.

El mercado hipotecario ha sido muy dinámico, al grado de que durante varios años se mantuvo como el segmento de crédito con mayor ritmo de crecimiento al interior de la banca y de toda la economía.

Precisamente, de todos los participantes, la banca ha sido la más dinámica, porque hace 10 años el portafolio hipotecario significaba el 31.3% de la cartera hipotecaria total, en tanto los organismos públicos aportaban el 57.2% del total. Una década posterior ha mejorado la penetración de la banca porque ahora (junio 2023) el portafolio de la banca representa el 38.2% del total.

Pero,, de cara al futuro, la estructura seguirá cambiando, porque en los años más recientes, la banca contribuye aproximadamente unos 150 mil créditos por más de 280 mil mdp, que ya representa, en términos de monto de inversión, más del 60% de lo que se coloca en el sector hipotecario en todo el país.

Dinero Disponible 2023

Adicionalmente, el 'Dinero Disponible' que tiene la banca no ha mermado, al ubicarse a junio de 2023, en un billón 282 mil 14 millones de pesos, mostrando que la banca no ha perdido fortaleza.

Dicho monto es resultado de una captación de los bancos de 7 billones 707 mil 071 mdp y una cartera de crédito total por 6 billones 425 mil 057 mdp.

El diferencial son los recursos que tiene la banca para financiar a las empresas y las personas, por lo que la liquidez los bancos sigue siendo amplia para prestar en crédito hipotecario y al desarrollo inmobiliario en su conjunto.

Texto:Ricardo Vázquez

Foto: AMB