Juan Francisco Rich Rena, director de análisis y estrategia de grupo financiero BX+

Juan Francisco Rich Rena, director de análisis y estrategia de grupo financiero BX+

Y es que, aunque pudimos superar algunos de los impactos que el 2020 dejó, a lo largo del año surgieron nuevos retos y oportunidades que impactaron en tiempos y maneras diversas cada uno de los entornos en los que nos desarrollamos.

2021 fue un año excelente para algunas regiones, sectores y mercados, mientras que para otros, trajo complicaciones y disrupciones nunca antes vistas, haciendo evidente la diversidad y efectividad de las medidas que se han adoptado desde que se inició la pandemia.

En ese contexto, hacer pronósticos resultaba cada vez más complejo por la volatilidad e incertidumbre que enfrentábamos día a día, y 2022 no será diferente. Sin embargo, el año nuevo será un periodo en el que quizás podríamos dejar atrás el punto más crítico de la pandemia y comenzar a construir (por fin) una vida pospandemia.

DRT XPQNX 2021 fue un año excelente para algunas regiones y sectores; para otras trajo complicaciones nunca vistas.

DRT XPQNX 2021 fue un año excelente para algunas regiones y sectores; para otras trajo complicaciones nunca vistas.

Primeros resultados

Al cierre del 1T21, se registró una temporada de reportes trimestrales (del 4T20) de las empresas que cotizan en bolsa bastante positiva, con sorpresas al alza tanto en ventas (+2.94%) como en utilidades (+17.66%), con poco más del 80% de las compañías del S&P 500 superando las expectativas de los analistas, en conjunto con las noticias y el avance de los estímulos en Estados Unidos, con la aprobación de USD$1.9bn por el Senado de Estados Unidos, impulsaron el desempeño de los mercados accionarios. En México, los mejores resultados en algunas industrias, como la de consumo, mitigaron las debilidades de otros segmentos.

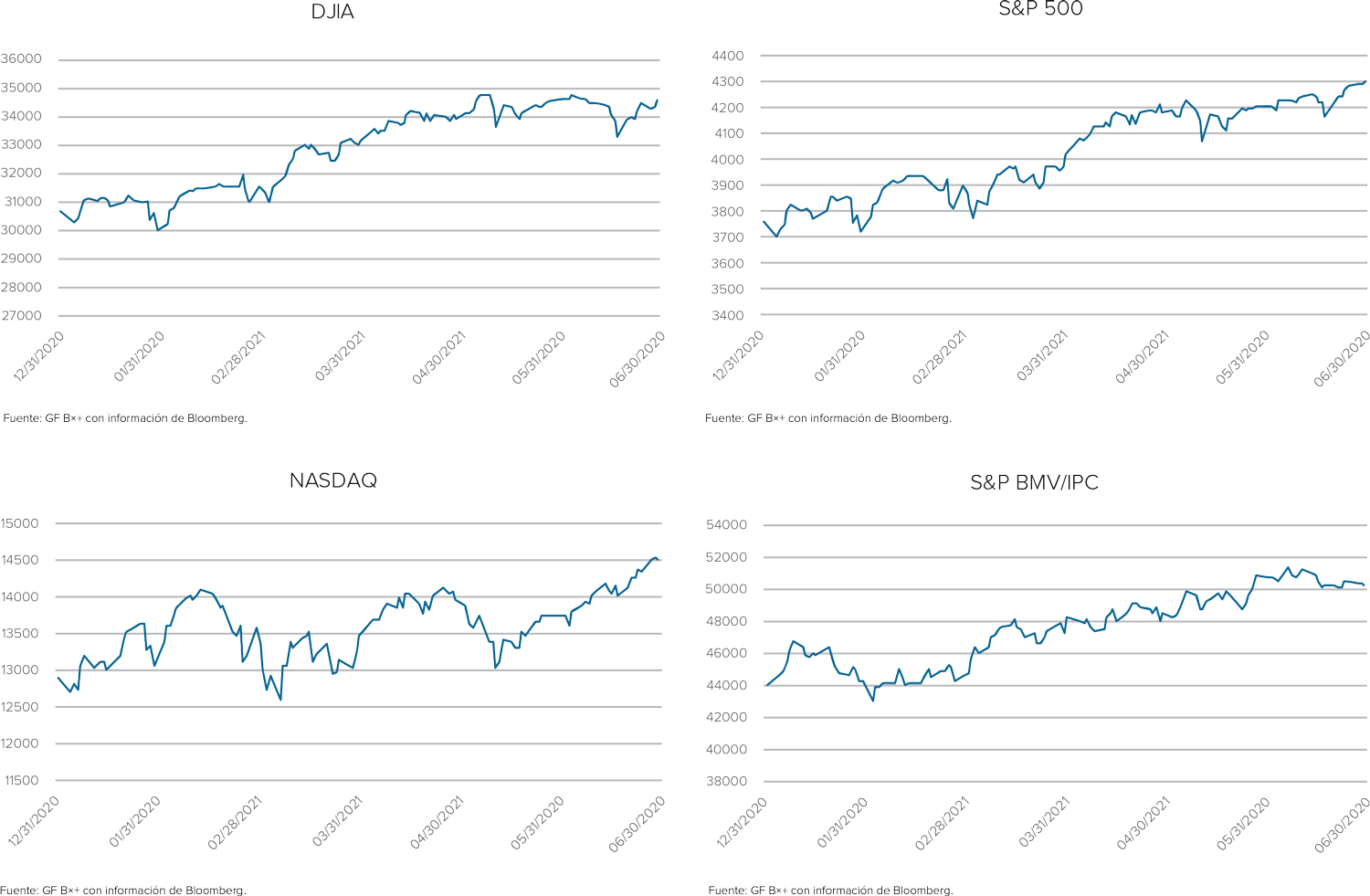

Bajo este contexto, durante el 1T21 tuvimos rendimientos importantes en los principales índices accionarios (DJIA +7.76%, S&P 500 +5.77%, Nasdaq +2.78%, S&P BMV/IPC +7.21%), a pesar de las presiones provenientes del incremento en los bonos de Estados Unidos, en donde los rendimientos del GT 10 pasaron de 0.91% al inicio del año, a lo que sería su punto más alto del 2021 (1.74%) al cierre de marzo.

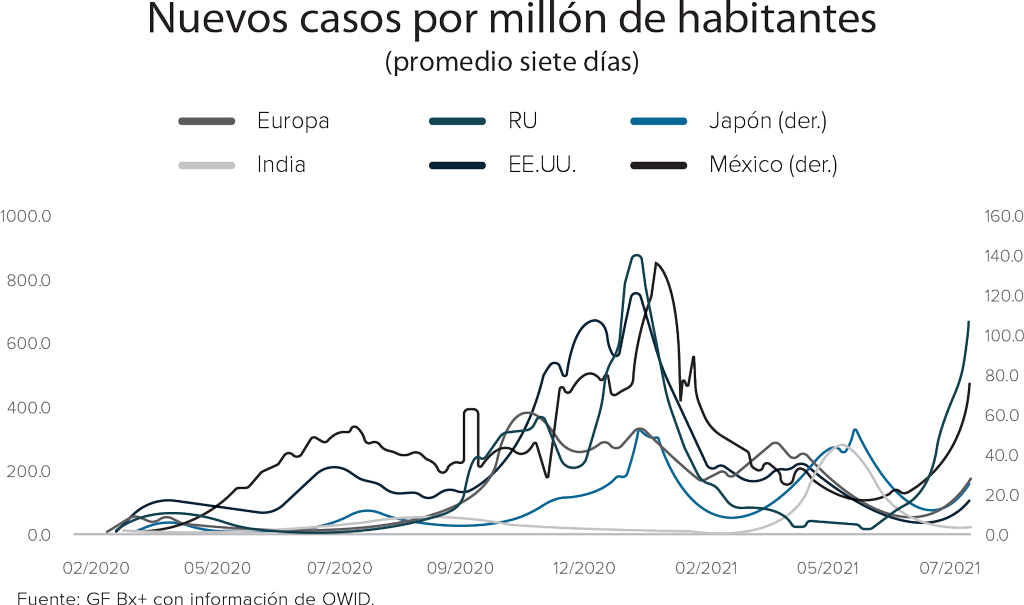

Al mismo tiempo, desde el primer trimestre del año comenzamos a ver la luz al final de un largo túnel, con la efectividad de las vacunas para combatir la pandemia, y los esfuerzos de las naciones con una campaña de vacunación a nivel global de magnitud y velocidad relevante. A pesar de las señales positivas que recibíamos ante los avances en la vacunación, nuevas variantes del virus comenzaron a cobrar relevancia a lo largo del resto del año. Prueba de ello es que, aunque pasarían unos meses para comenzar a escuchar más cotidianamente el nombre de una, la más importante en 2021: la variante Delta (dada su velocidad de transmisión), ésta ya se había descubierto desde finales del 2020.

Demanda y precios de los energéticos.

Demanda y precios de los energéticos.

Segundo trimestre

A finales de abril, llegó nuevamente la temporada de reportes del 1T21. Las empresas que cotizan en los diferentes mercados continuaron presentando resultados importantes, en donde, en México, se registró un incremento en ventas del 3.5%, del 49.8% en EBITDA, y las utilidades mayoritarias (por efectos de base de comparación) crecieron casi cinco veces; resultados favorecidos por las empresas dentro de la BMV de sectores de la construcción y minería, las cuales tuvieron mejor desempeño en comparación al resultado nacional de dichos sectores. De la misma manera, en Estados Unidos se dio una temporada de reportes bastante positiva, con aproximadamente el 87% de las empresas del S&P 500 superando las expectativas, donde destacó el buen dinamismo del sector financiero y del consumo discrecional, específicamente en el sector automotriz. Estos resultados ayudaron a mejorar las valuaciones de las empresas y por ende de los índices accionarios. Entonces comenzamos a ver un efecto importante aritmético, en donde las valuaciones al utilizar resultados UDM empezaron a cambiar trimestres impactados por la pandemia del 2020, por trimestres con crecimientos y recuperaciones.

Sin embargo, el sentimiento de mercado comenzó a ser opacado por las noticias del desarrollo de la variante Delta, ejerciendo presión nuevamente sobre los sectores más sensibles como el turismo, dada la reacción de algunos países y las medidas impuestas para detener su propagación.

A pesar de la volatilidad en los mercados, al cierre de la primera mitad de 2021 se presentaron rendimientos extraordinarios en México, con el S&P BMV/IPC superando los 50 mil puntos, el tipo de cambio USDMXN cerrando por debajo de P$20.0, y los CDS de México en 93.2 puntos, por debajo del promedio de 95.2 puntos vistos en los primeros seis meses de 2021. Por su parte, en Estados Unidos los mercados accionarios presentaron un rendimiento promedio de 13 por ciento.

|

Variaciones primeros |

|

|

S&P 500 |

14.41% |

|

S&P BMV/IPC |

14.12% |

|

DJIA |

12.73% |

|

Nasdaq |

12.54% |

|

USDMXN |

-0.38% |

|

Variaciones índices EEUU en USD |

|

|

Variaciones S&P BMV/IPC y USDMXN en MXN |

|

Fuente: GF B×+ con información de Bloomberg.

El 1S21 se vivió una temporada relativamente estable en los indicadores económicos y de salud.

El 1S21 se vivió una temporada relativamente estable en los indicadores económicos y de salud.

Tercer trimestre

Aunque tuvimos una primera mitad relativamente estable y positiva, marcada con un optimismo general ante la gradual mejoría tanto en los indicadores económicos, como en salud, la segunda mitad del año comenzó a mermar esa confianza y a despertar nuevas preocupaciones. Los casos de Covid-19 retomaron la tendencia alcista que habían dejado atrás los meses pasados y la volatilidad incrementó, haciendo evidente la complejidad de la situación y la divergencia de los efectos en las regiones, sectores y poblaciones.

A pesar de las diferentes medidas tomadas a nivel global, en general se endurecieron las medidas sanitarias elevando dudas e incertidumbre sobre el desempeño de la actividad, sobre todo en las industrias de servicios.

Ahora bien, enfocándonos en las empresas que cotizan en los diferentes mercados financieros, durante el 2T21, si bien la base de comparación les beneficio a la mayoría, comenzamos a ver que algunas emisoras ya tenían resultados por arriba de los niveles vistos en el 2019, impulsadas por la necesidad de adaptarse a una nueva normalidad, lo que les permitió alcanzar eficiencias operativas, mejorar los márgenes e innovar para mantener el crecimiento dentro de los mercados. En este trimestre, destacó la recuperación en los segmentos de retail y consumo frecuente, con fuertes crecimientos en ingresos, EBITDA y utilidad neta. Las empresas del S&P 500 también presentaron una buena temporada de reportes, en donde aproximadamente el 87% de las mismas superaron las expectativas de los analistas. Cabe destacar que el estimado original para estas empresas contemplaba un crecimiento en ventas del 18.5% a/a y en Utilidad por Acción de 65.4% a/a, cifras que se fueron incrementando de manera semanal con los buenos resultados, para terminar con una expectativa cercana el 25% en ventas y al 95% en UPA.

Evergrande Group.

Evergrande Group.

Las nuevas variantes continuaron aumentando la incertidumbre. La Unión Europea recomendó limitar los viajeros internacionales, y Reino Unido consideró pedir comprobantes de vacunación.

La volatilidad en los mercados se agravó con China, señalando mayores regulaciones para algunos sectores, en conjunto con las preocupaciones derivadas de la frágil situación financiera de la segunda empresa más grande de bienes raíces de dicho país, Evergande Group.

Adicionalmente, el mercado comenzó a asumir que la inflación podría no ser tan transitoria como se esperaba, y que el incremento en los precios de los energéticos podría meter aún más presión en el corto plazo. Lo que generó preocupación sobre los márgenes de las empresas por alzas en los costos y gastos (materias primas, insumos, mano de obra y logística), al tiempo que se generó una mayor sensibilidad a las expectativas de mercado sobre los reportes financieros.

A octubre de 2021, casi el 80% de las empresas dentro del S&P 500 reportaron mejor de lo esperado.

A octubre de 2021, casi el 80% de las empresas dentro del S&P 500 reportaron mejor de lo esperado.

Recta final de 2021

Entrando en el último trimestre del año, en el mes de octubre se tuvo la última temporada de reportes financieros por parte de las empresas que cotizan en bolsa, ya que los resultados del 4T21 se presentarán a partir de finales de enero del 2022. La inflación por la presión de los precios energéticos y otros commodities en los resultados de las empresas fue un foco de atención esta vez. Asimismo, los mercados midieron los impactos de las disrupciones en las cadenas de suministro que impactaron los precios y tiempos en los sectores de logística y transporte, así como las empresas altamente expuestas a estos.

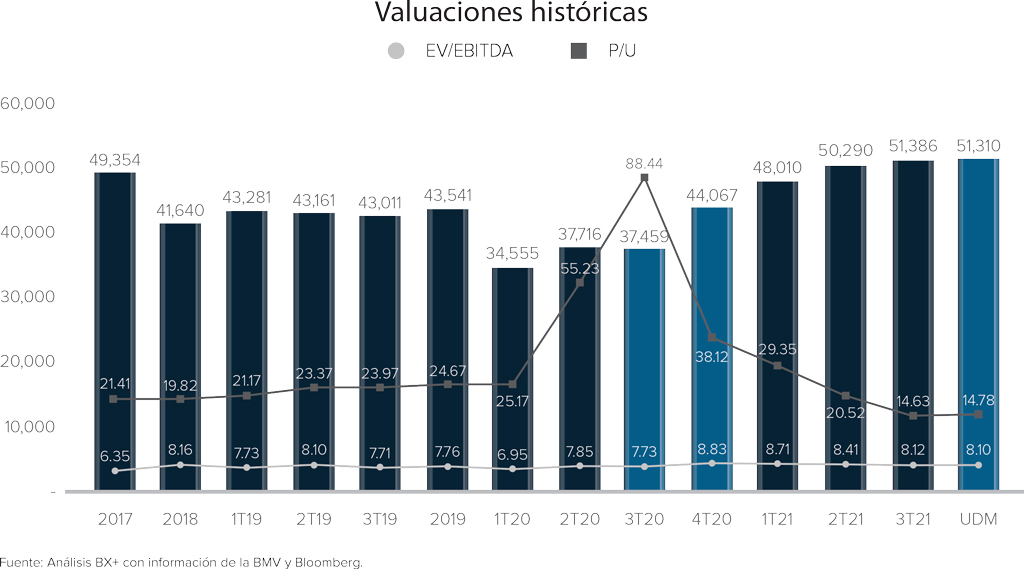

A pesar de los impactos provenientes de estos factores, en las operaciones de las empresas; los resultados todavía fueron positivos en su mayoría. Alrededor del 80% de las empresas dentro del S&P 500 reportaron mejor de lo esperado, mientras que en México las empresas dentro del S&P BMV/IPC presentaron un crecimiento del 8.3% a/a en ventas, del 8.4% a/a en EBITDA y del 76.6% a/a en la utilidad neta mayoritaria. Tras cuatro trimestres (4T20-3T21) de recuperación en resultados, las valuaciones tanto en Estados Unidos como del principal indicador de la BMV, comenzaron a normalizarse y a mostrar una mejor tendencia respecto a las valuaciones vistas en el 2020, que estuvieron distorsionadas por débiles resultados operativos en algunos casos y castigos excesivos en otros.

En noviembre, la FED continuó señalando que la inflación elevada era a causa de factores que esperaba fueran transitorios, pero mostró una menor certeza sobre la temporalidad de estos choques. Aunque no ajustó las tasas y no se espera que lo haga en el corto plazo, comentó que vio suficiente progreso en los precios y en el empleo para comenzar con la reducción en la compra de activos por USD$15 mm al mes: USD$10 mm en treasuries y USD$5 mm en mortgage backed securities (MBS). Esta reducción se estimaba que terminaría a finales del primer semestre del 2022. En este mismo tema, Joe Biden ratificó a Jerome Powell como presidente de la Fed con Lael Brainard como vicepresidente, con lo que el mercado pudo mantener las mismas expectativas que se han trazado por parte de la Fed en los últimos meses.

Por su lado, Banxico repitió y subió la tasa objetivo en 25 puntos base, viendo que la presión global incrementó la inflación general a 6.2%, y considerando que el balance de riesgos se deterioró y esta sesgado al alza. La inflación de la primera quincena de noviembre alcanzó su máximo de veinte años y cierra en 7.1 por ciento.

En el mercado energético, durante noviembre, los precios de las mezclas del petróleo continuaron cerca de los máximos del año, y aunque algunos países señalaron que comenzarían a liberar reservas, la OPEP aclaro que tomaría represalias si esto sucedía.

Aunado a toda la volatilidad anterior, en las últimas semanas de noviembre, comenzó a cobrar relevancia, la nueva variante Ómicron, aumentando las preocupaciones y presionando el desempeño de los mercados accionarios. Y es que, aunque es cierto que los mercados asumen el surgimiento de nuevas variantes, la incertidumbre durante los primeros días del descubrimiento de cada una sobre la mortalidad, velocidad de transmisión e impacto en la población de estas, impacta de manera significativa a los mercados, las expectativas para el desarrollo económico y los fundamentales de las empresas. Si bien la información es preliminar, los primeros datos han mostrado que, en este caso, Ómicron tiene un nivel de contagio alto con una baja letalidad.

Finalmente, llegamos al último mes de un complejo año, en Estados Unidos, Jerome Powell finalmente comentó que dejará de utilizar la palabra transitoria para la inflación, esperando que ceda en el 2022. A mediados de diciembre la Fed duplicó la reducción de compra de activos de los USD$15 mm originales a USD$30 mm, de manera mensual, lo que terminaría el plan de reducción antes de lo estimado; abriendo la posibilidad de llevar a cabo incrementos en la tasa de referencia antes de previsto por el mercado. Al mismo tiempo, la inflación en México continuó marcando máximos y alcanzó su mayor nivel en 21 años, con presión tanto en la parte subyacente como en la no subyacente, mostrando un incremento general de 7.4 por ciento.

Un punto positivo en la parte nacional y para cerrar el año, fue que S&P reafirmó la calificación soberana en “BBB” con una perspectiva negativa. Si bien la perspectiva negativa, implica una probabilidad (de 1/3) de que pudiéramos ver una baja en calificación en los próximos doce meses, la reafirmación de esta calificación deja todavía a México un escalón por debajo antes de perder el grado de inversión con la calificadora.

A pesar de un complejo y volátil 2021 como ya vimos, en general los principales activos de inversión mostraron un rendimiento espectacular acumulado a mediados de diciembre.

Perspectivas 2022

En B×+, creemos que en el 2022 continuaremos viendo algunos de los impactos que se tienen actualmente en los temas de inflación; sin embargo, esperamos alguna divergencia en las acciones que puedan tomar los diferentes bancos centrales a nivel global derivado del impacto de la última cepa de la pandemia, y del riesgo de que se pudiera presentar alguna nueva.

El aumento de casos y las nuevas variantes, podrían traer todavía cierres y restricciones en algunos países, por lo que prevemos presiones en la primera mitad del próximo año en los sectores más sensibles al aumento de confinamientos a nivel global, así como aquellos relacionados directamente con el turismo. Asimismo, los cuellos de botella y los choques de la oferta ante la falta de insumos continuarían ejerciendo volatilidad durante buena parte del próximo año.

Estamos preferenciando activos de renta variable con un enfoque en valuación y calidad, así como aquellos que puedan traspasar el alza en costos al consumidor final, eficienticen el apalancamiento operativo y que prioricen la rentabilidad. De la misma manera, pensamos que las acciones que puedan mantener o incrementar sus dividendos, podrían tener una mejora en su valuación.

La recuperación económica mundial sigue pendiente del ritmo de vacunación.

La recuperación económica mundial sigue pendiente del ritmo de vacunación.

En el caso de que la inflación se mantuviera alta, pensamos que los sectores de energía, bienes raíces, materiales, financiero y telecomunicaciones podrían mantener una ventaja frente al resto.

Para México, esperamos un crecimiento en el PIB de 2.6% por una menor base de comparación, el impacto de la pandemia, y los bajos niveles de inversión en los últimos años. Seguimos proyectando que la recuperación de Estados Unidos continuará beneficiando al país, sobre todo al sector de consumo privado, los planes de infraestructura, y el industrial. Este último, dado que los impactos de logística y transportación a raíz de la pandemia, ha generado una tendencia o búsqueda del nearshoring, en adición a la implementación del T-MEC.

La normalización de la política monetaria en Estados Unidos, con la reducción de compra de activos y alza en las tasas de interés tendrían una presión adicional para el MXN, por lo que esperamos una apreciación del USDMXN el próximo año y proyectamos que cerremos el 2022 en P$21.4. Para Banxico, esperamos que la inflación no regrese por debajo del 4% hasta los últimos dos meses del año, y estimamos tres alzas en la tasa de referencia para cerrar en 6.0 por ciento.

Perspectivas Sectoriales 2022

Sector Financiero - Positivo

Tenemos una perspectiva positiva para el 2022, ya que, si bien este año la reactivación del crecimiento en la cartera fue lenta, a finales del 2021 se revirtió la baja que se había presentado de manera constante. Al mes de octubre, la banca presentó un incremento del 0.1% a/a en la cartera total, y se ha mantenido un sano nivel en la morosidad, la cual se ubicó en 2.2%. Asimismo, destacamos los altos niveles de capitalización, con un ICAP de 18.8 por ciento.

En el mismo periodo, la utilidad neta del sector, también presentó un crecimiento importante con un promedio del 57.2% a/a, ya que se generó una menor cantidad de reservas (-44.4%) durante el 2021.

Para el próximo año, esperamos ver un mayor crecimiento en la cartera de crédito que podría ir de un dígito medio a un dígito alto. Las mayores tasas de interés, así como el crecimiento estimado en cartera deberían beneficiar a las utilidades de los bancos. Otro elemento favorable será el pago de dividendos ya que los bancos han acumulado utilidades desde 2019 debido a las sugerencias de la Comisión Nacional Bancaria y de Valores (CNBV) de limitar las distribuciones. Si la CNBV relaja su postura, en 2022 los bancos podrían distribuir parte de lo que no distribuyeron de las utilidades generadas en 2019, 2020 y 2021.

Las implicaciones de Covid-19 en los precios y estrategicas energéticos.

Las implicaciones de Covid-19 en los precios y estrategicas energéticos.

Fibras - Mixto

En 2021 el desempeño de los precios de los certificados de las fibras ha sido negativo, principalmente por su correlación negativa con las tasas de interés. En cuanto a sus fundamentales, el desempeño es mixto.

Para las fibras industriales hemos visto un buen desempeño del flujo en dólares, aunque en el año se resintió el efecto de la apreciación del peso, ya que en el comparativo anual recibieron menos pesos por cada dólar en comparación al 2020.

Para el próximo año, creemos que las fibras en este segmento seguirán beneficiándose del nearshoring y de la mayor demanda de espacio logístico por el crecimiento del comercio electrónico. Seguiríamos viendo ocupaciones altas, cercanas a 95%, y aumentos en renta ligeramente mayores a la inflación, mientras que sus números en pesos ya no se verían tan afectados por el efecto de los movimientos del tipo de cambio. Cabe recordar que los contratos de bienes raíces industriales se denominan en dólares.

Para el segmento comercial, en 2021 se vio una recuperación en la afluencia a centros comerciales, además de que se vio el beneficio para los Fibras de menores apoyos a los arrendatarios respecto a lo observado en el 2020. En 2022, esperamos ver un desempeño más estable para el segmento, creemos que la ocupación podría estabilizarse o que incluso podría aumentar ligeramente desde los niveles actuales (-90%). Asimismo, creemos que ya no veríamos disminuciones en rentas por renegociaciones.

Para el segmento de oficinas, creemos que la ocupación seguiría baja, no se esperan aumentos en la demanda, aunque lo que se podría observar es un menor ritmo de crecimiento en las desocupaciones, ya que si bien hemos visto un avance en los planes de vacunación, también hemos visto frenos en el regreso a las oficinas con el anuncio de nuevas variantes que representen un riesgo en contagios o letalidad. Creemos que seguiremos viendo presión en el monto de cobro por renta.

La inflación podría no ser tan transitoria como se esperaba.

La inflación podría no ser tan transitoria como se esperaba.

Sector Comercial - Positivo

Nuestras perspectivas para el sector comercial para 2022 consideran un crecimiento moderado en ventas respecto a 2021, sobre todo con una estabilidad en ventas mismas tiendas. Esperamos que las tiendas departamentales continúen reportando resultados positivos, aunque tendrán una base de comparación más compleja de lo que vimos este año. De la misma forma, esperamos que las tiendas de conveniencia puedan continuar al alza, con un menor confinamiento general para el próximo año. En autoservicios, prevemos una normalización ante una base de comparación más estable, después de que en el 2021 presentaran un débil crecimiento por las altas bases de comparación del año anterior derivado de la pandemia.

En general, esperamos que el sector tenga un crecimiento ligeramente por arriba del PIB, acompañado todavía de algunas etapas de volatilidad que podrían afectar los ingresos si se imponen medidas de confinamiento para prevenir los niveles de contagios. Adicional a esto, vemos que las presiones inflacionarias, podrían impactar las decisiones de gasto en las familias, junto con una migración a productos de marca libre o de menor presentación.

Por otro lado, creemos que el desempeño en Estados Unidos podría continuar beneficiando al sector, con altos niveles de remesas, impulsando el consumo interno del país.

Esperamos que los canales digitales incrementen a un menor ritmo, pero que se conviertan ya en una constante en la operación de los clientes y las empresas, por un lado, por la adopción de la nueva forma de operar, así como por la mejora de las compañías en los procesos y la logística.

Mercado de divisas.

Mercado de divisas.

Sector Alimentos - Mixto

En 2021, las empresas del sector alimentos reflejaron presiones en sus costos por el alza en materias primas, las cuales mantuvieron tendencias alcistas desde el primer trimestre del año por el mal clima y la sobredemanda de algunos productos como el maíz, trigo y soya; así como por una reducción en los pronósticos de producción de los principales países productores.

En el balance del año, a pesar del alza en las materias primas, las empresas del sector alimentos presentaron un ligero avance en ingresos, ya que en su mayoría las empresas pudieron trasladar a sus precios de venta algunos de los incrementos en costos, a lo que se sumó un mejor desempeño en los volúmenes de venta ante la normalización de las actividades.

Para 2022, a pesar del desempeño positivo que esperamos mantengan las emisoras por la reactivación de la economía, consideramos se verán afectados por un entorno de presión en costos (materias primas, de distribución, energía y laborales). Derivado de lo anterior es que nos mantenemos cautelosos de las emisoras del sector de alimentos, ya que creemos que las presiones en costos podrían motivar alzas en los precios de venta durante los primeros meses de 2022, presionado más el gasto del consumidor y los volúmenes de venta. Un elemento que podría amortiguar la presión en los resultados de las empresas con operaciones en dólares sería la apreciación del tipo de cambio.

Industrial - Mixto

En el 2021, el desempeño para este sector fue mixto. En el caso de petroquímicos, gracias al cambio en los patrones de consumo derivados de la pandemia la demanda se vio beneficiada, aunado al incremento en el precio del petróleo, lo que ayudó a contrarrestar el impacto negativo visto el año pasado por arrastre en materias primas. La industria automotriz comenzó el año de forma positiva gracias a una fuerte demanda en Estados Unidos dada la creciente preferencia de los consumidores por un vehículo propio, aunque la escasez de semiconductores a nivel global, que se agravó en el 3T21 derivado de la pandemia, impactó negativamente el dinamismo de la industria.

Para el próximo año, esperamos que la demanda de petroquímicos continúe fuerte; sin embargo, esperaríamos que el precio del crudo se normalice y los márgenes de algunos productos se estabilicen. Por su parte esperamos que los procesos de foodservice sigan presentando avances conforme se recupere la economía, pero hay que tener cautela con las nuevas variantes ya que medidas más estrictas o nuevos confinamientos podrían retrasar la recuperación. En el caso de la industria automotriz, se espera que se tenga mayor visibilidad respecto al tema de semiconductores con la expectativa de una gradual recuperación en el segundo semestre del 2022. Es importante recalcar que estimamos que los mayores costos en materias primas y energéticos continúen por lo menos el primer semestre por lo que los márgenes podrían verse impactados.

Sector Cemento - Positivo

En el 2021 la industria presentó números positivos en el primer semestre del año, gracias a la reapertura de las economías, lo que mejoró considerablemente la demanda de cemento. Por otro lado, en Estados Unidos los volúmenes de concreto bajaron por un efecto de menores proyectos con alta demanda de concreto en comparación con 2020. Asimismo, el escenario de precios fue muy favorable en todas las regiones. En la segunda mitad del año se presentaron impactos negativos por el incremento en el costo de energías y distribución.

A pesar de que se podrían seguir presentando complicaciones en las cadenas de distribución y se seguirían viendo incrementos en precios de materias primas y energéticos, creemos que la industria continuaría con el buen momentum, ante el impulso a la industria de la construcción, proveniente de los planes de infraestructura que se podrían llevar a cabo, así como por el reinicio de proyectos y el crecimiento de las economías después de la crisis ocasionada por la pandemia. Por lo anterior, podríamos estar viendo que las empresas busquen la forma de crecer su producción ya sea mediante adquisiciones o expansión de plantas. Cabe mencionar que para el 2022 el escenario de precios seguiría siendo favorable, incluso creemos que se podría ver más de un incremento en precios en el año.

Sector minero.

Sector minero.

Sector Minería - Mixto

El 2021 presentó resultados mixtos para el sector, ya que los metales industriales tuvieron un escenario muy favorable derivado de la reapertura de las economías, siendo el cobre uno de los más beneficiados con un incremento en lo que va del año aproximado de 21.0%. Similarmente, el acero y las ferroaleaciones también presentaron escenarios de precios y demanda positivos. Sin embargo, los metales preciosos que habían presentado fuertes incrementos tanto en demanda como en precio en 2020 al haber sido utilizados como activos refugio, se vieron afectados en el 2021 por una alta base de comparación y por una corrección en los precios conforme se disipaba la pandemia.

Prevemos un escenario mixto para los precios de metales en 2022: esperamos que los incrementos en metales industriales se vayan neutralizando, aunque el incremento en el precio de materias primas y la inflación podría provocar que por lo menos durante el primer semestre del año no se vea una corrección tan fuerte. El cobre podría estar relacionado con la transición hacia energías verdes, lo que podría ayudar a mantener su demanda en el 2022. En el caso de metales preciosos, el comportamiento de éstos se podría presionar si la inflación ocasiona que incrementen antes de lo esperado las tasas internacionales.

El 2022 será un año en el que podremos aprovechar las oportunidades que la pandemia ha dejado en los últimos 24 meses. La adaptación a las nuevas necesidades de las economías será fundamental para la actividad económica y estamos convencidos de que la pandemia habrá de marcar un punto de inflexión en la manera en que las compañías se desenvuelven hacia operaciones más eficientes, rentables, digitales y sobre todo, mejorando la capacidad y tiempos de adaptación e innovación ante eventos fortuitos. Adicionalmente, vemos un mayor peso en el tema de los Environmental, Social and Governance (ESG), que creemos es un nuevo estándar que tomará cada vez más relevancia dentro de las emisoras y las decisiones de inversión; pero ese será un tema para otro día.

Texto:Juan Francisco Rich Rena

Foto: BX+ / DRT / XPQNX / DRAT / BANCO SANTANDER / GLOBALCAJA / DOMINION PUBLICA / MONEX / SWEDEN CAP / AGREKKO