Moderado optimismo ante las nuevas oportunidades tras la crisis financiera

Según las estimaciones de Eurostat (Statistical Office of the European Communities, oficina europea de estadística), al cierre del balance de la construcción en 2013, la producción disminuyó 2.4% en la zona euro y 0.8% en en 28 países del resto de Europa incluido Reino Unido, con independencia monetaria.

Los mayores descensos ocurrieron en España (-2.9%), Eslovaquia (-2.3%)y Alemania (-1.7%), y los mayores incrementos en Eslovenia (7.6%), la República Checa (7.2%) y Rumanía (4%). Europa del Este se ha convertido en polo de atracción para desarrolladores e inmobiliarias que movilizan nuevas inversiones en áreas emergentes. Los mayores descensos se detectaron en Portugal (-15.1%), Bulgaria (-7.9%), Eslovaquia (-5.0%)y Polonia (-4.3%), y, por otra parte, los mayores incrementos se dieron en Eslovenia (27.3%), Hungría (10.7%), Rumania (7.6%) y Reino Unido (5.1%).

Uso Mixto One New Change, Londres

La fragmentación de los mercados locales, con dinámicas muy particulares, determinan la economía en el sector; sin embargo, todos los mercados europeos comparten un denominador común: a precios más altos, la propiedad residencial ha comenzado a ver un debilitamiento de la demanda. No hay que olvidar que la mayoría de los países se enfrentan a una desaceleración o a una contracción del PIB. A corto plazo no se ven signos excesivamente positivos, pero el optimismo va resurgiendo lentamente tras la sacudida de la crisis financiera.

Los países del sur de Europa se enfrentan a retos económicos, las limitaciones del desempleo y de préstamos, que tienen un efecto negativo en las inversiones. Ahora bien, en las principales ciudades se han mantenido relativamente estable. Francia, donde los precios han estado en auge desde hace una década, ha tenido que experimentar una disminución dramática en las transacciones de propiedades

residenciales. El cambio en la tendencia del mercado se ha vuelto evidente y los aumentos de precios llegaron a su fin. Con la excepción de los Países Bajos, el resto de los mercados residenciales europeos se ha mantenido al menos estables.

Incertidumbres y cambios

Esta incertidumbre ha contagiado el mercado inmobiliario de oficinas, bajando su demanda por los limitados resultados de la actividad económica. Los planes de expansión se paralizan, y medidas como la reducción de costos y recorte de empleados son prioridad. En el mercado minorista, la demanda de espacios comerciales, considerando pujanza, revitalizó paradójicamente su competencia con mayor oportunidad de espacios. Por un lado, el desarrollo de los centros comerciales y, por otro, minoristas nacionales y marcas internacionales siempre interesados en los centros de las ciudades para fortalecer su presencia.

Según Deloitte, la estabilidad de la zona euro se ve amenazada por la actividad económica deprimida y el malestar social. Con una relativamente alta tasa de desempleo, la demanda interna en los países de la UE se derrumbó a finales de 2012, el consumo privado y las inversiones se contrajeron en los dos últimos trimestres. Las ciudades más baratas se pueden encontrar en la región de Europa central y oriental: Budapest, con un precio medio de transacción de 1,200 euros/m2 y Varsovia con 1,650 euros/m2. En Múnich y Moscú los precios alcanzaron 355% del promedio del país, triplicaron la media nacional.

Rascacielos de madera, ganador del concurso de arquitectura HSB de Suecia, se concluirá en 2023

El nivel más alto de la vivienda de propiedad privada se da en los países de Europa central y oriental. La participación más baja de la vivienda de propiedad privada se registró en Alemania, cuyo hábito de renta es algo más extendido en la población. En el punto de inflexión que marcó el año 2012, se encontró el mayor número de apartamentos grandes en el Reino Unido, España y Bélgica. Los costos de vivienda más altos se dieron en Dinamarca, frente a una caída significativa de los precios en los Países Bajos y España. Londres y París se mantuvieron dentro de las capitales más caras de Europa, con un precio medio de las transacciones, alcanzando casi 10,000 euros/m2 en el centro de Londres y 8,300 euros/m2 en París.

Inversiones futuras

Según PricewaterhouseCoopers, uno de los aspectos por los que se caracteriza el pasado 2013 es la mayor asunción de riesgos por parte de los inversionistas. Los mercados del sur de Europa parecen menos sólidos frente a las perspectivas de inversión en Múnich y Berlín, que ya adelantaron a otros mercados non-core como Estambul –este había ocupado el primer puesto en dos ocasiones en los últimos años—. Londres subió hasta la tercera posición desde el puesto 10 ocupado en 2012. Los desarrolladores buscan valor más allá de los sectores y ubicaciones prime. Las ciudades del sur de Europa, Dublín y Ámsterdam siguen en los últimos puestos, si bien Dublín ha ascendido hasta el puesto 21, impulsada por la reciente actividad inversionista y la posibilidad de que aumente la oferta de activos distressed (propiedades endeudadas) en los próximos meses.

Para aquellos que busquen oportunidades en carteras de préstamos inmobiliarios distressed, habrá perspectivas más interesantes en los próximos meses. Dublín atrae un mayor volumen de capital procedente del private equity (capital de desarrollo) a medida que los bancos irlandeses saquen al mercado un mayor número de activos. Los inversionistas también vigilan los movimientos del “banco malo” creado en España. La Sociedad de Activos Procedentes de la Reestructuración Bancaria (Sareb), el llamado “banco malo”, acordó a finales del 2013 el traspaso de la cartera Teide al fondo estadunidense Fortress, más de un millar de viviendas residenciales valoradas en 146 millones de euros.

Los bancos europeos participarán en operaciones de pequeño tamaño, al igual que en carteras de gran volumen, generando oportunidades para una mayor actividad en 2014.

“Ciudad de las Turbinas”, proyecto visionario en Stavanger, Noruega

La rehabilitación del mercado se ve afectada por dos tendencias principales: la globalización del capital y la especialización de las estrategias. El capital que busca activos inmobiliarios europeos es cada vez más global. La mayor parte de estas inversiones se dirigen al tramo alto del mercado, es decir, capital que se dirige a las grandes gestoras de fondos, deuda que termina en manos de los grandes REITs y fondos soberanos que destinan sus inversiones a las principales ciudades.

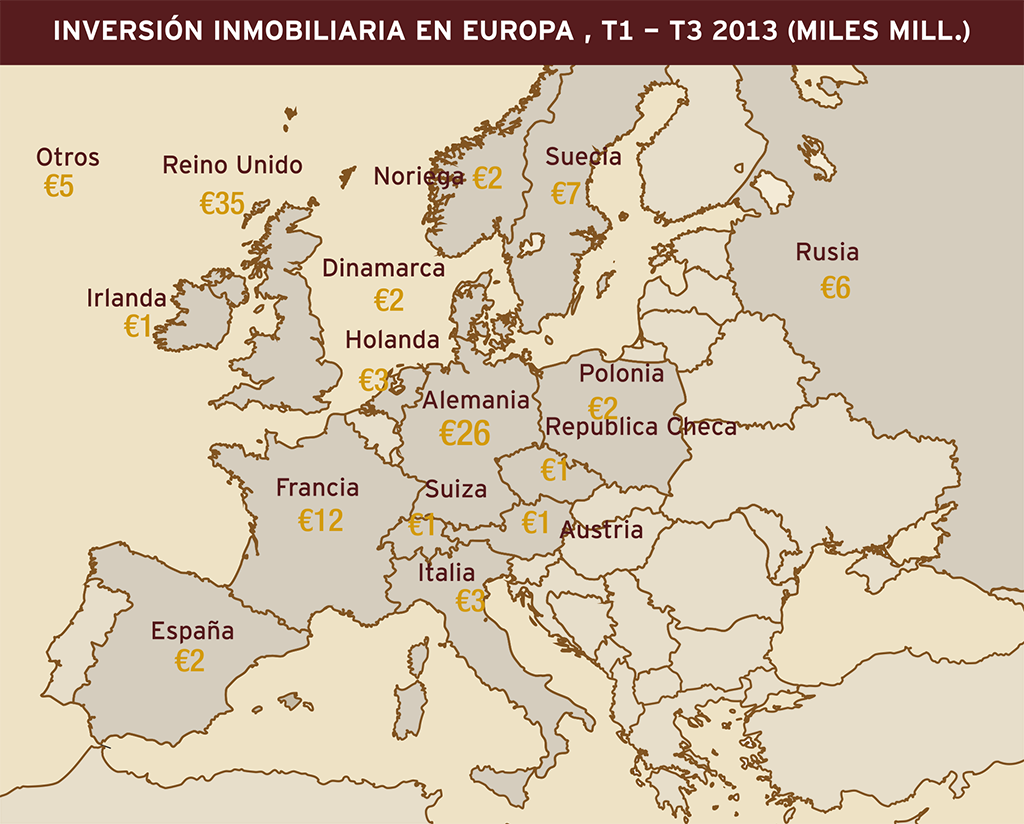

Esta tendencia ya se inició en 2012. Casi 20,000 millones de los 92,000 millones de euros de inversión dirigidos a Europa en los tres primeros trimestres se centraron en Londres, y unos 8,000 millones adicionales en París. Tan sólo 5,000 millones de euros terminaron en Italia, España y Portugal, según datos de Real Capital Analytics.

El último informe de Urban Land Institute, “Tendencias del Mercado Inmobiliario”, señala que los inversionistas de capital “poco a poco van asimilando” las oportunidades en el territorio de la deuda. Según Private Equity Real Estate, el 23% del fundraising del pasado año –9,000 millones de dólares (6,900 millones de euros)– se basó en búsqueda de deuda. Asimismo, para la mayoría de los fondos de deuda, la estrategia a seguir es la seguridad, a medida que los inversores emplean instrumentos cuya finalidad es conseguir préstamos de nuevo origen destinados a los mercados core de Europa occidental.

El sentimiento generalizado en el sector inmobiliario adquiere su aliento más positivo desde 2008, a pesar de la continua incertidumbre sobre las perspectivas macroeconómicas. El sector inmobiliario europeo tiene mayor confianza en su repunte, pero la recuperación queda aún bastante lejos.

Edificio del Banco Central Europeo en Frankfurt, Alemania

Texto:Leslie J. López

Foto: UK DESIGNED BY ATELIERS, CHAIER, C.F MOLLER, ECOSISTEMA URBANO, ENVIER, JCCM, GETTY IMAGES