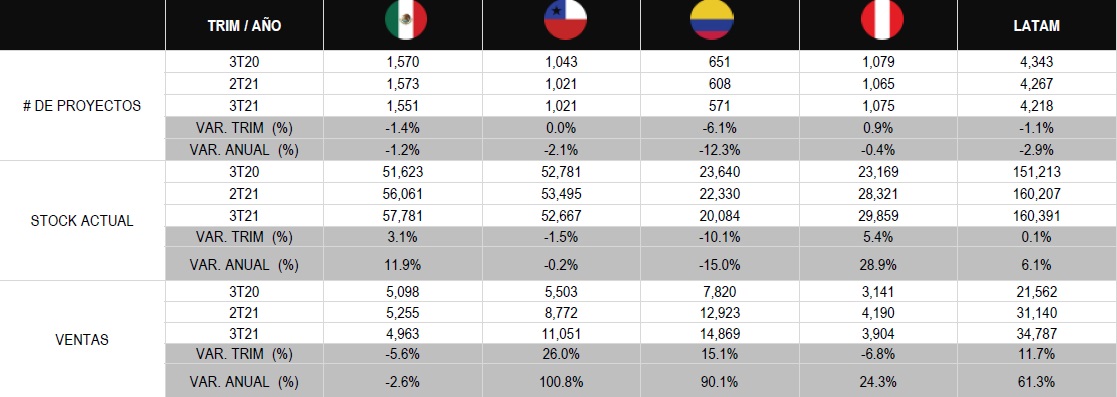

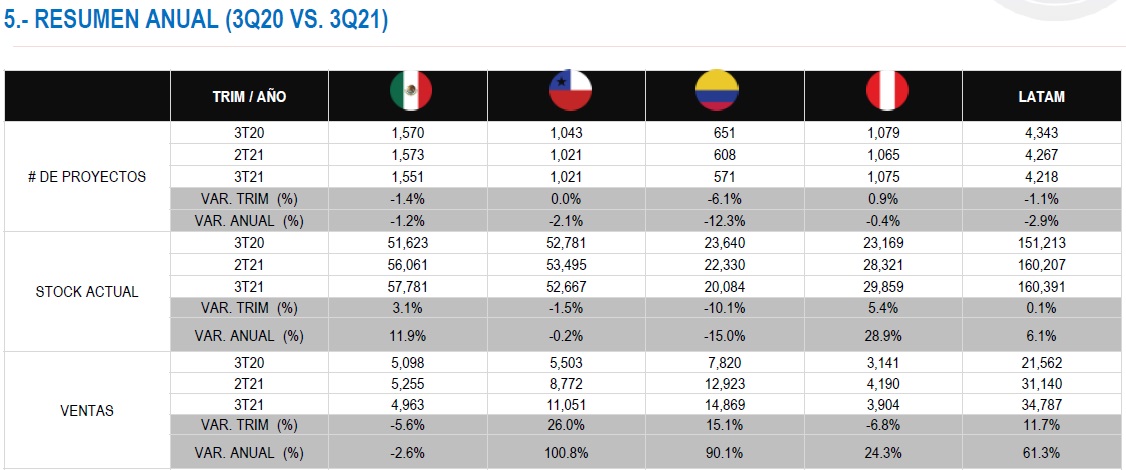

El porcentaje de velocidad de ventas para vivienda residencial en América Latina, que comprende a los países de Chile, Perú, Colombia y México, al tercer trimestre de 2021, registraron una variación trimestral de 0.3%; en cuanto a número de proyectos, se registraron 4,218 proyectos, desde los 4,267 que se registraron en el segundo trimestre de 2021, cuando fueron 4,267, que reflejó una caída de 1.1%

En cuanto a las ventas en los cuatro países, se registraron 34,787 unidades vendidas, desde las 31,140 que se registraron en el segundo trimestre de 2021 (2T21), cuando se vendieron 31,140 unidades, lo que representó un alza en las ventas de 11.7% trimestre contra trimestre.

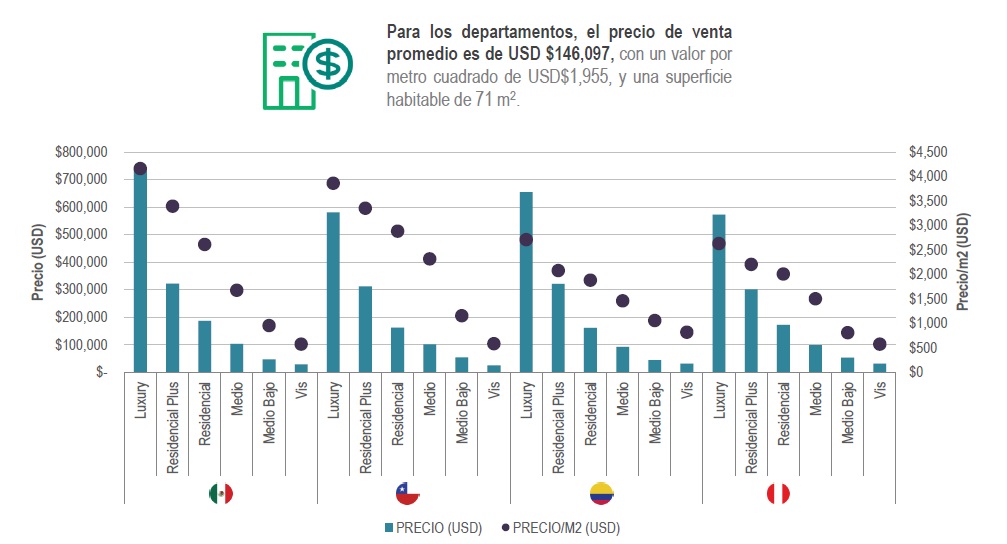

En el segmento Luxury, en los conjuntos de casas, el valor m2 más elevado se reporta en la capital de Chile con 3,629 dólares por metro cuadrado; mientras que el más accesible se localiza en Colombia con 1,424 dólares por metro cuadrado. Y si hablamos de superficie habitable, las casas más grandes del segmento Luxury las localizamos en Bogotá, con una superficie promedio de 347 m2, mientras que Santiago presenta la superficie más pequeña, con 200 m2 para este mismo segmento.

Según el Residential Market Overview al 3T2021 que realizó Tinsa, parte de una comparación en el mercado de vivienda de las zonas metropolitanas de 4 capitales de América Latina –Santiago, Bogotá, CDMX y Lima–, que al cierre del 3T2021 se reportaron 160 mil 391 unidades en disponibilidad, lo que representa un incremento anual del 6.1%.

Según el estudio, 90% corresponde a proyectos de vivienda vertical, mientras que el 10% corresponde a proyectos de vivienda horizontal.

Dentro de las tres ciudades, la Zona Metropolitana de la Ciudad de México es donde existe más vivienda horizontal en stock que en las otras capitales analizadas (36%), ya que la mancha urbana se ha extendido al Estado de México, e incluso municipios en el estado de Hidalgo, donde aún se desarrolla vivienda horizontal principalmente orientada a segmentos de interés social.

El stock disponible en la región se concentra en el segmento Medio de vivienda, con el 35% del inventario actual. Los segmentos Vis, Medio y Medio Bajo concentran el 60% del stock, los segmentos Residencial y Residencial Plus un 34% y el segmento Luxury el 6%.

En el caso de la ZMCDMX, la oferta de vivienda media es limitada con 23% y la demanda potencial es muy representativa. A diferencia de Santiago, donde 48% de las viviendas ofertadas están orientadas a este importante segmento, y Lima, con 46%.

En cuanto al avance de obra, la Ciudad de México es la capital con más proyectos en fase de Entrega Inmediata (45%), seguida por Lima 14%. En Bogotá más del 80% de los proyectos se encuentra en preliminares, mientras que en Santiago el mayor porcentaje se encuentra en obra negra.

En cuanto a ventas, durante el periodo del 2T2021 al 3T2021 se absorbieron 34,787 unidades, lo que representa un crecimiento trimestral de 11.7%. Las capitales de Chile y Perú reportan el 49% y 48% de sus unidades vendidas los segmentos de USD$35,000 a USD$130,000; en tanto en México el 38% de las unidades vendidas corresponden a los segmentos Residencial, Residencial Plus y Luxury. El ticket promedio de venta de una vivienda horizontal en la región analizada es de USD $98,057, con un valor por metro cuadrado de USD $915.8 y una superficie habitable de 95 m2.

Para mayor información consulta el Residential Market Overview Latam. En estos boletines Tinsa sintetiza la información más relevante e importante de INCOIN Analytics, ofreciendo información puntual del comportamiento del mercado en cada plaza analizada.