Durante los últimos años, hemos visto una fuerte competencia en el mercado de crédito hipotecario, lo que ha beneficiado a todas las personas que requieren de este tipo de financiamiento.

Las bajas tasas de interés se han mantenido sin cambios importantes a pesar de la volatilidad que han experimentado los mercados por diversas causas, tanto políticas, económicas, sanitarias, etc. Además, los intereses reales pagados por estos créditos son deducibles de impuestos, lo cual lo hacen aún más atractivo.

Asimismo, todos los créditos hipotecarios existentes hoy en el mercado tienen tasas fijas durante todo su plazo, lo que ha sido un importante seguro para los acreditados al no ver modificados el pago mensual ni las condiciones de éstos, a pesar de eventos que han sucedido y que veíamos muy lejanos, como lo es la pandemia de Covid-19, en donde la banca implementó programas de apoyo difiriendo el pago de los créditos durante la crisis.

Adicionalmente, los seguros con los que cuentan los créditos hipotecarios protegen a los acreditados ante eventos que ponen en riesgo su patrimonio, como los frecuentes sismos que sufre nuestro país.

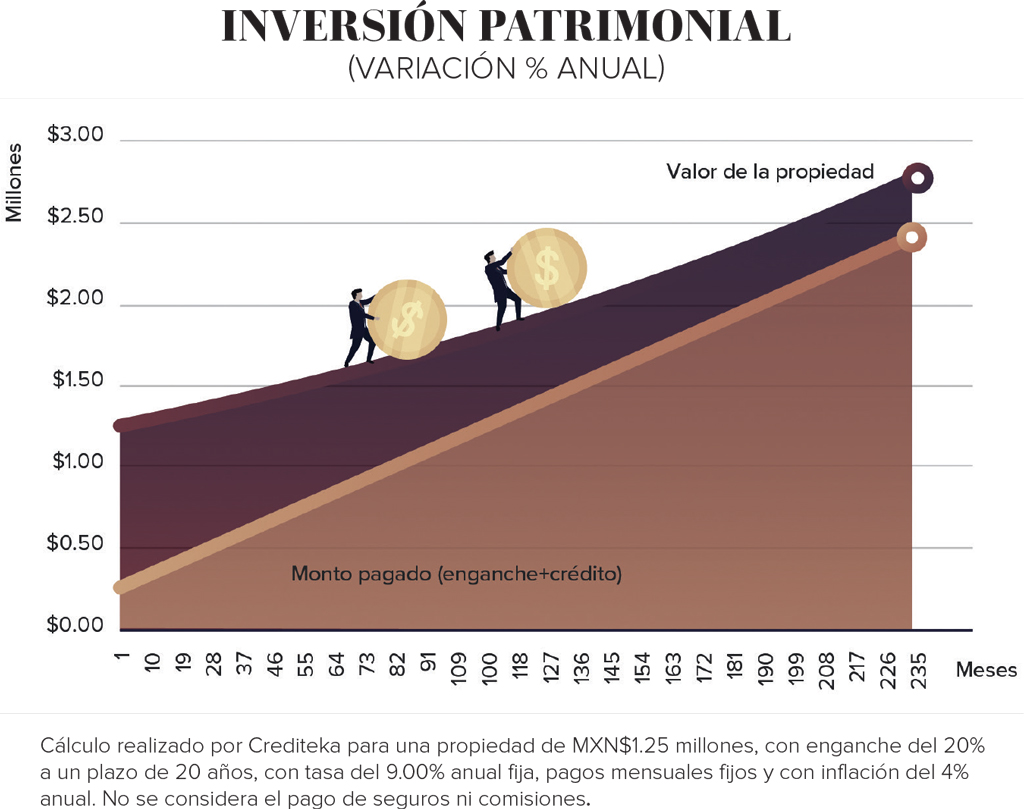

Lo anterior, son solo algunos de los argumentos que debemos considerar para no tener temor de contratar un crédito hipotecario, considerando que éste es más bien un instrumento muy seguro que nos ayuda a satisfacer una necesidad primaria, evitando pagar renta, además de ser una muy excelente inversión patrimonial, toda vez que al final la propiedad valdrá 15% más de lo que se haya pagado por el enganche y el crédito.

Diferencial en tasas de interés

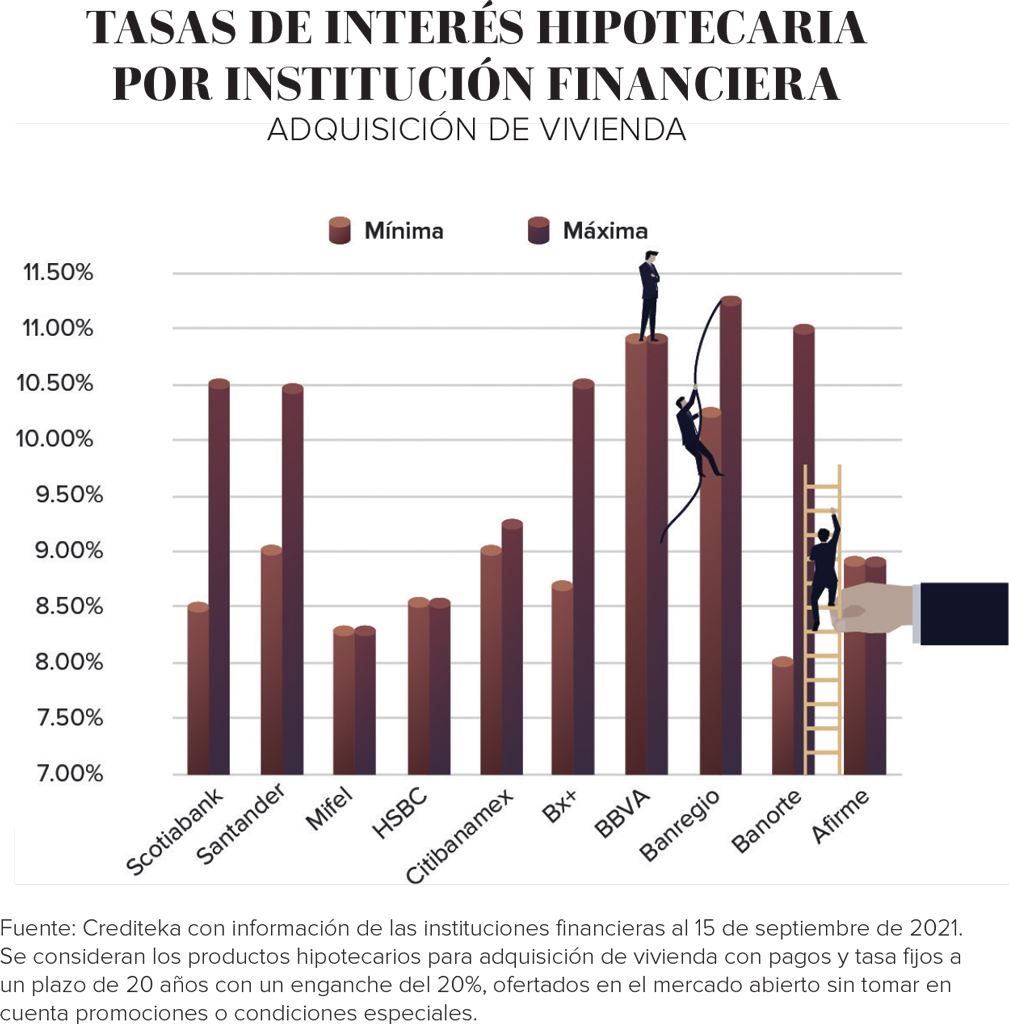

La amplia oferta hipotecaria existente ha hecho que las instituciones financieras busquen nuevos esquemas para mejorar sus condiciones. Hoy en día, las tasas de interés son ajustadas al riesgo del cliente y de la operación que está realizando, por lo que ofrecen un rango de cada una; la tasa de contratación se define al analizar el riesgo de la operación con base en sus propios modelos y experiencia, por lo que no es tan sencillo conocer cuál propuesta es la más conveniente:

Si deseas comprar una vivienda, puedes encontrar tasas desde el 8.0% hasta el 11.25%, y para conocer cuál tiene el menor costo es importante considerar los cargos adicionales, como son los seguros y comisiones que están reflejados en el Costo Anual Total (CAT), mismo que es distinto en cada operación.

La asesoría es necesaria

Para ciertos montos de crédito o cuentahabientes de las instituciones financieras, en algunos casos existen ofertas de tasas menores a las mostradas si se cumplen las condiciones que establece cada institución, de ahí la importancia de contar con un asesor profesional que realice un estudio personalizado para definir la más conveniente, esto puede ahorrar mucho dinero y tiempo.

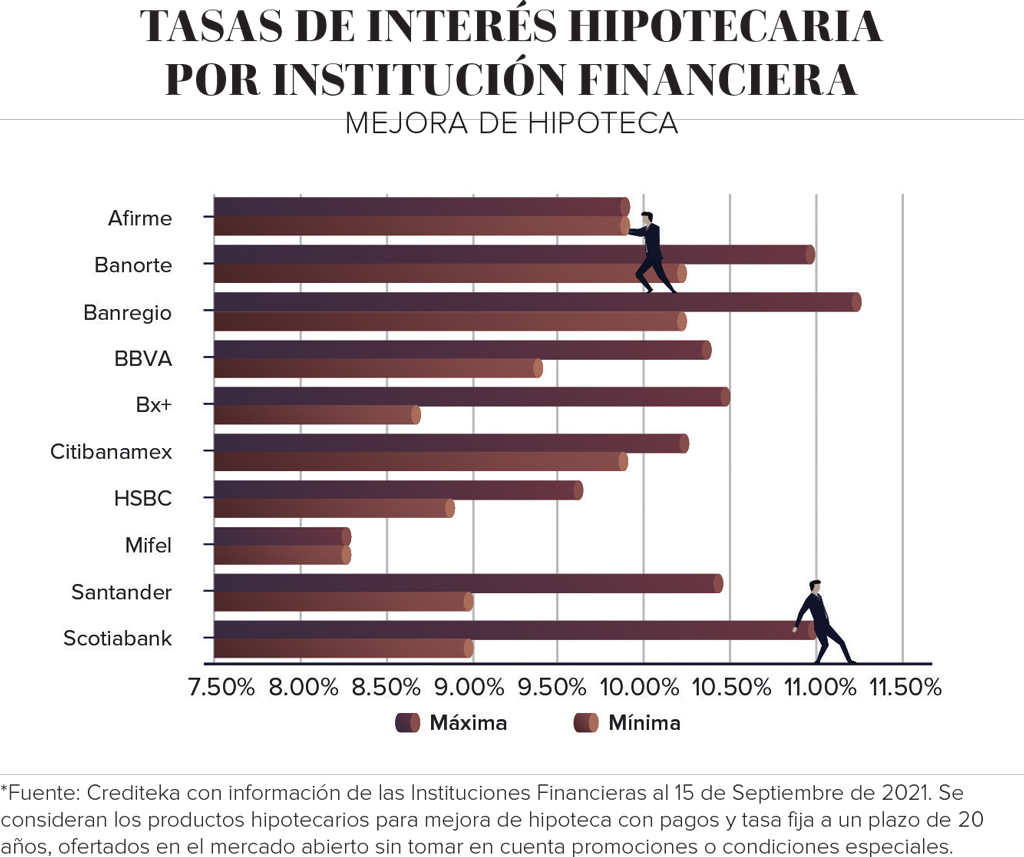

Para quienes ya cuentan con una hipoteca, también existen esquemas para mejorar sus condiciones, que igualmente son muy atractivas; también los costos asociados al cambio de la hipoteca de una institución a otra se han ido reduciendo y en algunos casos son financiados, por lo que es posible reducir su costo cada vez que el mercado así lo permita, logrando importantes ahorros en el pago de intereses.

En estos casos, las tasas de interés son un poco más bajas que en el de adquisición de vivienda, debido a que ya se tiene probada la experiencia de pago, de ahí la importancia de ser siempre muy puntual al realizarlos mensualmente, para poder gozar de este beneficio.

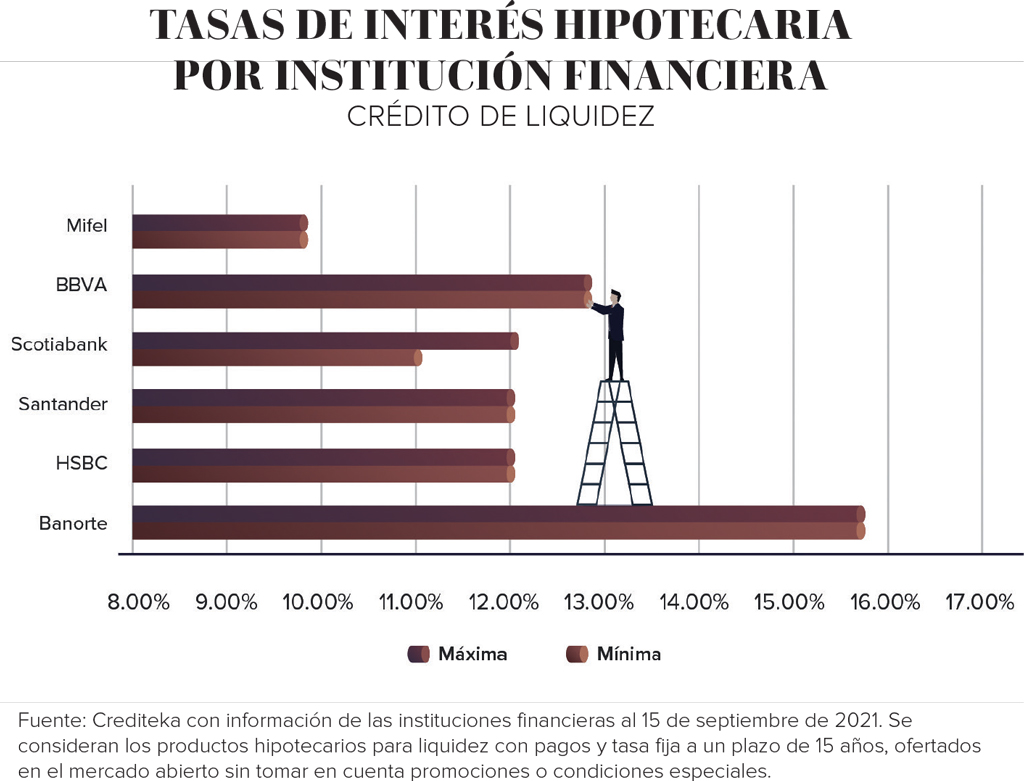

Si se cuenta con una propiedad libre de gravamen, también se puede utilizar este activo como garantía para obtener un financiamiento hipotecario de liquidez para cualquier tipo de proyecto.

Se pueden consolidar deudas que se tengan con costos más altos, logrando extender el plazo hasta por 15 años, reduciendo la tasa de interés y mejorando de manera sustancial el pago mensual con la consecuente mejora en el flujo, también puede ser útil para contar con recursos para un proyecto productivo, cubrir costos educativos o gastos imprevistos, entre muchos otros usos.

Es importante tomar en cuenta que en el caso de los créditos hipotecarios de liquidez, los intereses pagados no son deducibles de impuestos y causan IVA.

Para conocer cuál es la mejor alternativa dentro de las amplias opciones existentes, es muy importante contar con un Asesor Hipotecario Profesional, para lo cual te recomendamos verificar lo siguiente:

Que se dedique exclusivamente al crédito hipotecario, solo así podrás estar seguro de que tiene los conocimientos suficientes, que su recomendación es independiente y no tiene conflictos de interés.

Revisa su experiencia, que te platique su trayectoria y que te transmita confianza, recuerda que manejará tu información personal, la cual es muy sensible y confidencial.

Que forme parte de una empresa sólida y establecida, y que ésta lo respalde; en ocasiones, es necesario el apoyo institucional a efecto de solucionar problemáticas específicas.

Que esté avalado por la Asociación de Brokers Hipotecarios (Ahmex), para asegurar que es un profesional capacitado, que pertenece a una empresa reconocida y que no tiene antecedentes indeseables. Pídele su número de asesor, su RFC y consúltalo en https://ahmex.com.mx/consultaasesores/

Que represente a todas las Instituciones Financieras (o al menos a las más importantes) para que te recomiende la que más te conviene a ti y no a él.

Que te muestre un comparativo completo con todas tus alternativas, explicando condiciones, costos, etc. para que elijas la mejor.

No permitas que te obliguen a contratar los servicios de un Asesor Hipotecario específico, condicionando la compra de un inmueble, recuerda que él debe cuidar tus intereses e información.

Texto:Flavio Franyuti B. - Director general de Crediteka

Foto: pressphoto-freepik.com