De acuerdo con información del Banco de México (Banxico), el ‘Indicador del Costo de Créditos Hipotecarios’, que incluye créditos en pesos a tasa fija de los bancos, Sofoles y Sofomes Reguladas, estableció mínimo histórico de 9.93% en octubre de 2020; sin embargo, desde el segundo semestre del año pasado hay bancos que ofrecen productos específicos con tasas de interés en mínimos de 7.4 por ciento.

Las condiciones financieras derivadas de los apoyos de los bancos centrales a sus economías, luego del periodo más estricto de confinamiento global por la crisis sanitaria, cambiaron y han venido empujando al alza las tasas de interés de referencia para el fondeo de los bancos. Por lo tanto, el costo promedio del crédito de la banca ha tenido correcciones, estableciendo, al cierre del primer semestre de 2021, un máximo de 10.52%, es decir, 59 puntos base superior al promedio mínimo histórico.

La competencia bancaria ha evitado que el repunte sea de mayores proporciones, a tal grado que en julio se volvió a ver una corrección a la baja, a niveles de 10.34%, con un nivel máximo de 14.3% y un mínimo de 8.0%, de acuerdo con información difundida por Banxico en el reporte ‘Agregados Monetarios y Actividad Financiera’.

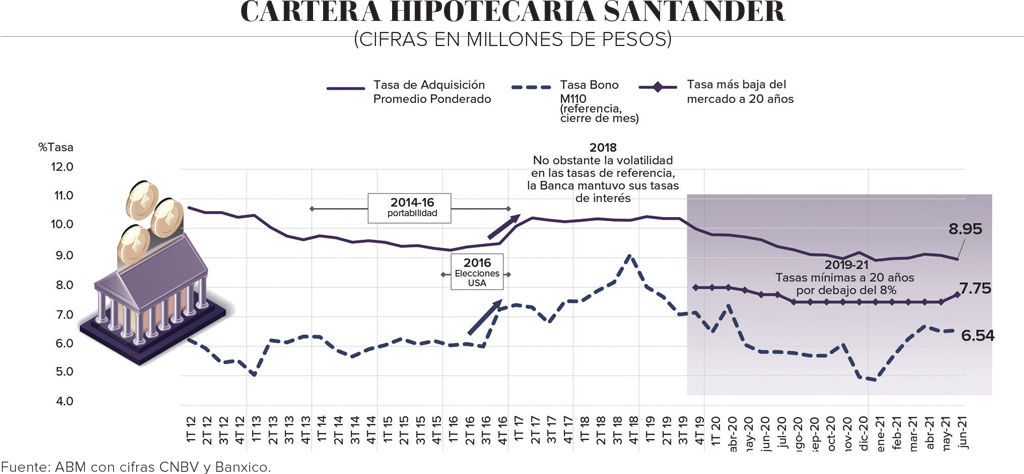

Sin embargo, de acuerdo con información de la Asociación de Bancos de México (ABM), considerando la Tasa de Adquisición Promedio Ponderado solo de los bancos, en julio pasado el costo hipotecario se ubicó en 8.95%, con niveles mínimos de 7.75 por ciento.

Tasas de un dígito

Sobre la tendencia observada por el costo del crédito hipotecario de la banca, Roberto Gándara, director ejecutivo Hipotecario de Banorte, expresó que tenemos tasas de interés de un dígito, por debajo del 10%. Describió que hace un año o año y medio, las condiciones financieras permitían tasas todavía más bajas que, “aunque se han movido un poco al alza, siguen siendo excelentes condiciones y por lo tanto buen momento para demandar un crédito hipotecario”.

Hizo referencia a que hace diez o 15 años, el costo hipotecario rondaba entre 15 o 20%, y aun así se demandaban y colocaban créditos. “Hoy sí se mueve un poquito el mercado, no va a ser un tema que impida el crecimiento de la colocación, porque a lo mejor sube 100, 200 o 300 pesos la mensualidad, pero sigue siendo extremadamente atractivo”.

Sobre las perspectivas de corto y mediano plazo, expresó: “No veo que se vaya a limitar o reducir el crecimiento del mercado, que sigue teniendo un crédito hipotecario dinámico".

Aprovechar las condiciones

Antonio Artigues, director ejecutivo Banca Particulares de Santander, opinó: “Hoy en día no vemos cambios muy significativos en el costo del producto hipotecario”.

Es verdad que estamos en una tendencia de ligera alza en las tasas de interés que, parece, se va a mantener en los próximos meses, pero sin cambios que sean trascendentales. “Por ello, si alguien está pensando en tomar un crédito hipotecario, es buen momento, debe aprovecharlo".

Dijo que, en 2020, una de las cosas que mejor benefició al mercado hipotecario fue haber alcanzado tasas históricas bajas; jamás se había tenido ese nivel de costo. Además, no debemos olvidar que hablamos de productos con tasas fijas, pagos conocidos, por lo que las personas tienen la certeza de lo que van a pagar durante toda la vida de su crédito.

Sin embargo, “considero que este es un mercado muy competitivo, no solo por el lado de las condiciones financieras (tasas), también por los procesos que utilizamos, por el uso de las herramientas digitales, pero también por los accesorios del producto hipotecario, como los seguros que lo acompañan y la posibilidad de financiar determinados temas”.

“Actualmente diría, sin perder de vista el tema del dinamismo de la tasa de interés, que no creo que se vaya a perder el atractivo del costo accesible en términos históricos”.

Cambian las condiciones financieras

Enrique Margain, director ejecutivo de Crédito Hipotecario y Automotriz de HSBC, recordó que “la mayoría de los bancos bajaron las tasas del producto hipotecario en julio de 2020, derivado de la disminución de las tasas de referencia y porque éste es un sector con una muy fuerte competencia; sin embargo, durante el primer semestre de 2021 se han incrementado moderadamente”.

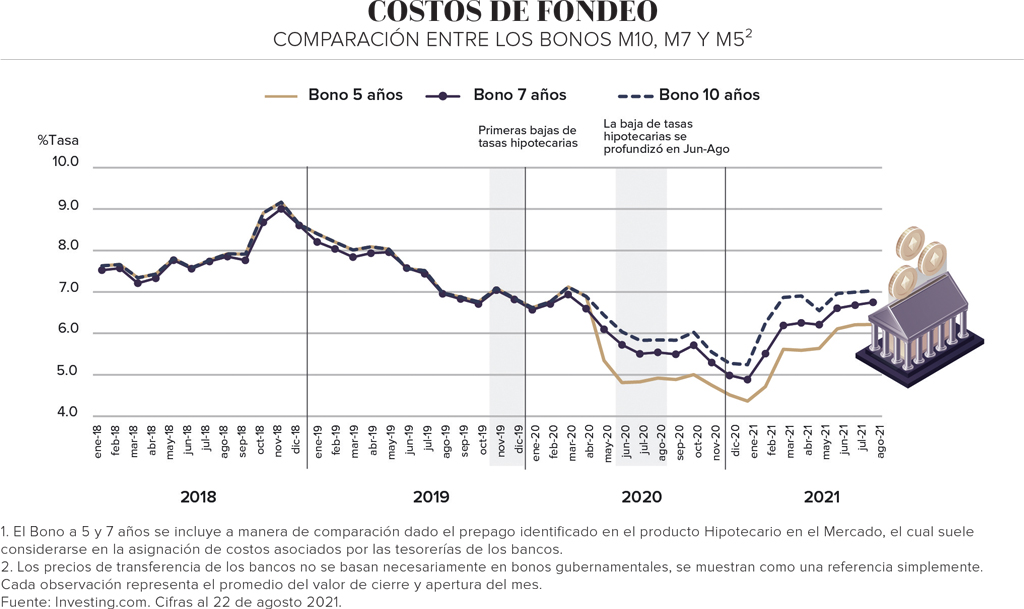

Explicó que las tasas de referencia para el crédito hipotecario, “en particular el bono a diez años, repuntó más de 100 puntos básicos, lo que trajo como consecuencia que el costo de dinero a largo plazo se haya incrementado, poniendo presión a los márgenes de los bancos, y tenemos que hacer que el negocio sea rentable para poder continuar invirtiendo en el desarrollo de nuevos productos y seguir evolucionando al sector”.

Hacia el segundo semestre del año y de cara al cierre de éste, consideró que posiblemente seguiremos viendo más presiones para que se incrementen las tasas, “pero no en una magnitud que deba preocupar o que vaya a cambiar la demanda en los créditos hipotecarios”.

Se fijan condiciones por contrato

Margain recordó que en el crédito hipotecario, algo que es muy importante, es que cuando vienen subidas de tasas de interés son procesos de ajuste paulatinos, “porque al momento de aprobar un crédito, los bancos emiten una constancia de autorización que tiene una vigencia de cuatro meses; esto permite que la persona primero vaya al banco, sepa cuánto le prestan y a partir de ahí busque la vivienda. Creo que es el proceso natural de cómo hay que hacerlo”.

Lo anterior implica que hay muchas personas que tienen ya en sus manos una carta de autorización, una tasa establecida y un monto aprobado donde se establecen las condiciones y a qué plazo.

“A todas esas personas, si se presenta un cambio en el precio (tasa), se les respeta siempre su constancia; cuando el caso es contrario, cuando bajan las tasas de interés, el precio en la constancia cae de inmediato, porque aplican para toda la clientela. Este también es uno de los temas que es importante tomar en cuenta”.

Puntualizó: “De cualquier manera, si hay cambios de tasas serán marginales, se harán ajustes normales en el producto y lo que ha posibilitado que sea así es la competencia y el buen comportamiento que han tenido los portafolios”.

Finalizó diciendo que cualquier ajuste en las tasas de interés del crédito hipotecario no afectará al mercado. “Hay que ver el comportamiento, porque se esperan, para lo que resta de este año y el próximo, incrementos en las tasas de interés, pero de acuerdo con mi experiencia, esto debe ser marginal. Es un sector muy resiliente y estoy seguro que los cambios no afectarán la demanda”.

Los expertos coindicen en que el crédito hipotecario en la banca es el producto con mayor competencia, lo que es muy bueno para los clientes, toda vez que encontrarán un amplio abanico de alternativas.

Asimismo, recomiendan a las personas que, para seleccionar la opción más adecuada, no solo deben comparar las tasas de interés del producto de cada institución, sino el costo real medido a través del Costo Anual Total (CAT), que también considera el resto de los accesorios del producto, como el cobro de comisiones, seguros, etcétera.

Debemos recordar que la tendencia histórica de baja en las condiciones crediticias en el producto hipotecario ha sido determinante para incrementar el acceso a la vivienda de las personas.

Un poco de historia

Ricardo García Conde, director ejecutivo de Banca Hipotecaria y Automotriz de Citibanamex, refirió que en los años 60 se podía adquirir una vivienda con crédito hipotecario en alrededor del 11% de las financieras de aquellos tiempos. En los años 70, empezaron las crisis recurrentes con devaluaciones, inflaciones y tasas de interés muy altas, pero con la claridad de un mercado hipotecario.

Para los años 90, ya con una banca múltiple, ésta regresó al mercado hipotecario con producto a tasas variables, lo cual con una perspectiva de baja en tasas ocasionó un boom, pero fue una bonanza que se acabó muy rápido en 1994, porque con la crisis del ‘error de diciembre’ las tasas se fueron de un día para otro, de niveles del 9 al 70%, volviéndose impagables, por lo que en 1995 desapareció el crédito hipotecario de la banca.

No fue sino hasta el 2000 cuando la banca capitalizó toda la experiencia de la crisis pasada y regresó al mercado hipotecario con tasas de interés que iban entre 23 y 24% que, en la medida que mejoró la estabilidad financiera, fue bajando de forma paulatina hasta que nos mantuvimos por varios años ligeramente en niveles del 10%, hasta que rompimos esa barrera y se establecieron mínimos históricos, aunque, recientemente, se han corregido ligeramente al alza.

Por qué no son baja más

Paulina Prieto, vicepresidenta de Crédito Hipotecario y Automotriz de Scotiabank, consideró que las condiciones financieras del crédito hipotecario son óptimas, pero tiene fluctuaciones por los componentes, como el costo del dinero para que las instituciones se fondeen. "Adicionalmente, existe el costo de riesgo, otro componente importante para fijar el precio del producto, afortunadamente nuestros portafolios son muy sólidos y sanos, permitiéndonos ofrecer los niveles que se ven hoy".

Puso el ejemplo de otros países, como Canadá, donde las tasas del crédito son menores, con la diferencia de que ahí son tasas variables que se van ajustando con el tiempo y esquemas distintos. En cambio, en México son tasas fijas en plazos de hasta 20 años y pagos conocidos, lo que le da mucha certeza a todo el sector.

García Conde agregó que un gran pendiente en el país es el tema de ejecutabilidad contractual, como en Estados Unidos y Canadá en donde la falta de pago de una hipoteca se subsana de inmediato o en poco tiempo, lo que no es malo, porque en la medida que hay una mejor ejecutabilidad contractual ayuda a que el crédito se vuelva más barato.

Por último, Margain agregó que las tasas de referencia en otros países son mucho más bajas que en México, por ejemplo, en Gran Bretaña el bono a diez años es menor al 1.0% y en Estados Unidos del 1.3%, mientras que en México es de alrededor del 7%, es una gran diferencia por el riesgo país, que propicia que el costo del crédito hipotecario sea muy diferente.

Texto:Jesús Arias

Foto: pressphoto-freepik.com /