Enrique Margain, director ejecutivo de Crédito Hipotecario y Automotriz de HSBC

Enrique Margain, director ejecutivo de Crédito Hipotecario y Automotriz de HSBC

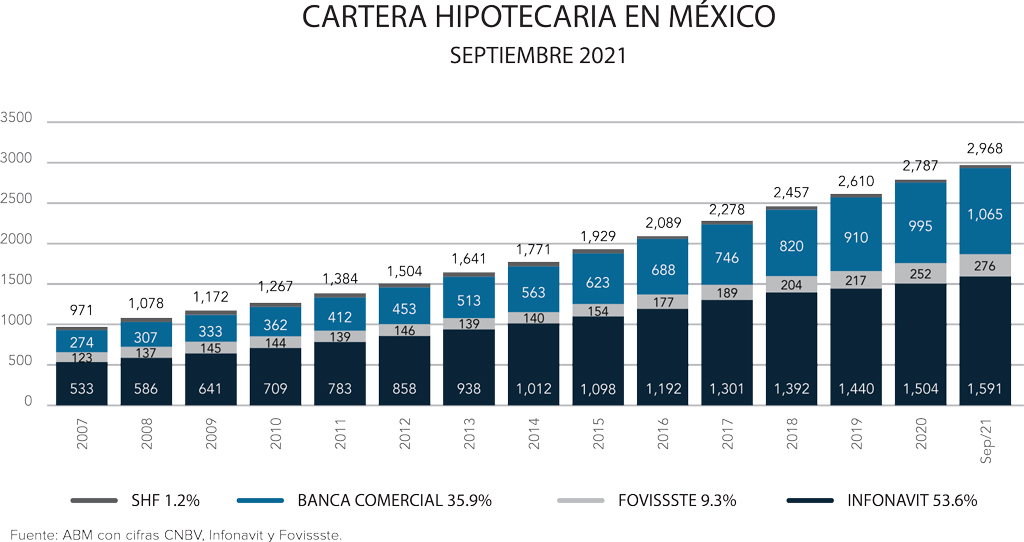

El balance en materia de crédito hipotecario es bastante positivo. La banca ha venido creciendo su colocación de manera importante, en un 30% en términos del número de créditos y de 42% en monto colocado; de enero a octubre se colocaron 124 mil hipotecas por 216 mil millones de pesos (mdp).

Uno de los productos que más ha empujado este fuerte crecimiento, ha sido el tema de la portabilidad hipotecaria o la transferencia de una hipoteca de un banco a otro, para buscar menores tasas de interés, así como un menor pago mensual. Este financiamiento cambió de representar el 7.7% de la colocación en el 2020, a un 11.1% al mes de octubre; históricamente, este tipo de crédito representaba entre 4 o 5% de la colocación bancaria, pero ahora tomó una relevancia, derivado de las bajas tasas de interés que se han otorgado en el mercado hipotecario.

En relación a las tasas de interés, durante 2021, se tuvieron las más bajas en la historia del crédito hipotecario en las últimas décadas, toda vez que la tasa promedio ponderada de adquisición llegó a estar por debajo del 9%, e incluso en septiembre se ubicó en 9.17 por ciento.

Precisamente, el bajo costo del hipotecario fue un elemento positivo que detonó mucho la demanda, de la mano del bono demográfico, la creación de más de 650 mil familias cada año, el déficit habitacional acumulado y un diseño de producto hipotecario a tasa y pagos fijos. Todos son elementos positivos que sumaron a generar demanda y un buen desempeño del mercado.

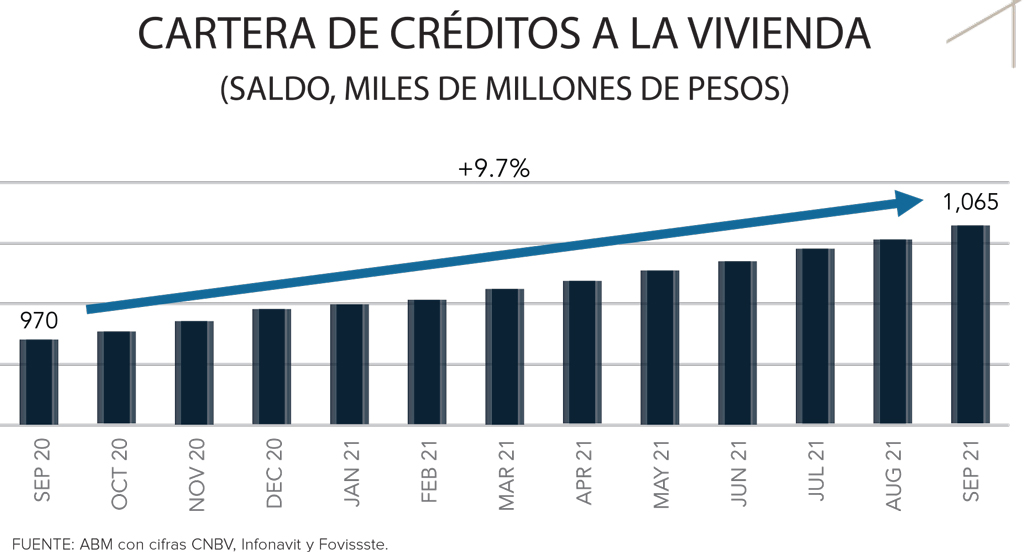

Vale la pena señalar, que el portafolio hipotecario de la banca creció 9.7% en el último año y los indicadores de morosidad del crédito a la vivienda está en 3.3%. Para comparar a este mismo indicador con crisis anteriores, al mes 19-20 de iniciada cada una estaban muy por arriba; por ejemplo, en la de 2008-2009 se ubicó en 4.3% y en la del tequila de 94-95 alcanzaron niveles arriba del 17%. Esto significa que los programas de apoyo a los clientes y su incorporación muy oportuna derivado de la contingencia sanitaria, permitió no cerrar en ningún momento la llave del crédito y mitigar de manera importante la cartera vencida en el portafolio hipotecario.

Por ello, reitero que el balance es sumamente positivo en el sector hipotecario en su conjunto, y, en particular, el bancario tuvo un muy buen comportamiento y demostró ser muy resiliente.

En términos de número de créditos, la banca ha crecido significativamente en 34%.

En términos de número de créditos, la banca ha crecido significativamente en 34%.

Nuevos productos

Dentro del balance anual 2021, debemos destacar los nuevos productos hipotecarios que se lanzaron al mercado, como el de Cuenta Infonavit + Crédito Bancario, enfocado a derechohabientes no activos o que no tienen una relación laboral vigente.

Este también es uno de los elementos positivos que salieron en este año, un hito en el mercado hipotecario, porque da la posibilidad de que este sector de la población y de los que no tienen una relación laboral vigente –es decir, más de 30 millones–, usarán el saldo de la subcuenta de vivienda cuando demanden un crédito hipotecario con la banca comercial. Es un producto donde el banco otorga el 70% de la línea de crédito y el Infonavit el 30% restante, pero el que determina la línea de crédito y la capacidad de pago es el banco.

La reforma a la Ley del Infonavit promueve el tema de vivienda progresiva, donde se flexibiliza el uso de tu subcuenta de vivienda, para que el derechohabiente pueda sacar más de un crédito en su vida laboral. Es algo sumamente positivo que permite la compra de un terreno, la autoproducción, el mejoramiento y el refinanciamiento.

Hay muchas oportunidades que se pueden concretar para el próximo año en materia de nuevos productos, en particular el Infonavit ha comentado que, al primer semestre de 2023, tiene la idea de lanzar 23 nuevos productos hipotecarios o nuevos atributos a los productos existentes; algunos serán por cuenta del propio del instituto y otros serán cofinanciados, lo cual nos da un escenario que promueve la innovación en los productos hipotecarios.

El producto hipotecario ha evolucionado de forma considerable en nuestro país, derivado de todas las tendencias digitales, de tener rapidez en los procesos, en la autorización del crédito, en los procesos de formalización hipotecaria, para no solo competir en condiciones financieras, sino también en servicio por la cercanía con los canales comerciales, por asesoramiento a los clientes; creo que esta es una evolución muy importante que ha tenido el sector que, reitero, ha demostrado ser sumamente resiliente. Desde mi perspectiva, el crédito hipotecario es uno de los productos donde hay más competencia entre los bancos.

Correcciones en tasas de interés

De cara al futuro, es probable que veamos correcciones al alza en las tasas de interés del producto hipotecario. El ver que, al cierre de 2021, todavía hay tasas de interés de alrededor de 8.0 y 9.0%, con la tasa ponderada que ya comenté en 9.25%, en comparación con un costo de dinero de mediano y largo plazo medido con el bono a cinco, siete o diez años de alrededor del 7.60 y 7.70%, es una señal de que indudablemente veremos una corrección en los precios y esta se podrá presentar en los primeros meses del año 2022.

Es muy probable que a lo largo del 2022 veamos una tendencia de alza en las tasas de interés; sin embargo, en un ambiente de alta competencia como la que hay en el producto hipotecario y un buen comportamiento crediticio del portafolio, parte de los impactos no serán trasladados al cliente.

Dicho contexto seguramente impactará en la portabilidad hipotecaria que disminuirá, porque las personas pueden no tener un beneficio para cambiar su hipoteca. Por lo tanto, ese monto que se colocaba en pago de pasivos o mejoras de hipotecas, se va a tener que buscar a través de productos de adquisición de vivienda y de las otras opciones que ofrece el crédito hipotecario.

Tenemos que buscar nuevos nichos de mercado para seguir incrementando los niveles de colocación y penetración, uno de ellos es cómo entrar en los segmentos de no afiliados o que no cuentan con un programa de vivienda, para que puedan acceder a un crédito hipotecario con esquemas innovadores, toda vez que es un mercado con potencial enorme. Adicionalmente, los esquemas de ahorro programado orientados a llegar a un enganche objetivo y determinar capacidad de pago, son una opción para atender a muchas personas que no pueden comprobar sus ingresos.

Para finalizar, les diría que las condiciones que se tienen hoy día en materia de crédito hipotecario son adecuadas, creo que es un buen momento para comprar una vivienda derivado de los niveles de tasas de interés (condiciones financieras óptimas), de los valores de la vivienda que ha crecido por arriba de la inflación, de que el crédito hipotecario es un mecanismo de ahorro y generación de patrimonio, del diseño de los productos y del amplio abanico de opciones.

El crédito hipotecario, mecanismo de ahorro y de la generación de patrimonio

El crédito hipotecario, mecanismo de ahorro y de la generación de patrimonio

Texto:Enrique Margain Pitman

Foto: HSBC / RAKAR