¿Qué necesitas saber si eres inversionista internacional? Quizá es fundamental conocer cuál es el mayor retorno que pueden recibir los inversionistas inmobiliarios del mundo, qué dirige globalmente a los mercados y sus rentas o plusvalías, cómo se comportan las variaciones de las propiedades según su tipo y ubicación…

Con la creciente sofisticación de los tipos de inversión se ha puesto de moda entre los inversionistas de capital de riesgo (mexicanos o internacionales) diversificar sus portafolios a través de apostarle a los bienes raíces en el mundo. Por su lado, los desarrolladores deben conocer cómo funciona el fenómeno para atraerlos y así hacer crecer su negocio. Apenas en noviembre del año pasado se publicó el primer intento de índice mundial, compuesto de inversiones inmobiliarias por país. IPD Global, empresa de elaboración de información independiente para el negocio inmobiliario, elaboró el primer índice internacional, al que llamó Global Property Index IPD 2006.

En él se incluye la información resultante de los mercados maduros o “medibles” del mundo, intenta medir el desempeño combinado de las inversiones inmobiliarias llevadas a cabo en mercados de inversión maduros.

El índice, todavía sólo como publicación de consulta, está adecuadamente rebalanceado para reflejar los tamaños de los mercados nacionales y reportar el desempeño de las inversiones inmobiliarias globales o internacionales incluidas, en todas las monedas locales.

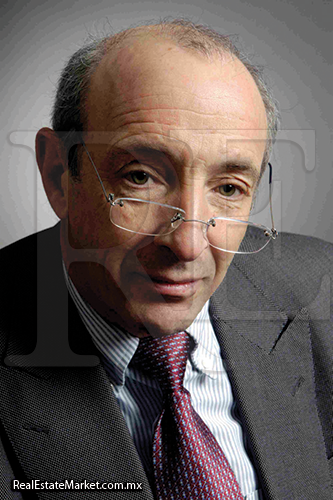

Ian Cullen Cullen

Las economías de débil desempeño generalmente ven débiles retornos sobre la propiedad.

IPD Global contó con su propia información paneuropea, presentada en junio de 2005, y de Japón, a la que sumó la colaboración del KTI en Finlandia, el NCREIF en Estados Unidos, la asociación con PCA para Australia. El proyecto es descrito como el índice más significativo hasta ahora, diseñado para respaldar e informar los mandatos internacionales en expansión constante de los inversionistas en bienes raíces y sus consultores. Refleja y reporta los retornos de inversión que entregaron portafolios administrados profesionalmente, con valor cercano a 3 trillones de euros, en 19 mercados nacionales. Ian Cullen Cullen, director de Head of Systems and Information Standards at IPD, fue el portavoz de la empresa en este lanzamiento, y en reportaje en exclusiva con Real Estate Market & Lifestyle nos ilustró sobre los impactos de esta noticia. ¿Se podría decir que la idea de un índice global es técnicamente una especie de “ensayo” de un índice global “bueno”?

¿Cuáles son las perspectivas? Sí se podría decir algo así, pero para entenderlo es necesario conocer la evolución del índice.

La experiencia de IPD comenzó hace más de 20 años en el Reino Unido, para luego expandirse a algunos países de Europa. Hace unos tres años pensamos que la cobertura europea era suficiente como para aspirar a un índice paneuropeo, cuya primera expresión fue en 2005 e incluyó la información de los 13 países con economías más sólidas, en los cuales se pudiera medir un mercado estimado de inversión y sus retornos, que se reportó en monedas locales.

El índice fue muy bien recibido por los inversionistas fuertes europeos, pero también retroalimentaron el proyecto. Los capitales ya invierten más allá de sus fronteras, en los mercados globales, y están interesados en todo el mundo. Había que incluir países como Australia, Japón y Estados Unidos, entre otros.

Trabajamos duro durante un año, basados en el modelo europeo, y le agregamos los datos de mercados de inversión inmobiliaria que pudiéramos ampliar, sobre todo en base a proveedores de datos confiables. Así es como resultó la alianza con el instituto finlandés y el de Estados Unidos, ambos hace años dedicados a la creación de índices.

Nuestro proyecto inmediato es publicar a fin de junio la primera adición, que mediría el primer semestre de 2007, y seguir incorporando países cuando sea posible.

Recientemente se incorporó Austria, muy complacido de tener su índice y por ello ser incluido en el mapa de inversiones europeas.

¿Cuál es el objetivo final de IPD?

¿Publicar un índice que cubra al mundo? Bueno, no sería un objetivo realista. Estoy seguro de que debe de haber un mercado inmobiliario muy sofisticado en México, que debe estar emergiendo un mercado interesante en Rusia, y no me caben dudas de la importancia de los mercados chino e hindú, pero no veo oportunidad de que en los próximos tres años se pueda hablar de un índice nacional en esos países.

La problemática es compleja, porque participar en la construcción de un índice nacional es muy trabajoso y demandante.

Los inversionistas deberían acordar su participación en un tipo de sistematización de la información, que incluya datos como la evaluación profesional de todas sus propiedades, por lo menos una vez por año. Además, dicha evaluación debe ser realizada en sincronicidad con la medición del índice, no puede ser realizada en el mes que el inversionista quiera. Hay que agregar datos como el balance de la propiedad, por ejemplo el flujo de efectivo que combinan costos e inversiones de cada propiedad, con sus ingresos por renta, su valorización por las mejoras, entre muchos otros ítems. Esta generación de información debe incorporarse de manera anual, por lo cual es muy exigente, incluso en el ámbito de inversión.

¿Cuáles son los beneficios que podría obtener un país como México si se incorporase a la cultura de un índice nacional como éste?

Termina resultando muy obvio: la transparencia atrae a los capitales. En este sentido nuestra experiencia en Europa nos mostró una evolución concreta e interesante.

Al principio la tarea más difícil era la de convencimiento y capacitación para la metodologización, porque la gente no veía los beneficios. Cuando por fin comenzamos a ser exitosos en los mercados europeos más fuertes (Holanda, Francia, Alemania, y luego los países escandinavos) el resto de Europa empezó a prestar atención. España e Italia estaban muy contentos de incorporarse al índice europeo, porque superado su escepticismo inicial se dieron cuenta de que podían atraer los capitales que buscan cualquier lugar en el mundo que genere retornos de inversión.

La ecuación es clara. Para muchos grandes inversionistas institucionales, e incluso muchos particulares, que pueden elegir en qué país poner su dinero, es más tentador un país que puede medir su desempeño y ayudarlos a decidir su riesgo de manera transparente que uno que no lo puede medir.

¿La lectura de los índices le permite establecer las probabilidades en cuanto a las tendencias de mercado? Las economías de débil desempeño generalmente ven débiles retornos sobre la propiedad. En las siguientes mediciones podremos decir si la tendencia se sostiene y normalmente reflejan de una u otra manera la situación macroeconómica y la dinámica del país. Por ejemplo, el bajo desempeño que mostró Alemania se puede entender si se considera el esfuerzo que está haciendo el país por la reunificación de sus partes oriental y occidental, a lo que se sumó un alto desempleo, pero todo mundo coincide en que se espera que para 2007 recupere fortaleza.

También como regla de mercado, todo el mundo espera que cuando haya plusvalías o retornos muy altos se corrija oportunamente, por eso muchos analistas pronostican un regreso de retornos de doble a un sólo dígito. Los casos de Reino Unido y Estados Unidos, que bajaron levemente, puede interpretarse como que han tocado su punto más alto entre 2005 y 2006, por lo que se les anticipan algunos años con menores retornos. Los mayores bancos internacionales de Reino Unido y Alemania están negociando contratos de derivados, que son más líquidos, con transacciones menos costosas y que se pueden cambiar de manera más rápida en el mercado directo.

Esto podría tener un efecto muy pequeño en el mercado directo, pero no afecta las circunstancias de las decisiones de largo plazo. Es difícil imaginar que un inversionista pudiera dejar una posición sólida por una acción especulativa en un mercado de riesgo de bienes raíces.

Pero es importante entender que nosotros sólo podemos monitorear, no hacemos pronósticos.